壳概念降温。

4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》。当日晚间,中国证监会和深交所就相关管理办法修订草案向社会公开征求意见。

4月28日早盘,A股市场大幅震荡,主要股指一度跌近2%。经过初期恐慌后,两市股指又大幅反弹实现“V型”反转。

值得注意的是,壳资源概念股明显承压。

截至收盘,东方财富choice 105家壳资源概念股中,68家下跌,下跌壳概念股占比64.76%。美尔雅等跌停。

Wind数据显示,4月28日,两市154只风险警示股中,有120只下跌,占比77.92%,26只跌停,仅有17只上涨。

“壳会急剧贬值了。”4月27日晚创业板改革并试点注册制相关方案征求意见稿一发布,就有业内人士感叹道。

值得注意的是,《创业板首次公开发行股票注册管理办法(试行)(征求意见稿)》取消了目前创业板现行发行条件中关于盈利业绩、不存在未弥补亏损等方面的要求。未盈利企业在改革实施一年以后可以申请上市。

《深圳证券交易所创业板股票上市规则(2020 年修订征求意见稿)》中规定,优化上市条件,综合考虑预计市值、收入、净利润等指标,制定多元化上市条件,以支持不同成长阶段和不同类型的创新创业企业在创业板上市。一是适当完善盈利上市标准,要求“最近两年净利润均为正且累计净利润不低于5000万元”或者“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。二是取消最近一期末不存在未弥补亏损的要求。三是支持已盈利且具有一定规模的特殊股权结构企业、红筹企业上市。四是明确未盈利企业上市标准。

多名投行人士均向21世纪经济报道记者提到,壳价值将进一步降低。

“供给不断增加,且大于净流出,壳价值会进一步降低。而且今后注册制还将进一步向全市场推开。”深圳一名资深投行人士向21世纪经济报道记者指出。

“壳肯定是进一步贬值的,现在已经贬的很厉害了,单纯的壳已经很难卖出去了。我们感受得明显,可是很多上市公司还以为壳很值钱。实际上,壳的交易价值和使用价值都在贬值。一方面,壳卖不出价格,另一方面,以前有个壳在手上的时候可以去忽悠很多好资产进来,可以不停的并购好资产,然后把市值做大。现在这两条都不行了。”华东一名资深并购人士坦言。

除了入口关,创业板注册制改革也充分借鉴了科创板制度成果,按照注册制理念,从提升存量上市公司质量的角度出发,在退市程序、标准及风险警示机制等方面进行了优化安排。例如,简化了退市程序,取消暂停上市和恢复上市;完善了退市标准,取消单一连续亏损退市指标,引入“扣非净利润为负且营业收入低于一个亿”的组合类财务退市指标,新增市值退市指标;设置了退市风险警示暨*ST制度,强化风险揭示。

“创业板注册制改革在退市上也进行了优化安排,这样一来养壳成本高,而且有风险。”前述投行人士指出。

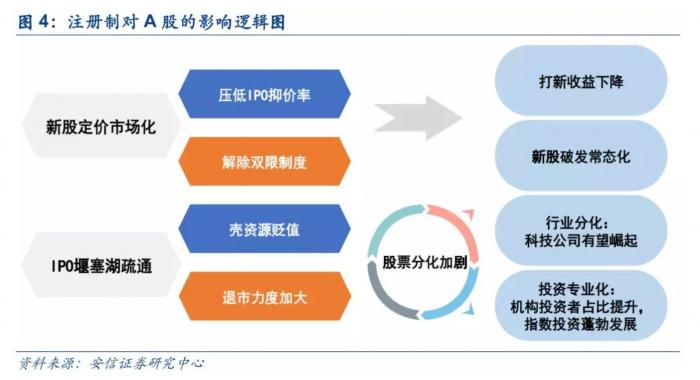

安信证券陈果指出,壳公司的价值来自缩短上市周期的时间优势和审核获批的确定性优势。注册制推行将疏通IPO“堰塞湖”,通过借壳上市的时间优势和确定性优势将弱化,壳公司价值可能出现大幅下降。

此外,全面推行注册制后,IPO供给增多将消耗大量资金,从而导致A股流动性紧张,带来A股长期承压。缓解这种流动性紧张的渠道必然是完善上市退出机制。注册制的推进和退市力度的加大是一个硬币的两面,上市公司尾部风险将面临缓慢出清。从结构上看,注册制将加速A股两极分化,投资趋势转向龙头,成交量逐渐向龙头集中。

“随着注册制的推进,未来A股市场会进一步分化。”武汉科技大学金融证券研究所所长董登新告诉21世纪经济报道记者。

他认为,创业板改革并试点注册制之下,“一元退市标准”的效果会大幅增强。“预计今年A股市场至少有20多家上市公司退市。其中七家去年已经暂停上市,基本面都很差,今年会直接退市。另外目前有十多只一元股,他们的基本面也很难改变,可能直接走一元退市的道路。”

(编辑:朱益民)