4月29日深夜,上市券商券商最后一批年报完成了披露,这其中西南证券业绩同比大涨359%吸引了市场的目光。

具体来,2019年报告期内,西南证券实现营业收入34.89亿元,同比增长27.14%;归属母公司股东的净利润10.42亿元,同比大涨359.35%。公司净资本也在2019年增长了15%至145.65亿元。

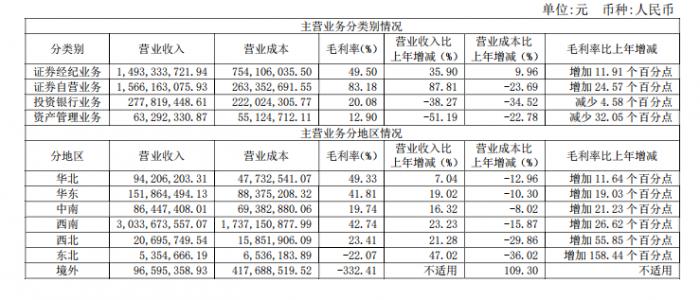

值得注意的是,对于西南证券来说2019年也是其投行业务重启的一年,但从数据来看西南证券投行业务重启的开局依旧艰难,2020年仍需要重点发力。从各项业务的营业收入构成来看,西南证券2019年业绩大增的主要依靠经纪业务及自营业务支撑。

自营拉动业绩

2019年业绩大增,其核心是自营业务大涨。根据年报显示,受2019年资本市场行情影响,西南证券自营业务实现了同比87%的涨幅,营收达到了15.66亿元,超过了经纪业务成为2019年西南证券第一大赚钱业务。传统的经纪业务则以14.93亿元的营收位列第二。

年报信息显示,截至2019年底,西南证券客户总数达到139.12万户,同比增长4.52%,交易市场份额0.5801%;客户流通总资产3120.48亿元,同比上升43.54%。经纪业务营收整体实现了同比35.9%的涨幅。

自营业务大幅提升,但资管业务在全行业去通道的大前提下,西南证券也不是个例外,2019年其资产管理业务出现了较大幅度的下滑。当期公司资管业务收入6329万元,同比下降了51.19%。

西南证券表示,在资管新规影响下,券商资管行业迎来深刻变化。通道业务逐步退出历史舞台,资管规模大幅缩水。

西南证券自身资管业务规模也下滑明显。截至2019年末,公司存续资管计划102只(不包含已终止未清算完成的产品),管理规模资产净值458亿元。而在2018年末,西南证券存续资管计划尚有153只,管理规模648亿元。

投行业务重启

数据显示,2019年西南证券投行业务实现营收2.78亿元,同比减少38.27%。公司投行业务连续3年出现负增长。尽管数据不理想,但这也是西南证券投行重启的关键年份。

2019年6月,西南证券的投行业务终于通过了重庆监管局的整改验收,开始重启。2019年9月27日,中国证监会并购重组委召开2019年第46次工作会议,对西南证券担任独立财务顾问的鼎龙股份(300054.SZ)发行股份及支付现金购买资产事项进行审核,最终获无条件通过。这是西南证券3年来完成的第一单重组项目。

同时西南证券也在2019年开始了投行部门人员的大量招聘工作。从2019年年中开始,西南证券即开启了在全国多地的投行业务人员招聘,工作地点包括北京、深圳、重庆、杭州、南京及西北等多个地区,主要面向投行项目承揽承做岗进行招聘。

2019年8月份西南证券还发布了70亿元定增计划,其中不超过18亿元将用于对旗下另类投资子公司西证创新进行增资,这其中又有3亿元用于科创板跟投储备资金,助力公司的投行业务。

另外西南证券还表示,公司投行已储备新材料等领域的多个科创板项目,跟进创新驱动型新药研发企业、智能制造装备产业等科创板所属领域公司。

尽管投行业务在艰难重启中,但西南证券新三板业务目前保持不错的势头,在近期精选层首批接受材料的企业中,便有其保荐项目颖泰生物。根据年报的数据显示,2019年西南证券年内新增挂牌家数8家,行业排名并列第5位;累计督导企业数量192家,市场份额占比2.1%;完成挂牌企业股票发行17次,发行金额6.66亿元,行业排名第7位。

债券业务方面,西南证券报告期内完成债券主承销发行项目25 个,累计承销金额197.977亿元。

(编辑:朱益民)