要给自己和家人构建一个完整的保障体系,商业保险和社会保险都是不可或缺的。但是不少人对于商业保险和社会保险怎么报销总是搞不清楚。因为这两者之间既有重复的部分,也有不重复的部分。

一、商业保险所需的理赔材料

保障型的商业保险一般我们可以分为寿险、重疾险、医疗险和意外险。在理赔的时候,这几个险种对所需的材料是不一样的,其中医疗险所需要的材料是最为复杂的。

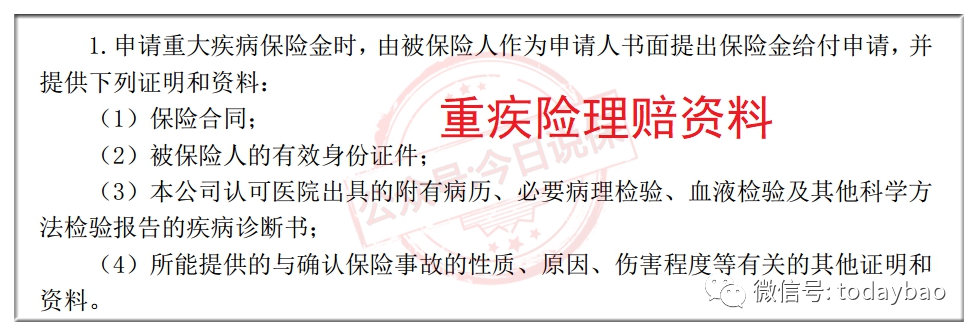

重疾险我们一般需要提供的材料,也就是被保人的身份证以及医院出具的病历、病理和血液检验,以及其他疾病诊断书。

重疾险所需理赔资料

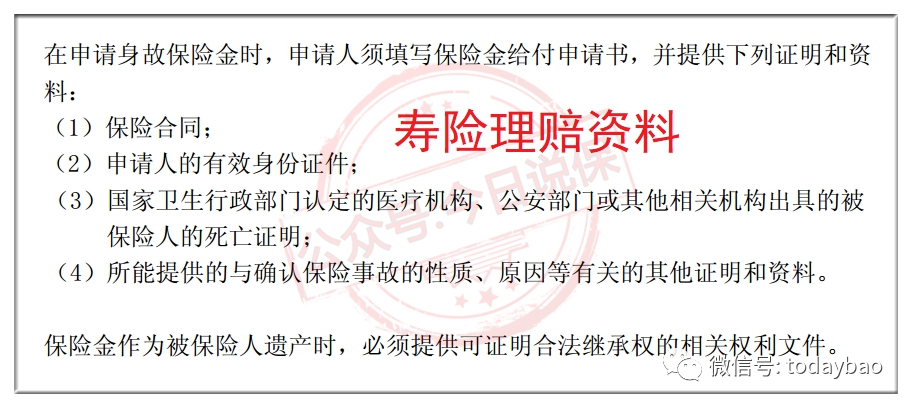

寿险提供的资料就更简单了,一般就是申请人的身份证以及被保人的死亡证明。如果寿险没有指定受益人的话,那么保险金将作为被保人的遗产,这时候需要提供可证明合法继承权的相关权利文件。

寿险所需理赔资料

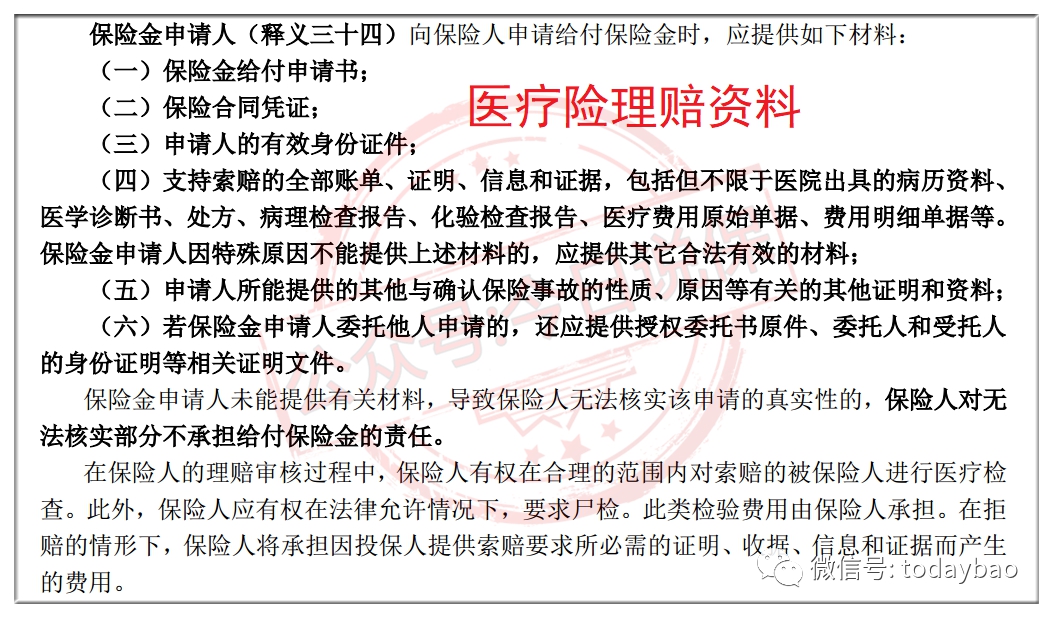

医疗险需要提供的材料就要复杂多了。除了要提供申请人的身份证以外,还需要提供能支持索赔的全部账单、证明、信息和证据,比如病历资料、诊断书、处方、病理检查报告、化验检查报告、出院小结、医疗费用原始单据、费用明细单据等。

医疗险所需理赔资料

至于意外险,意外身故的赔付,所需要的材料和寿险基本是一致的。而意外医疗所需要提供的材料则和医疗险所需要提供的材料相似。

身故和重疾的赔付,因为都是定额给付的,所以他们的理赔和社保是不冲突的。社保管社保报销,而身故和重疾的理赔金则按照保额或者约定的赔付比例来进行理赔。

这里我们重点说说和社保功能类似的商业医疗险,因为商业医疗险是实报实销的,这点和社保是一致的。也就是说你实际的理赔金额不会超过发票上的金额。

二、商业医疗险的理赔顺序

如果你既有社保又有商业医疗险,我们一定要记住理赔顺序!

商业医疗险一般都会分为有社保费率和无社保费率。按有社保费率投保的话,保费一般要便宜一点,而按照无社保费率投保的话,保费就要贵一些。

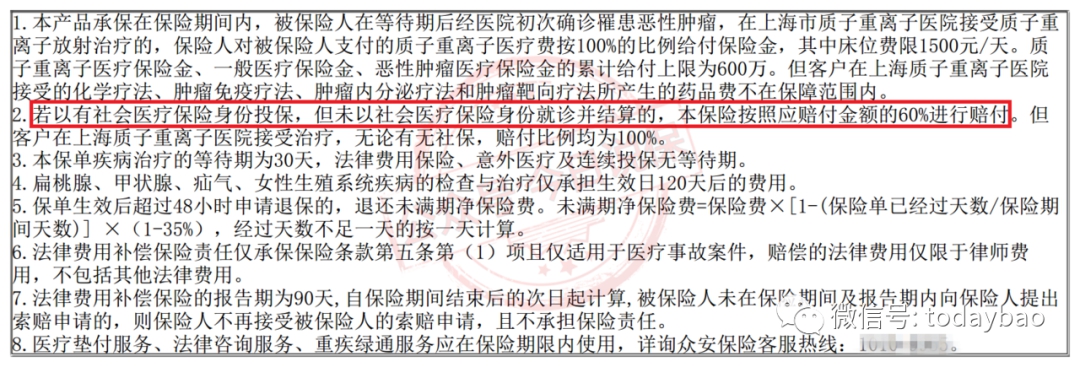

也有的医疗险,不管有社保还是无社保,保费都是一样的,但是如果你先报了社保再去报商业保险的话,可以按照100%的比例进行赔付。而如果你没有经过社保报销,直接去报商业保险的话也是可以的,但是赔付比例可能就会变成60%。

有无社保的报销比例不一样

所以说,如果你在投保时选择的是有社保费率投保,那么你在理赔的时候记住一定要先去报社保,然后再去保商业保险,否则你的理赔比例是会受限的。

如果你投保时选择的就是无社保费率,那么理赔时,你就可以不经过社保报销,直接去报商业保险,也是按照100%来赔付的。

如果你不想出险时去用社保里的钱,只想通过商业保险来报销的话,那投保时就一定要选择无社保费率,这样理赔的时候才能够按照100%的比例进行报销。当然,选择无社保费率,保费自然比有社保费率要贵一些。

三、多家保险公司报销,发票怎么分?

这里有人要问了,我报社保的话也是需要发票原件的,商业医疗险也需要发票,那这个不是重复了吗?我把发票先交给社保之后,我商业保险就没发票了,这该怎么报销呢?

这一点倒是不用担心。我们在报社保的时候,社保中心是会提供给我们一个分割单的,或者叫医保结算单。分割单上会盖社保中心的章,这个分割单上会写明社保报销了多少。

医保结算单会写明医保支付的金额

之后我们只要准备好其他材料,以及社保中心提供的分割单,再去给商业保险公司进行报销就可以了。

如果你涉及到购买了多家保险公司的商业保险,操作也是一样的。我们可以拿着社保中心的分割单去给其中一家商业保险公司报销剩余部分,如果这家保险公司报销完保额之后,仍然还有剩余部分没报销,这时候我们就拿着这家商业保险公司提供的分割单,再拿给另外一家商业保险公司去报销剩余的部分。

掌握了这些细节,搞清楚了理赔顺序,以后万一需要理赔的时候,你就不会手忙脚乱啦!

(作者:今日说保 )