这个“五一”假期,海外市场走势并不平稳。

5月4日,香港恒指低开低走收跌4.18%,报23613.80点;国企指数跌4.40%。全日大市成交1097亿港元,前一交易日为860.9亿港元。

欧股普遍低开,截至收盘,德国DAX指数跌3.64%报10466.8点,法国CAC40指数跌4.24%报4378.23点,英国富时100指数跌0.16%报5753.78点。

美股则低开高走,道指早盘一度下跌逾360点,但尾盘拉升,最终美国三大股指悉数收涨,道指收涨近30点,全日振幅约400点。

由于假日的原因,节前A股成交相对低迷。外盘波动对节后A股影响几何?A股能否走出红五月行情,接下来该如何布局?

任泽平:外盘波动对A股影响较小

恒大集团首席经济学家、恒大研究院院长任泽平表示,最近外盘市场出现了波动,主要原因在于欧美疫情蔓延升级超出了市场预期,但由于中国在抗击疫情和恢复生产方面走在全球前面,成为全球复产复工最快的避风港,所以对A股的影响相对比较小,尤其是中央近期推出了以新基建领衔的,扩大消费、投资、内需等一揽子的宏观对冲政策措施,二季度经济会出现明显的恢复,全球投资者对A股、中国经济的信心会进一步增强。

具体而言,任泽平指出,当前中国经济面临的主要矛盾是总需求不足,尤其外需恶化,中央加快启动以“新基建”领衔的扩大消费投资内需的一揽子宏观对冲方案。新基建兼顾短期扩大有效需求和长期扩大有效供给,兼具稳增长、稳就业、调结构、促创新、惠民生的综合性重大作用。对比中美应对疫情可以发现,美国应对失当,疫情失控,货币超发,饮鸩止渴;中国则快速有效控制疫情,复工复产走在全球前面,新基建领衔扩大内需,将释放长期经济增长潜力,基础设施更加完善,营商环境进一步改善,对全球产业链的吸引力进一步增强。我们判断,此消彼长之下,这次疫情应对,中方化危为机,中美之间的差距将进一步缩小。近年中方通过改革的方式成功应对中美贸易摩擦、新冠疫情等重大挑战,化险为夷,化危为机。

“资本市场通过一系列改革做强做大,引领价值投资。”任泽平指出,近期创业板推行注册制,注册制改革是打通多层次资本市场生态的关键一环,带动中国金融体系向市场主导的直接融资体系转型,服务高质量发展,支持产业转型升级和新兴产业发展。注册制改变了资本市场游戏规则,重塑市场生态,一方面,企业上市效率提高,借壳上市需求下降,长期依靠壳资源获得高溢价的公司将面临退市。另一方面,资本市场将更加有效,公司优胜劣汰,有助于价值投资。

兴业银行鲁政委:经济基本面和资本市场改革提振信心

兴业银行首席经济学家、华福证券首席经济学家鲁政委表示,当全球市场遇到剧烈震荡的时候,国内市场难免会受到一些影响。但是从本轮疫情以及最近几年国内市场走势来看,A股走势主要还是取决于国内经济基本面。从国内经济的基本面来看,目前国内疫情已经全面受控。而且从五一黄金周的情况来看,国内经济出现了较快的恢复,表明国内从疫情中的恢复能力是很强的。

“疫情期间,国内保持了新兴产业如线上购物、线上办公的恢复,与此同时,线下恢复也在进行中。其实第一季度的宏观数据已经比较充分地反映了中国经济受疫情的影响,以及企业受到疫情的影响,虽然恢复不是一蹴而就的事情,但最差的时候已经过去了。从4月份的PMI来看,除了出口差一点之外,其他分项指数依然在正常区间。这也表明了在未来一段时间,国内的经济还是会保持平稳的恢复,如我们此前预期,直到明年的上半年,国内经济都会持续V型反弹的走势。”鲁政委进一步解释道。

除了经济基本面,近期资本市场的改革也增加了市场信心。鲁政委表示,最近从中央到证监会,对资本市场改革政策的陆续推出,给予了市场较以往任何时候更大的信心。4月初《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》关于推进资本要素市场化配置中,大篇幅讲到对于股市、债市投资人的保护,把投资人的保护放在最重要的位置,意味着国内市场进入了可持续健康发展的黄金时期。其次,国务院金融委近两次会议提出资本市场的枢纽作用和投资者保护,以及对财务造假的严厉打击,对于投资者来说都是比较好的消息。最后,注册制从科创板向创业板推进,将带动资本市场直接融资体系升级,为资本市场高质量发展夯实制度基础。

银河证券刘锋:基本面韧性十足 外围市场不改A股向好趋势

中国银河证券首席经济学家刘锋表示,近期美股等外围市场下跌,主要源于疫情蔓延下恐慌情绪的传导,近期有“恐慌指数”之称的芝加哥期权交易所(CBOE)波动率指数――VIX指数增幅明显。而中国方面,一季度经济数据好于预期,中国已经走出了最困难的时候,各项指标都出现了明显恢复,利于投资者信心的建立和恢复;同时,以沪深300为代表的大盘股估值较低,投资者情绪相对乐观。综上来看,外围市场难以撼动A股向好趋势。

谈及中国经济增长韧性,刘锋认为,发达国家的边际成长能力弱,而中国的人均GDP水平、城市化水平等上升空间明显,目前我国已形成较为完备的制造业体系、基础设施建设世界领先,中国经济增长已经到了拼资本、拼技术、拼体制机制的新阶段。关于疫情下资本市场如何支撑实体经济的恢复和稳定发展,刘锋提出四点建议,一是充分发挥资本市场优化配置、重组整合资源的重要作用;二是充分重视对外开放的作用,不失时机地推动中国成为新的全球安全资产中心;三是以有效应对疫情为契机,重构新时代金融服务实体经济的新机制;四是以市场化原则建立风险共济救助基金,积极援助受困企业。此外,刘锋还建议,应坚持市场化原则,扩大资本市场双向对外开放,向改革开放要经济动力与活力。

中泰策略:继续看好二季度A股反弹,推荐新基建、新消费和生物安全法

我国上市公司海外收入占比低,海外疫情对国内上市公司整体盈利影响较小。国内上市公司海外收入占总收入比例仅为10.6%。中信29个一级行业中只有电子、家电、交运、基础化工和农林牧渔5个行业海外营业收入占比在20%以上。海外需求预期最悲观的时刻或已过去。市场担忧二季度海外需求影响,从边际看欧美国家复工复产海外需求将迎来回升。同时欧美等国家采取力度空前的经济救助政策,如美国给民众发钱和给失业人员补助金,有助增加美国居民购买力,减少疫情对美国经济的影响。我们认为海外需求预期最悲观的时刻或已过去。受海外需求影响较大板块有望迎来悲观预期修复。

行业配置方面,继续推荐时代硬科技中的新基建、世代新消费和生物安全法。

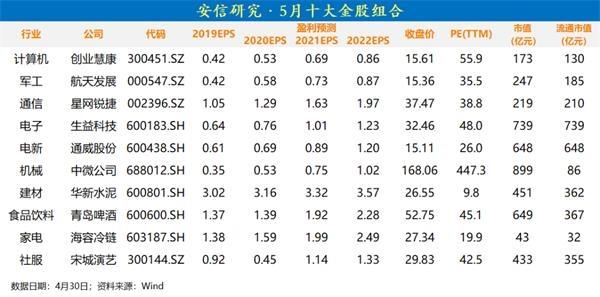

安信证券陈果:未来重点关注三个潜在超预期点

安信证券首席策略分析师陈果认为,海外经济即将走出停摆,在史无前例的货币和财政政策支持下,全球经济将走向复苏,未来重点关注三个潜在超预期点:全球政策协同超预期,经济修复超预期,国内改革超预期。

虽然市场因外部风险因素在五月可能会出现一些反复,但我们认为A股整体仍将受益于流动性、盈利与风险偏好的持续边际改善,呈现震荡向上趋势。节后如果出现回调,无需过度恐慌,关注优质个股的布局机会。行业重点关注:半导体、新能源汽车、计算机、互联网、通信、军工、建材建筑等,主题重点关注自主可控、湖北区域振兴等。

天风策略:板块加速轮动 三个方向有望获得超额收益

当前情况下,板块的轮动加速很可能是个常态。田丰策略认为这三个方向,大概率未来一年保持或进入高景气度阶段,并能够获得超额收益:

方向一:中长期产业趋势,包括【数据中心】、【5G基础设施】、【软件国产化】。

方向二:政府资金(预算内资金、特别国债)投向的民生和防疫领域,包括【医疗器械】、【疫苗】、【医疗信息化】、【环保】。

方向三:老旧小区改造和房地产竣工产业链,包括【装饰建材】、【家具家电】、【楼宇设备电梯、电表等】。

山西证券:中长期视角下持续看好A股

山西证券认为, 市场震荡态势不改,短线交易机会有限 。全国人大定于5月22日召开,表明国内疫情已经得到控制,社会逐步恢复正常。但目前国内相关的限制措施仍未取消,例如口罩、体温测量、出游仍需采取预约制,A级景区限流30%,限制室内景点开放等等,这些措施或长时间存在,经济完全恢复的时间被进一步拉长。

山西证券建议投资者继续以配置为主,低估值刚需板块的投资机会。国内市场而言,政策逆周期调节持续发力,加大有效投资和扩内需作为两大主攻方向,相关政策将在二季度将加速落地并显现效力,对大盘和相关受益行业都有望产生一定的提振效应。A股、港股资产的估值性价比和收益预期在全球范围内比较而言仍相对占优,在流动性危机逐步缓解后也将吸引外资重新进入市场。

中长期视角下我们持续看好A股的配置价值,在控制仓位、防范风险的基础上投资者可考虑以定投指数的方式降低短期择时风险,对A股、港股市场做中长期的持续配置;短期而言则可重点震荡市场中的结构性机会,行业配置上建议:大基建(建筑、建材、机械)、新基建(5G、云计算)、黄金、汽车、小家电、旅游等。

广发证券:A股盈利底得到确认 市场底也将夯实

广发策略研究指出,A股“盈利底”之后创新低的可能性很小。一季报A股“盈利底”得到确认,预计“市场底”也将得到进一步“夯实”。

在102个申万二级行业中,广发策略筛选了一季报盈利增速在10%以上的高增长行业,且20一季报相对于19三季报和19中报均加速的行业,这些行业主要分布在:科技制造(半导体、视听器材、航空装备、化学纤维、元件)、农业(饲料、畜禽养殖、渔业、农产品加工)等领域。

(编辑:吴桂兴)