股东与所投地产项目之间存在剪不断理还乱的关联关系。比如安信控股股东上海国之杰曾在海南三亚开发房地产项目失利,巨额投资陷入困局,后来中弘股份扮演白衣骑士救其于水火之中。去年,安信信托公布的爆雷项目中,中...

随着涉及数百亿规模的逾期项目公之于世以及随之而来的投资人追偿行动,安信信托接替原中江信托等频繁爆雷信托公司成为去年以来信托行业的新“网红”机构,2020年以来,一封封来自监管部门披露的监管和处罚文件,使得巨额爆雷项目背后的问题开始逐渐浮出水面。

目前,上市公司安信信托的股票名称已经变更为*ST安信,在风险警示板交易。4月30日,安信信托发布公告明确宣布,2018年度、2019年度连续两个会计年度经审计的归属于上市公司股东的净利润为负值,根据相关规则,公司股票5月6日起实施退市风险警示。

这已经是安信信托上市生涯中第二次被警示退市风险(第一次在2005年7月,因收购鞍山信托后连续两年亏损),安信信托是一家老牌信托公司,1994年即实现上市,也是唯一一家在上交所上市的信托公司,如此命运令人唏嘘。

对比安信信托和其他多家同样曝出严重问题的信托公司,有诸多共同之处:都走过了疯狂的野蛮扩张之路,一度从藉藉无名的行业“小弟”瞬间变身排位靠前的“大哥”,而后又在非常短的时间内暴露出令人瞠目的庞大窟窿。至于诱因,自然也有诸多共同因素,宏观形势转向,政策陡然生变,公司风控漏洞,但具体分析,安信亦有其特殊的问题所在,“我认为安信是整个公司内部的系统性风险。”有律师认为。

围绕爆雷、自救、监管,市场纷纷在猜测,安信信托的下一步命运将会如何,在此之前,已经有多个方案在流传,多名接近安信信托的人士对21世纪经济报道记者透露,近期很快会公布最终方案,目前明确的是上海国资将进驻。

一夜变雷王

安信信托的窟窿到底有多大?目前有官方公布的和其他多个不同渠道的数据统计口径。安信信托官方公布的最近的数据截止到去年三季度末,彼时公布的到期未清算信托项目金额为276亿元,2019年年报未披露违约未清算项目涉及的规模。

在此之前,去年6月份,安信信托在回复上交所针对2018年年报业绩变脸时出具的问询函中披露,截至2019年5月20日,公司到期未能如期兑付的信托项目共计25个,其中单一资金信托计划13个,涉及金额59.42亿元;集合资金信托计划12个,涉及金额58.17亿元,规模合计约118亿元。

也就是说,短短4个月中,其违约规模就新增了约100亿,可见速度之快。事实上,去年6月份首度披露有118亿规模的项目到期未兑付时,市场就颇感意外。因为此前,不少信托公司频繁因项目爆雷、投资人维权等事件被热议,而安信则显得相对“安静”,但突然披露出超百亿违约规模,却是其他公司所不及。以一度颇为“热闹”的中江信托为例,经过长时间持续不断发酵,雪松控股接盘后公布的该机构违约规模也不过约80亿。

“安信的情况有点不一样,项目出问题肯定跟其他公司一样早都有了,但是一方面是大量机构资金,并没有在舆论上掀起很大波浪,另一方面前期出现问题的项目,产品端都通过其他来源的资金提前兑付了,某种意义上说,公司内部是个大资金池的模式,所以一旦问题暴露,资金来源被切断,会突然曝出大规模窟窿。”上海地区一位信托公司人士对记者解释称。

关于安信信托违约规模有多个不同口径版本。有相关媒体引用的数据显示,安信信托到期未兑付的项目规模为近500亿;今年3月,安信信托300余名投资人联合发出的一封公开投诉信中曝出的数据则更为惊人:“安信信托在施项目合计178个,其中超过150个项目不能按期兑付(含未到期但确定将逾期),占项目总数85%以上,涉及资金超过1300亿(未得到官方确认),几乎全军覆没。”

何以至此

与中江信托等其他信托公司一样,安信信托经历大起大落,从谷底爬到封顶,再跌落神坛,一波三折。在业绩变脸急速下滑、项目爆雷、债务缠身这一局面出现之前,安信信托的辉煌经历也令人侧目。

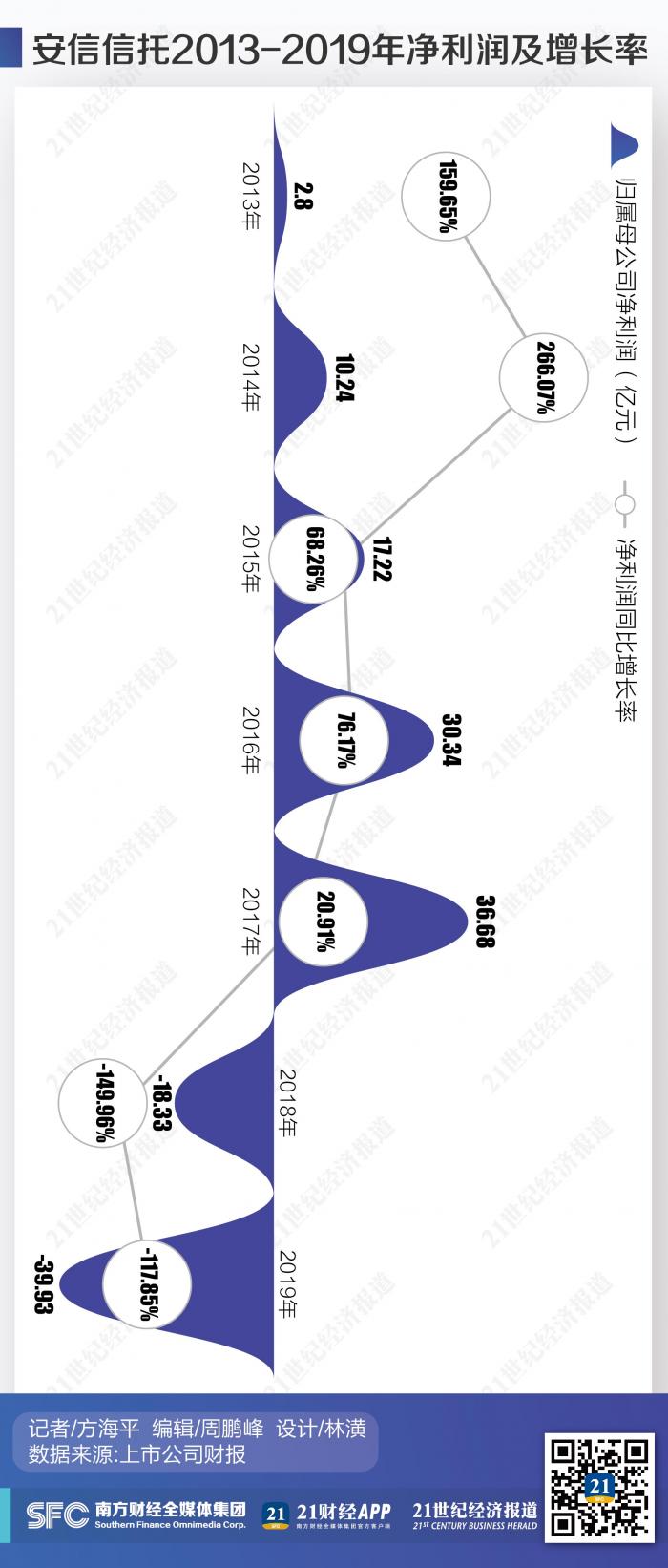

2013-2017年,安信信托营业收入从8.38亿元猛增至55.92亿元,归母净利润从2.8亿元猛增至36.68亿元,两者年平均复合增长率分别为62.53%、102.4%。随后则是2018、2019连续两年净利润出现亏损,股票被警示退市风险。

成也萧何,败也萧何。

这些信托公司此前业绩暴涨的原因大多离不开风控粗暴,在行业上升期激流勇进,最终沦为退潮后的裸泳者。安信的“萧何”即是房地产,由于控股股东的房地产背景,安信信托绝大部分项目都是房地产项目,“主要就是房地产,另外有一部分工商企业上市公司,我们不做城投项目。”安信信托内部人士对记者如此表示。

从这一业务战略也可看出公司整体对风险收益比的态度,在信托行业,城投由于政府信用背书,属于风险低、收益低,且竞争十分激烈的业务。但即使是在房地产领域,安信信托的思路也与其他公司不同。

“一般来说,信托公司都是做前30、前50这种规模靠前的,经济发达地区的开发商,但是安信信托做的地产项目都是我们听都没听过的开发商,排名可能都在200后了,区域也比较偏。”上海地区另一位信托公司人士表示。

业务逻辑也是一样,面对“无人问津”的小型地产开发商,信托公司具有较强的定价权,能在一个项目上获得较丰厚的利润回报。

作为上市公司,安信信托的很多信息都已经公之于众,而从公开披露的监管信息中也可看出其症结所在。今年4月,上海银保监局出具了针对安信信托的1400万罚单以及对前总裁采取“取消银行业金融机构董事和高级管理人员任职资格终身”的行政处罚,同时披露了安信信托诸多违规事项。

违规事项包括,部分信托项目违规承诺保本保息、2016年至2019年违规将部分信托项目的信托财产挪用于非信托目的的用途、2018年至2019年推介部分信托计划未充分揭示风险、2016年至2019年违规开展非标准化理财资金池等具有影子银行特征的业务、2016年至2019年部分信托项目未真实、准确、完整披露信息。

可以看出,这些违规事实发生的时间从资管新规出台之前一直持续到项目出现风险之后,其中一些关键问题的发生正是安信信托业务规模爆发式增长的时间。

值得一提的是,除了违规,安信还存在更为严重的违法行为,信托业人士对记者表示,“挪用信托资金用于非信托用途”即使在风险高的信托公司中也是非常严重的行为,与其他问题性质不同,也并非像违规刚兑、资金池、信息披露等问题那样普遍存在。

“比如我们每次想刚兑解决出了问题的风险项目,会通过收益权转让等形式进行操作,虽然实际上也是公司自己从其他渠道找的资金接盘,但这个形式很重要,这跟挪用其他信托计划的资金本质不同。”另一家风险暴露也较多的信托公司人士对记者指出。

在熟悉的路上摔倒

安信信托开展房地产项目可谓轻车熟路,早年,其控股股东上海国之杰(持有安信信托52%股权)以及实控人高天国就在房地产项目运作和资本腾挪上展露出惊人的能力。

从业务方向和业务模式上看,安信信托都有其自身的特色,其绝大部分项目都属于主动管理类,极少通道项目,以股权合作、真股权+债的模式开展了大量房地产项目,事实上,这也是新规之后,信托行业的一大转型方向,但在见到春天之前没能熬过冬天,大量投向中小地产项目上的资金,为其带来了丰厚的收益,也导致其在2018年以来房地产市场掉头转向的时候首当其冲。

“安信内部有完善的主动管理团队和能力,这是其他信托公司少有的,大量信托公司都只是利用信托牌照作为放贷的通道。”接近安信信托的人士对记者表示。

这种真股+债的模式和国外的REITs或地产基金颇为类似,一度也很受专业人士推崇,因为这是更为先进的业务模式,更能考验和锻炼机构的专业管理和风险管理能力,同时利润空间自然也更大。

安信之所以会选择这条路,与其股东的地产背景密切相关。记者采访了多位安信信托内部人士,在他们看来,这种与开发商股权合作开发的投资模式本身没有问题,关键的问题是股东对项目干涉导致交易对手的选择失当,很难以正常的业务风控标准去做,另一个大问题就是房地产行业形势陡然生变对其不利,股权投资模式势必只能与中小开发商进行,行业转向,首先受伤的也是小开发商。

从安信自身披露的公开信息中也可看出,安信信托与地产项目之间剪不断理还乱的关联关系。比如,安信控股股东上海国之杰曾在海南三亚开发房地产项目失利,巨额投资陷入困局,后来中弘股份扮演白衣骑士救其于水火之中。去年,安信信托公布的爆雷项目中,中弘股份就赫然在列,2018年底,安信信托公告称有一笔向中弘股份关联方中弘卓业发放的贷款到期无法收回,金额是5.5亿元。

路已至此,投资人和市场各方现在对安信信托关注的焦点在于,最终的解决方案如何?此前已经流传出多个版本的方案,包括监管牵头组织接管、引入战投、重组等,重组方案中,又涉及广州金控、上海国企等不同的收购方。

此前的投资人公开信中指出,安信信托一直告知没有战投进入,投资人要求公司重组,而非简单引入一个新的股东,因为前者不改变公司的经营权、控股权,对于解决问题影响不大,只有重组才会使得公司大股东实质“割肉”,解决问题。

接近安信信托的人士对记者称,最终方案基本已经确定,预计很快会公布,考虑到此前包商银行事件引发的反应和市场波动过大,接管的方案早已排除,基本不可能,目前明确上海国资作为新股东进入,但具体哪家、持股比例则尚不明确。

(作者:方海平 编辑:周鹏峰)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。