4月28日,威奥股份(605001.SH)发布了《首次公开发行股票招股意向书》,拟在上海证券交易所上市,共发行股票7556万股,发行价为16.14元/股,市盈率为22.99倍。

威奥股份成立于2007 年,主要从事事轨道交通车辆配套产品的研发、生产、销售和服务。公司主要产品包括内装产品、卫生间系统、金属结构件、模块化产品和车外结构件等五大类。财报显示,2019年威奥股份的营业收入为16.09亿元,同比增长6.55%,归母净利润为2.36亿元,同比增长11.35%。

5月11日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

终极甲方铁总压降成本“殃及”公司

威奥股份在4月28日发布的 《首次公开发行股票招股意向书》中一共提示了17个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,发现有三大风险跟公司的经营相关性非常高,值得投资者注意,分别是客户集中度较高风险,产品售价下降风险和毛利率下滑风险。

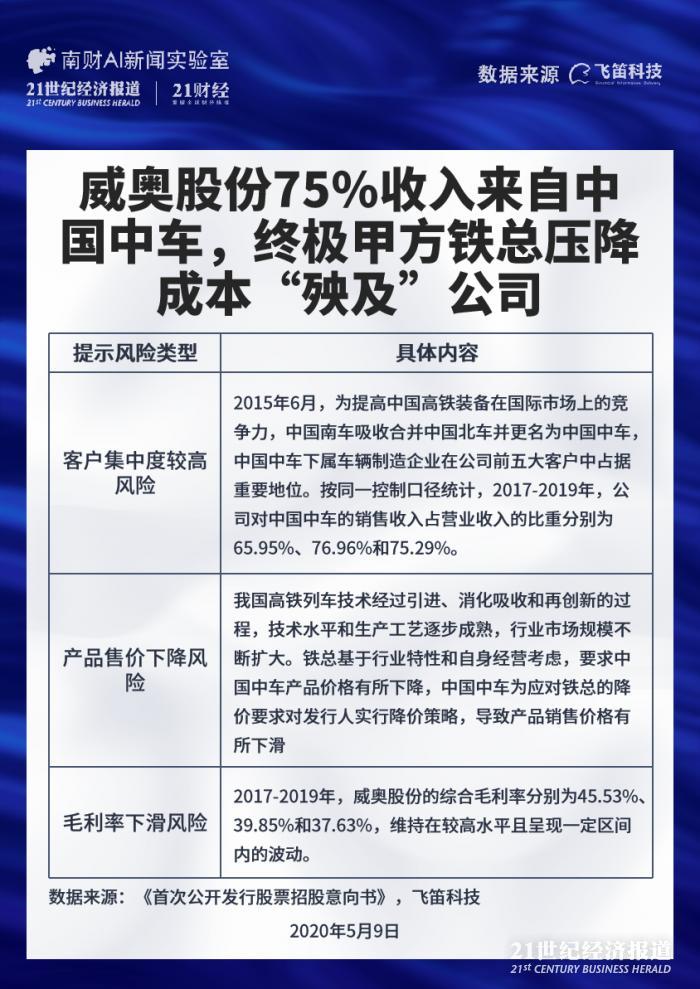

首先是客户集中度较高风险,威奥股份属于轨道交通车辆配套产品制造行业,系轨道交通车辆制造行业的上游企业,下游客户主要为各大整车制造企业,下游行业的市场格局决定了公司客户集中度相对较高。据招股书描述“国内轨道交通车辆市场上,整车制造业务主要集中在中国中车的下属企业长春客车、唐山客车、青岛四方;国际轨道交通车辆市场上,整车制造业务主要集中在西门子、庞巴迪、阿尔斯通等主要市场参与者。2015年6月,为提高中国高铁装备在国际市场上的竞争力,中国南车吸收合并中国北车并更名为中国中车,中国中车下属车辆制造企业在公司前五大客户中占据重要地位。按同一控制口径统计,2017年度、2018年度和2019年度,公司对中国中车的销售收入占营业收入的比重分别为65.95%、76.96%和75.29%”。

威奥股份在招股书中提示“尽管中国中车在国内轨道交通车辆制造领域具有垄断性,但其下属整车制造企业长春客车、唐山客车、青岛四方均独立选择供应商,并独立与供应商签署采购合同、进行货款结算等。尽管如此,如果中国中车未来经营出现重大不利变化,对供应商订单量减少,可能对公司的经营业绩造成不利影响”。

其次是产品售价下降风险,据招股书披露“我国高铁列车技术经过引进、消化吸收和再创新的过程,技术水平和生产工艺逐步成熟,行业市场规模不断扩大。铁总基于行业特性和自身经营考虑,要求中国中车产品价格有所下降,中国中车为应对铁总的降价要求对发行人实行降价策略,导致产品销售价格有所下滑”。

威奥股份表示中国中车主要基于行业市场环境、铁总价格需求及自身经营情况制定采购价格,虽然公司注重开发附加值较高的新产品、新技术,并拓展高增长的检修业务,同时不断降低生产成本、增加零部件国产替代,但公司也提示如若未来中国中车的采购价格继续下降,同时公司应对措施不佳或短期内难以显现,将对公司的经营业绩产生不利影响。

第三是毛利率下滑风险,据招股书披露,2017-2019年,威奥股份的综合毛利率分别为45.53%、39.85%和37.63%,维持在较高水平且呈现一定区间内的波动。公司解释称涉及的产品主要为非标准化的产品,根据客户的需求进行设计和生产,依据客户对定制化程度、项目技术要求程度等方面的不同,在价格上做出适当调整,价格会出现一定程度上的波动,在成本方面,公司的成本主要取决于原材料价格、人工成本等。

同时公司也提示“未来如果出现行业竞争加剧,产品价格大幅下降,原材料、人工成本大幅上升或者公司核心竞争优势无法继续保持等情形,有可能导致公司主营业务毛利率出现大幅下滑的风险”。

开具巨额无真实贸易背景银行承兑汇票财务真实性可疑

威奥股份递交上市申请,发审委在2019年9月27日给出反馈意见。

监管关注的问题中,外协加工金额增长,2017年经营活动产生现金流量异常和曾经开具巨额无真实贸易背景的银行承兑汇票行为值得注意。

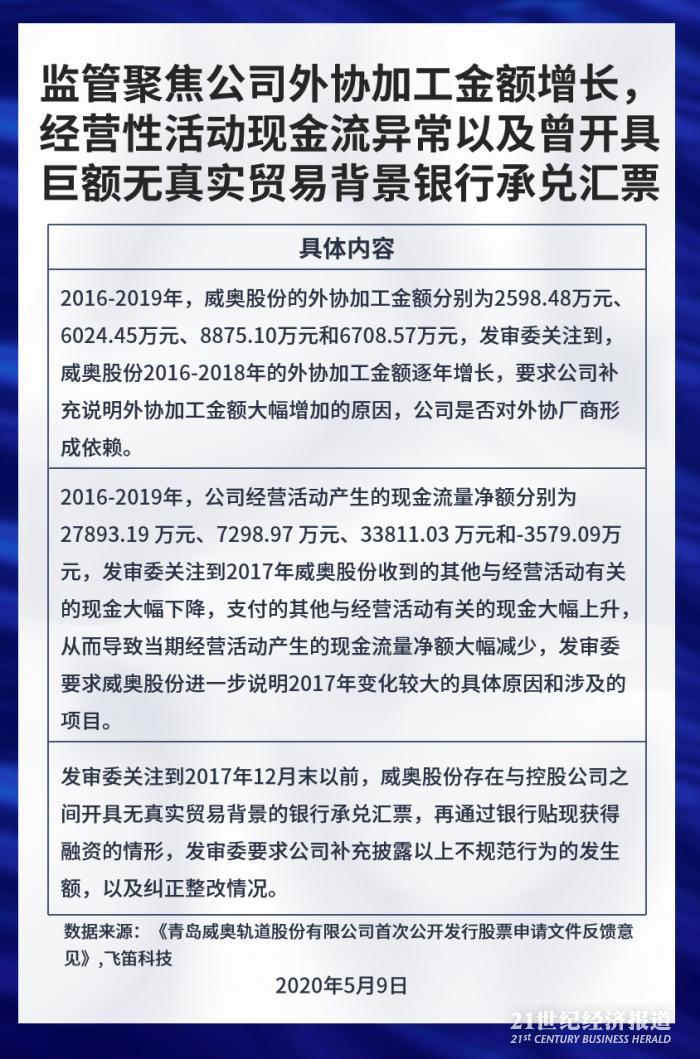

首先是外协加工金额增长,2016-2019年,威奥股份的外协加工金额分别为2598.48万元、6024.45万元、8875.10万元和6708.57万元,发审委关注到,威奥股份2016-2018年的外协加工金额逐年增长,要求公司补充说明外协加工金额大幅增加的原因,公司是否对外协厂商形成依赖。

公司解释称外协加工金额的增加,主要是因为随着销售订单的增加,公司部分工序的生产能力趋于饱和,于是委托给外协厂商加工。公司表示外协加工的工序一般技术含量低,工艺相对简单,不涉及核心部件,且一般同时挑选多家合格外协厂商进行合作,如果某家外协厂商出现质量或交货不及等问题,公司可以随时对相应外协厂商进行替换,因此,公司对外协厂商不形成依赖。

其次是2017年经营活动产生现金流量净额大幅下降的问题,据招股书披露,2016-2019年,公司经营活动产生的现金流量净额分别为27893.19 万元、7298.97 万元、33811.03 万元和-3579.09万元,发审委关注到2017年威奥股份收到其他与经营活动有关的现金大幅下降,支付的其他与经营活动有关的现金大幅上升,从而导致当期经营活动产生的现金流量净额大幅减少,发审委要求威奥股份进一步说明2017年变化较大的具体原因和涉及的项目。

公司在招股书回复称,2017年公司收到其他与经营活动有关的现金金额大幅下降,主要系公司2016年收到的往来款项金额较大,分别收到威奥投资归还报告期前形成的欠款 32497.74 万元,以及收到 IFE-威奥轨道车辆门系统(青岛)有限公司投资分红款 6071.53 万元。2017 年,公司支付其他与经营活动有关的现金较 2016 年大幅上升,主要由于公司 2017 年支付的银行保证金和经营性费用较多。

第三是曾经巨额开具无真实贸易背景的银行承兑汇票,发审委关注到2017年12月末以前,威奥股份存在与控股公司之间开具无真实贸易背景的银行承兑汇票,再通过银行贴现获得融资的情形,发审委要求公司补充披露以上不规范行为的发生额,以及纠正整改情况。

威奥股份在招股书中承认,因产能扩张等原因对资金需求较大,同时受限于民营企业融资渠道较少的限制,为了缓解资金压力,公司存在与控股子公司之间开具无真实贸易背景的银行承兑汇票,再通过银行贴现获得融资的情形。2016年无真实贸易背景的票据金额为67230.30万元,再贴现金额为31530.30万元,2017年无真实贸易背景的票据金额为87935.07万元,再贴现金额为58105.07万元,公司表示截至 2017 年 12 月 31 日,公司已停止开具无真实贸易背景票据的不规范行为。

除了以上公司风险点,来自启信宝的数据显示,威奥股份历史上涉及多条司法诉讼,其中包括4条劳动争议,均是被告,1条与公司有关的纠纷,1条侵权责任纠纷,2条其他纠纷。分别在2009年7月24日,2009年8月11日和2014年10月24日有过三条动产抵押记录,抵押金额分别为4000万元,1000万元和7000万元。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)