拆财报丨腾讯音乐的中场战事:一季度净利润下滑10.13%,付费用户大增付费金额大减,长音频能否破局?

由于促销和继续构建版权护城河的需要,公司的成本支出再度超越收入,从而侵蚀利润,导致公司的利润出现明显下滑。

美东时间5月11日,腾讯音乐(TME.US)在美股盘后发布了2020年第一季度的业绩报告。报告显示,腾讯音乐一季度的营业收入为63.11亿元人民币,较2019年同期的57.36亿元人民币增长10%,低于市场预期。国际标准会计准则下当期净利润为8.87亿元人民币,较去年同期的9.87亿元人民币下降10.13%;非国际标准会计准则下净利润为11.04亿元人民币,较去年同期的12.01亿元人民币下降8.08%。一季度的营业成本为43.34亿元人民币,同比增长17.04%。

总体来看,腾讯音乐的收入是增长的,但是利润却出现下滑。成本方面,巨额版权费仍是侵蚀利润的一大问题,同时平台分成费的增加也使得腾讯音乐成本端的压力依然没有缓解。收入方面,作为主要收入来源的社交娱乐业务(主要是直播业务)原本就增长乏力,一季度更是受到疫情冲击明显。

深入考究,腾讯音乐一季度的营收增长来自于哪里、是什么导致净利润的下滑?疫情对腾讯音乐一季度报的影响有多大?南财AI新闻实验室为大家拆一拆。

在线音乐付费率创新高,社交娱乐月活增速转正

腾讯音乐的主营业务收入来源于两大业务板块,在线音乐业务和社交娱乐业务,其中社交娱乐是收入的主要来源,2020年一季度报显示,腾讯音乐的社交娱乐业务收入42.67亿元人民币,占到总收入的67.61%,在线音乐业务收入20.44亿元人民币,占总收入32.39%。对于公司这两块业务来说,最核心的经营指标就是付费率。

随着互联网红利的逐渐消失,互联网公司获取流量越来越艰难,虽然在量上的突破遇到瓶颈,但是通过提高付费用户数量,也就是提高现有活跃用户的付费率也可以打开公司的收益空间。

从上图可以看出,腾讯音乐在这方面的努力还是有成效的,花巨资购买音乐版权带来了在线音乐付费率的持续增长,一季度的在线音乐付费率创新高,达到6.5%。

但是作为主要收入的社交娱乐板块却出现了付费率的下滑,从2019年四季度的5.5%下滑到本季度的5%,下滑明显。

虽然社交娱乐业务的付费率出现下滑,但是付费率的分子是付费用户人数,分母是月活跃人数(MAU),由于MAU同比增加更快,公司两项业务的付费用户数同比都有所增加。

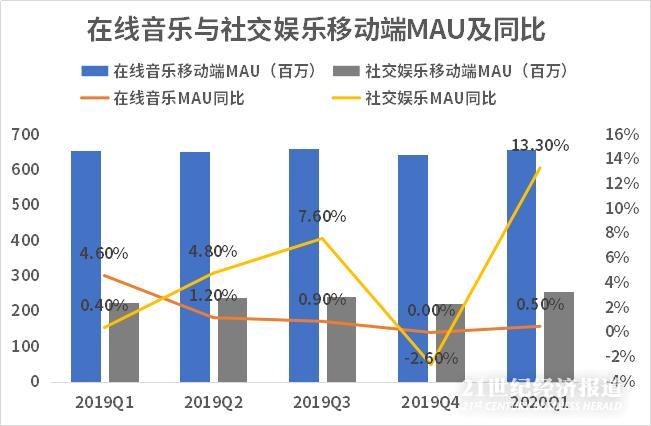

先看月活指标的同比变化,从上图可以看到,在线音乐业务2020年一季度的MAU达6.57亿,同比增长0.5%。公司社交娱乐业务的MAU主要是通过在线音乐的用户导流过来,社交娱乐一季度的MAU为2.56亿,同比增长13.3%,而上季度的同比增速为-2.6%,社交娱乐业务在一季度的MAU同比增速实现了负转正。

从月活环比看,公司两大业务中,环比增长最明显的是社交娱乐业务,其MAU环比变化也非常明显,2019年四季度公司社交娱乐的MAU为2.22亿,这意味着一季度月活跃用户增加3200万,环比增加15.3%。在线音乐的月活变化不大。

再看付费用户数的同比变化,两大业务的付费用户人数也均实现了增长。在线音乐付费用户依旧保持快速的增长态势,在2020年一季度再次创新高,付费用户人数达到4270万人,同比增长50.40%,由此可见,腾讯音乐用音乐版权构筑的护城河依然在发挥作用。相比来说,社交娱乐的付费用户虽然增长乏力,但也实现了18.5%的同比增长,达到1280万人。

从付费用户的环比变化来看,在线音乐的付费用户增加相对明显,从去年四季度的3990万增加到了一季度的4270万,环比增加了6.8%。

公司两项业务付费用户数同比和环比的增加,也验证了疫情会促使更多人选择在线娱乐的猜想。

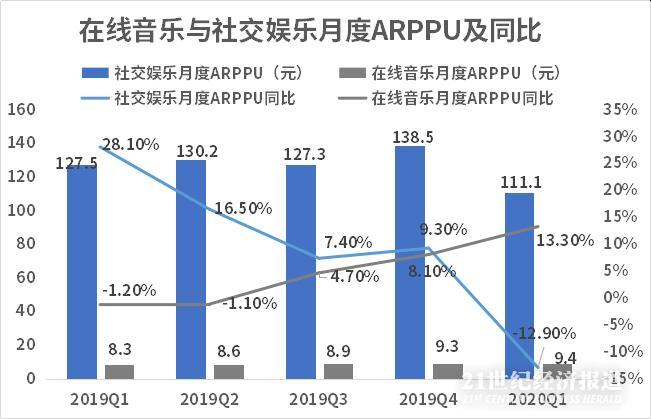

社交娱乐月度ARPPU值下降,压制收入增长

但是值得注意的是,一季度公司付费用户数的增加并没有带来收入的同比增长,腾讯音乐一季度收入的同比增速是10%。明显不及两项业务的付费用户增长。这也许跟疫情带来的第二个效应有关——那就是收入下降导致消费更加审慎,这体现在公司两大业务的ARPPU值上。

从上图可以看到,公司收入支柱之一的社交娱乐业务的ARPPU,在2020年一季度出现了下滑,同比下降12.9%至111.1元,而上季度的ARPPU值为138.5元,刚刚创了新高。

营业成本增速再次反超收入增速,利润被侵蚀

公司收入跟不上付费用户的增长,而公司的利润也跟不上收入的增长。国际标准会计准则下腾讯音乐2020年一季度的净利润为8.87亿元人民币,同比下降10.13%。而收入是同比增长了10%。

其中的关键,则在于成本上。

腾讯音乐的营业成本主要是高额的音乐版权费用,以及跟主播的收入分成费。

在版权上,腾讯音乐的投入依然不遗余力。腾讯音乐2020年3月31日参与收购环球音乐10%的股权,继续巩固在音乐版权的地位。除此之外,腾讯音乐延伸战略布局,打造了更多的内容服务,与阅文集团合作布局长音频,孵化原创音乐人,举办线上音乐会TME LIVE等等,这些增加了腾讯音乐的内容支出。并且,为了增强平台的竞争力,腾讯音乐在社交娱乐业务上支付的分成费增加,这些导致腾讯音乐在2020年一季度的营业成本增长17.04%,达43.34亿元人民币。

腾讯音乐的营业成本一直是侵蚀利润的重要原因,腾讯音乐的营业收入增速在2019年四季度的时候超越了成本增速,然而在2020年一季度,营业成本增速再次反超收入增速。

综上来看,疫情对在线娱乐公司来说是把双刃剑,一方面带来了付费用户的增加,另一方面降低了用户的付费能力从而影响到了ARPPU值,从而导致公司的收入增速弱于付费用户的增长速度。同时,由于促销和继续构建版权护城河的需要,公司的成本支出再度超越收入,从而侵蚀利润,导致公司的利润出现明显下滑。

声明:文章内容仅供参考,不构成投资建议。

(作者:黄涛 编辑:林虹)