随着新冠肺炎疫情席卷全球,世界各地的检测试剂、口罩、呼吸机等产品需求暴涨,这极大促进了中国医疗器械企业走向全球。

如今,国外疫情尚未得到有效控制,医疗器械这波行情还会持续较长一段时间。有分析认为,疫情结束后,整个医疗器械行业红利反而会更大。遭遇疫情重创后,各国各地政府都会加强对整个医疗健康和医疗器械行业的建设与投入,如新建医院,更新升级现有疾控中心、医院的各种ICU、手术室,传染病医院等机构的器械设施。

以往国产医疗器械出海受限,受制于中低端品类的情况也有望取得一定突破。

贝登医疗CEO丁海波对21世纪经济报道记者说道:“国内医疗器械行业在高速发展同时,也存在很多挑战。但对于不同的群体,面临的挑战并不一样。对于上游研发生产厂家而言,最主要的困难是技术升级和整个营销渠道的构建。对于中间流通商挑战在于应对政策的变化,如何提升自身综合供应链能力和服务能力。对于下游医疗机构而言,他们最大的问题是如何能从繁琐低效的医疗器械和耗材采购中解放出来,降低成本提高效率。”

国内医械迎春

呼吸机、防护设备、检测试剂成为疫情期间全球医疗机构刚需,也带动了一波相关企业一季度业绩暴涨,并对后续发展产生长久积极影响。

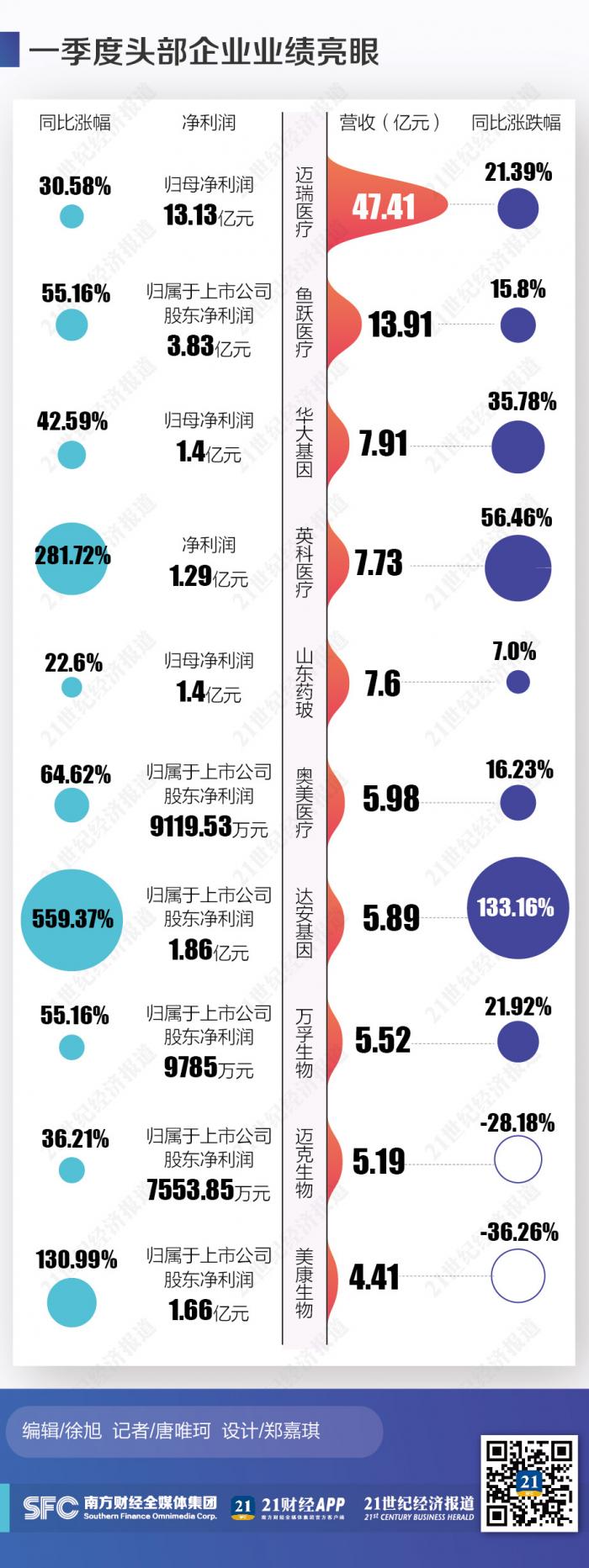

2020年第一季度,国内医疗器械龙头迈瑞医疗营收接近48亿元,鱼跃医疗营收接近14亿元。华大基因、英科医疗、山东药玻、奥美医疗、万孚生物、迈克生物6家营收均突破了5亿元,硕世生物的营收同比增长276%达到2亿元。

迈瑞医疗一季度利润破10亿元。鱼跃医疗、乐普医疗、达安基因、健帆生物、美康生物、蓝帆医疗、华大基因、英科医疗、硕世生物等一季度利润均破亿。

英科医疗、美康生物、达安基因的盈利与2019年一季度相比,分别增长了284%、140%、607%,达到1.3亿元、1.7亿元、2亿元。

天风证券研报指出,疫情过后,国家有望加强医疗卫生领域的投入,提升社会应对突发公共卫生事件的能力,包括提升ICU配置、提高基层诊疗能力建设、加强居家个人医用防护水平等,将对医疗卫生行业产生深远的影响,医疗器械行业会迎来自己的春天。

医疗器械作为整个医疗健康领域最重要的细分赛道之一,中国医疗器械市场规模已是过万亿的终端采购规模且呈现出稳定增长态势。

医疗器械分为两种,一种是家用医疗器械,一种是医用医疗器械。家用医疗器械大多为老百姓常规使用的医疗器械,主要涵盖血压计、血糖仪、轮椅、雾化器、隐形眼镜等。目前最主要交易方式是线下的药店和线上的淘宝天猫等互联网电商平台。

医用医疗器械是指在医院内包括像超声监护仪、心电图机、麻醉机、呼吸机,以及各种各样的医疗手术耗材等。医用医疗器械销售场景在医院,拥有一套特殊的整个医疗流通链条。

目前,家用医疗器械的主要盈利模式还是产品销售差价,其服务相对是比较少;而医用医疗器械的核心盈利模式是产品差价为主,但是未来会逐渐过渡到产品差价和服务两方面。

据工信部相关资料显示,2019年前三季度,规模以上医药类工业增加值同比增长幅度为6.9%。过去多年医疗器械统计资料显示,医疗器械工业增加值增长速度明显高于药品工业增加值增加速度。

另据《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》显示,医疗器械生产企业90%以上为中小型企业,主营收入年平均在3000万~4000万元。但是中国医疗器械行业复合增长率持续保持在15%左右。蓝皮书分析认为,2018年中国医疗器械生产企业主营收入约为6380亿元,到2021~2022年,医疗器械生产企业主营收入将有望突破万亿元。

医疗器械行业的高速增长,离不开政策支持。近年国家出台了鼓励医疗器械创新的系列政策;国家药品监督管理局也制定出一系列鼓励创新医疗器械发展的文件,在深化审评审批制度改革的同时,更加重视医疗器械上市后的监管,保障公众用械安全有效。

同时,医保部门为控制医疗费用过快增长,提出了一系列医保机制改革思路,按病种付费、诊断相关分类付费试点的大幕逐层拉开。借鉴医药领域的改革成果,在大型医疗器械和医用高值耗材管理方面进行带量集中采购、采用“两票制”,贯彻“零差价”,探讨“结余留用,超支合理分担”的分配机制,实施医保支付价格等,成为未来“三医联动”改革重点。

如何出海破局

在国内抗疫期间,以迈瑞医疗为例,其呼吸机月度累计供货量约1000台以上。随着海外疫情爆发,国内企业已经开始接海外订单,迈瑞医疗海外呼吸机订单量高达上万台,订单约排至6月份。

在中国医疗器械领域,国内厂家一定程度上已经占有绝大部分市场份额,但中高端领域则与全球领先企业存在一定差距。产生差距的原因涉及材料、技术、工业基础、销售渠道和资金投入各个方面。

2019年,在全球十大医疗器械公司中,美国占据五席。其中,美敦力(爱尔兰)、强生(美国)、飞利浦(荷兰)位居前三强,销售额分别为300亿美元、270亿美元和214亿美元。同时,龙头美敦力2019年投入的研发费用超过 20亿美元。相比之下,国内医疗器械企业不仅营收体量小,在研发投入上也与跨国企业差距巨大。

高光时刻的背后也反映出一些中国医疗器械领域的痛点,如何长久的出海淘金,成为中国医疗器械企业的挑战。

最主要的问题在于长久以来,中国医疗器械还处在一个低端制造和代工的位置,小、散、乱,需要产业互联网平台整合产能与品牌,加速品牌集结和出海。此外,同质化、低价竞争严重。

丁海波向21世纪经济报道记者分析道,目前医疗器械出口的痛点,最主要的不是中国产品品质不行,而是海外市场非常复杂。全球200多个国家和地区,每个国家和地区的政策法律、准入门槛和资质要求等都不同,对于中国绝大部分中小厂家,如何针对每一个国家和地区找到本地化的营销策略,包括本地化仓储,以满足快速交付,本地化的市场推广、临床推广也需要本地化售后服务,确定是分销还是直销等都成为出海难点。

对于大部分是缺乏海外本地化生产运作经验的中国医疗器械企业来说,海外落地最难的一点是本地化的综合服务能力。

(作者:唐唯珂 编辑:徐旭)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。