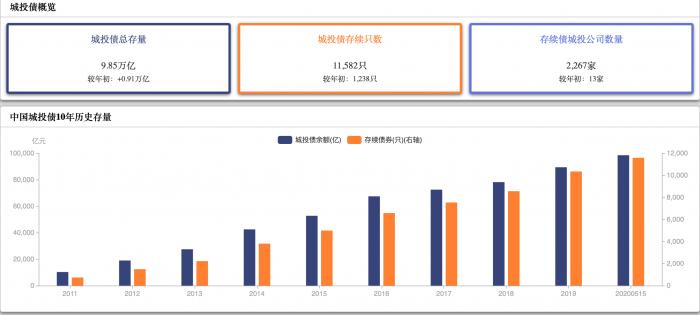

据Wind,2020年1-4月,所有城投企业的境内债券净发行规模高达9660亿元人民币,为历年同期的最高水平。

5月14日,标普全球评级发布报告表示,中国的地方政府融资平台(城投)正回归忙碌状态。

经历近几年对其融资和经营活动的行政限制之后,城投肩负刺激基建投资的重任,其业务经营正在加速。城投在国内债券市场的融资规模亦达记录高位。

与此同时,标普近期已将四家城投的评级展望调整至负面,主要反映了相关地方政府的信用状况逐渐弱化的观点。

基建热潮带动城投回归

宽松的货币政策和信贷环境极大地有助于城投应对其再融资需求。据Wind,2020年1-4月,所有城投企业的境内债券净发行规模高达9660亿元人民币,为历年同期的最高水平。

城投是代表地方政府执行诸如基建投资等政策性职能的国有企业。近年来,城投已逐步向独立运营模式转变,中央政府禁止地方政府对其提供直接信用担保以防止新增预算外债务,即政府“隐性”债务。

标普全球评级信用分析师吕岚表示:“长期而言,我们认为改革措施将继续,平台模式将逐步退出历史舞台。但面对后新冠疫情时代的中国所面临的史无前例的经济放缓,主要城投仍将是政府推行刺激措施的重要参与方。”

城投在推动疫情后经济复苏的基建热潮中发挥的积极作用也凸显了政府支持,这是该部门企业信用状况的支撑因素。标普认为,城投新增债务不会再像以前那样增加地方政府“隐性”债务,而随着时间的推移,将城投的预算外经营活动从其地方政府股东逐步剥离的政策导向将继续。然而,随着一些行政级别较低地方政府的财政状况逐渐弱化,地方政府支持城投的能力渐趋分化。

标普全球评级信用分析师李春燕表示:“中国地方政府面临着财政减收和债务增加的双重困境。我们预计土地出让和税收将减少,而压减支出的灵活度有限,特别是那些维持民生和就业所需的支出。”

2020年一季度,全国一般公共预算收入同比下降14.3%,而地方政府的该项收入合计下降12.3%。主要税收和土地出让收入均明显下滑。

标普预估,2020年中国GDP增速或将收缩至仅1.2%,为1977年以来的最低。叠加扩大基建投资的逆周期措施,地方政府债务或将加速增长。例如,预计今年专项债(类似于市政债券)的发行量将大幅增加。

警惕未来债券到期潮

报告中认为,大规模融资将加剧未来的债券到期潮。同时,资质较弱的城投借款人的信用利差将持续扩大,并面临长期融资渠道受限。

“我们对城投部门的信用展望偏向负面,该部门的变革压力仍在逐渐累积。”吕岚表示,境内宽松的信贷环境只不过延后了再融资风险,却并未消除。

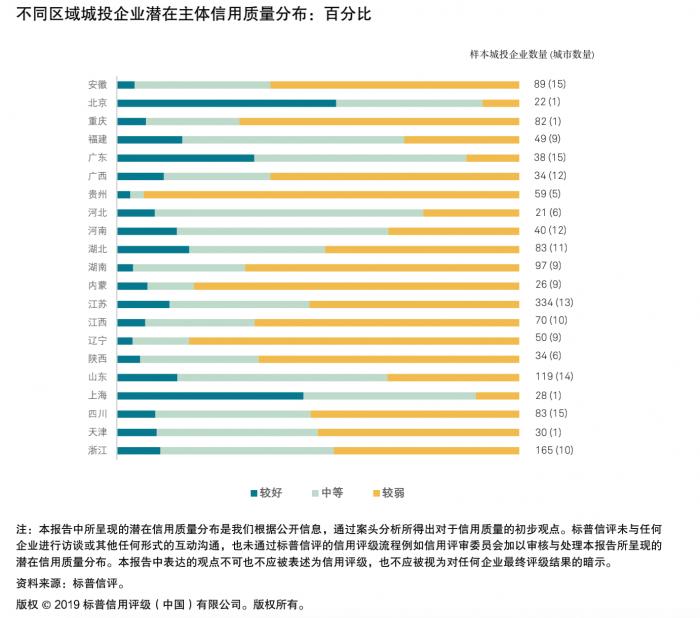

2019年底,标普信评对中国近1700 家城投企业进行案头分析,样本数量接近整个债券市场发债城投企业总量的80%,这些样本企业覆盖了30多个省级行政区的200多个地级市。

研究发现,不同地区城投企业的潜在主体信用质量的中位数呈现明显的差异。上海、北京、广东和福建地区的城投企业相比其他地区城投企业整体潜在主体信用质量较高。一方面,这些地区经济发达、地方政府财政状况好以及债务负担轻,这些地区的地方政府对其城投企业具有较强的潜在支持能力;另一方面,这些地区市场化转型较为成功的城投企业数量较多,这些城投企业大部分自身经营状况更好,具有更强的市场竞争力。

与之相反,另一些地区城投企业的潜在主体信用质量中位数则低于全国总体水平。一般来讲,这些地区债务负担重,或财政收入规模小、财政收支平衡压力大。如果这些地区存在多个城投业务范围有重叠或职能有交叉的情况,那么当地方政府对城投企业的需求减少的时候,部分城投企业可能会被边缘化。

政府支持力度是城投企业信用的重要决定因素,而稳定的税收收入能够增加地方政府支持城投企业的空间,其中北京、上海、广东、山东、江苏和浙江地区拥有较大规模的财政收入和较好的财政平衡能力。

另一方面,主要依赖上级补助或土地出让收入来弥补财政收支缺口的地区,财政收入稳定性差,或者依赖于有限的资源,会影响其对城投企业的支持空间。

相关阅读:融资方“搭擂台”公开招标信托公司 或成政信业务操作新趋势

(作者:朱英子 编辑:曾芳)