机构调研最新动向:这家公司被百余机构盯上了

本周A股总体呈现冲高回落格局。上证综指累计下跌0.93%,报2868.46点;深证成指下跌0.33%,报10964.89点;创业板指下跌0.04%,报2124.31点。

指数表现虽然不强,但财报窗口期过后,随着疫情影响的减弱,机构调研热情有增无减。据21数据新闻实验室统计,5月11日至5月17日一周,共计127家上市公司获得机构调研,环比增加93家。

哪些公司能引领潮流?机构近期的密集调研已经“划出重点”。

中小创调研个股占比超八成

机构最关注这些行业

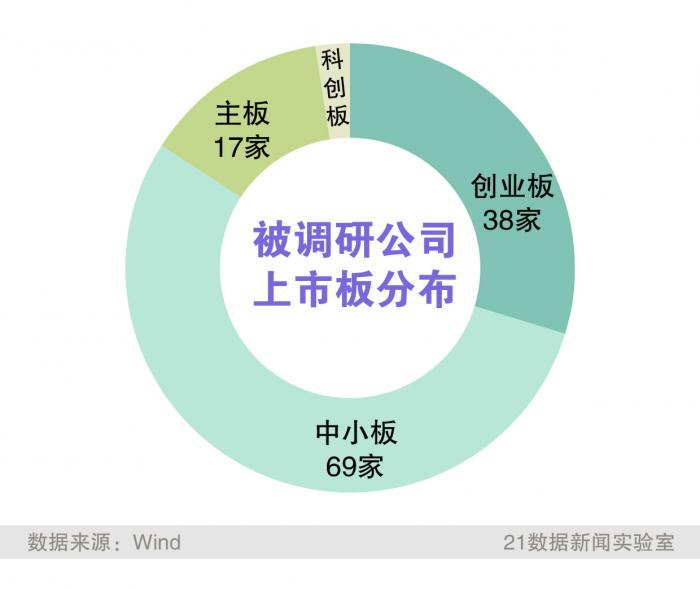

统计显示,被机构调研的这127家公司中,属于中小板的有69家,属于创业板的有38家,另外17家来自主板,3家科创板企业。中小创占比达84%。分析认为,中小创2019年业绩增长拐头向上,但今年一季度受疫情影响再次回落。

开源证券指出,随着外延并购规模的持续回暖和商誉减值风险的大幅下降,预计2020年外延并购对中小创的业绩贡献将由负转正。再融资政策在2020年亦迎来了大松绑,定增市场在2020年将迎来翻倍以上的增长,中小创公司直接融资通道恢复,内生增长动力进一步增强。在政策放松的助力之下,中小创公司的业绩在一季度受疫情冲击较大的背景下,2020年全年仍有望回暖。

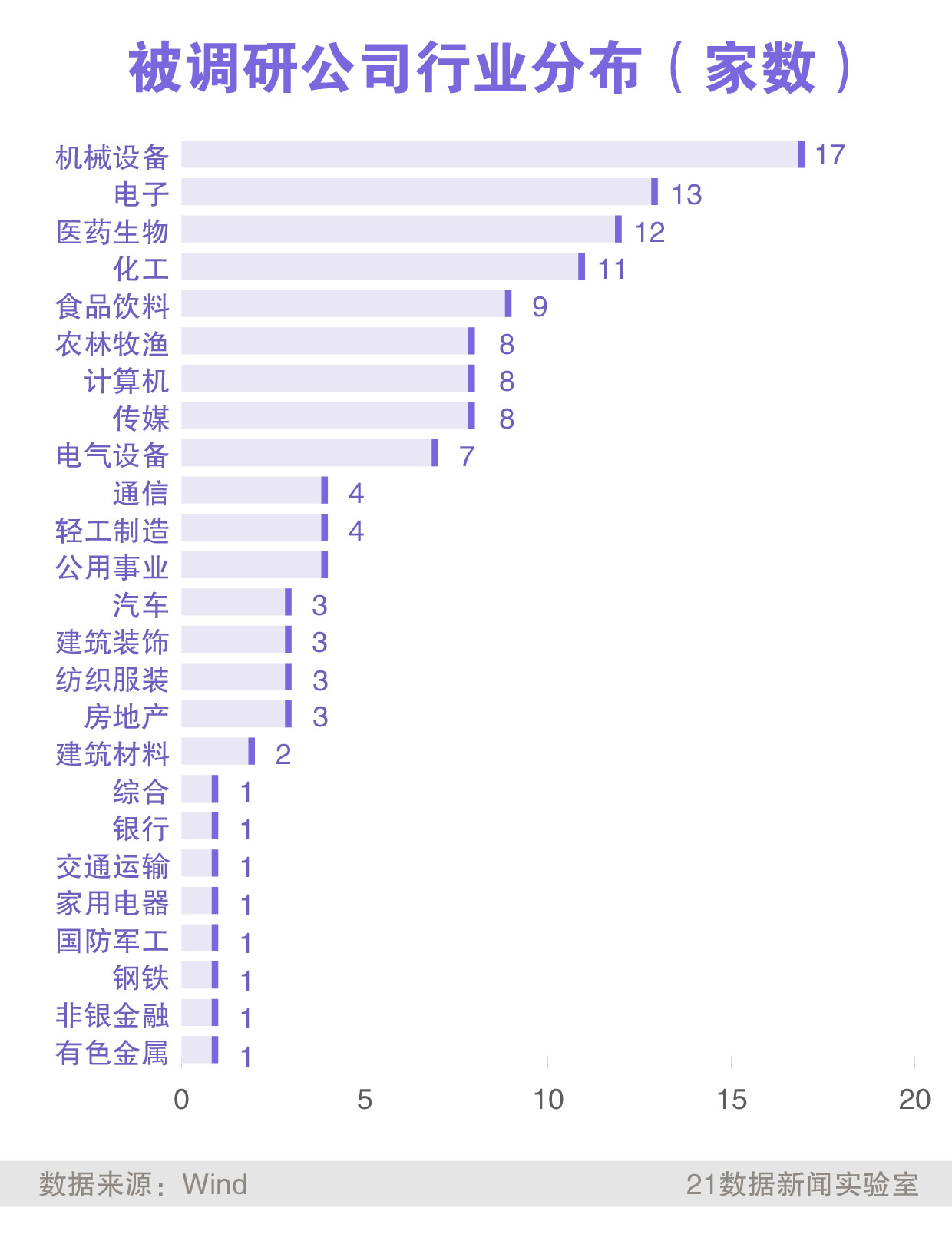

从行业分布来看,过去一周机械设备最受机构青睐,17家相关公司被调研。此外,电子、医药生物、化工等行业均有10家以上企业获调研。

对于机械设备行业,安信证券指出,3月中下旬之后随着国内疫情的逐步控制,下游项目复工情况良好,目前国内逆周期财政政策不断发力,推出了专项债加码、基建公募REITs试点等一系列组合拳,并且在美联储超级QE的全球大宽松环境下,我国货币政策边际宽松成为大势所趋。在政策、资金的支持下,以工程机械、铁路设备为代表的设备端景气度快速恢复,高景气度有望维持。

信维通信获155家机构扎堆调研

一季度净利下滑超7成

具体到上市公司,神州信息(000555.SZ)、天马科技(603668.SH)、海鸥住工(002084.SZ)、荃银高科(300087.SZ)、四方达(300179.SZ)均获得3次调研。

接待机构数量方面,信维通信最受机构青睐,共计接待了155家机构。

新基建风头正劲,5G作为其中的排头兵收获了不少关注。作为全球主要通信设备厂商5G天线振子的核心供应商,信维通信(300136.SZ)得到了多家券商的一致推荐。民生证券、平安证券、光大证券、中金公司、国盛证券均发表了看好该股的研究报告。4月1日至5月15日,信维通信股价从34.32元上涨至44.52元。

今年一季度,信维通信营收10.4 亿元,同比略降4.6%,归母净利润6272 万元,同比下滑74%。财报解释称,受疫情影响,公司一季度有效生产时间较去年同期减少一个月,同时员工缺口及供应商开工不足导致的原料成本上升阶段性影响公司毛利率水平。

一心堂(002727.SZ)接待了124家机构,排名第二。资料显示,一心堂主营医药零售连锁和医药批发业务,其中医药零售连锁是公司的核心业务。2019年公司经营收入为104.79亿元,净利润为6.04亿元。2020年一季度一心堂的营业收入和净利润分别为30.87亿元和2.05亿元。

此外,昆仑万维(300418.SZ)、来伊份(603777.SH)、瑞丰光电(300241.SZ)、仙琚制药(002332.SZ)、麦格米特(002851.SZ)均接待了超过70家机构。

从私募机构来看,淡水泉调研了来伊份、一心堂,星石投资调研了康弘药业(002773.SZ)、金新农(002548.SZ)、来伊份,高毅资产调研了康弘药业、麦格米特等,景林资产调研了科华生物(002022.SZ)、洽洽食品(002557.SZ)、宁波银行(002142.SZ),千合资本调研了仙琚制药、一心堂。

以下为最近一周被40家以上机构调研的个股名单:

机构看市

大盘还能冲上2900点吗?

针对近期市场,机构明显看多做多。

中信证券研究5月17日发文称,中美摩擦的短期扰动有限,而国内经济恢复趋势明确,且政策力度不减,预计“两会”将明确的政策共识不会弱于预期,叠加宽松的宏观流动性环境,A股依然处于本轮二季度慢涨的通道中。配置上,依然建议以新旧基建和科技龙头(5G、云计算、新能源车等)为主线,其中短期可以重点关注“两会”舆情支撑的基建板块;同时继续布局前期受疫情压制的优质滞涨品种。

中原证券认为,目前沪指依然处于上有阻力,下有支撑的运行格局,未来市场仍将面临突破方向的选择。建议投资者继续关注国内外影响因素的变化情况。预计沪指短线小幅震荡的可能较大,创业板市场短线小幅整理的可能较大。建议投资者短线暂时观望,中线建议继续关注部分低估值绩优蓝筹股的投资机会。

中信建投证券表示,一季报不确定性全部消除后,二季度将是全年环比改善最大的阶段,也是2020年投资最好的窗口期。从大类资产表现来看,股票和转债是最优资产,盈利将牵引股票上行,也会决定行业景气。从行业比较的角度来看:首先,在经济重新恢复后,科技行业景气程度将提升,前期市场大幅度下跌,科技行业配置价值重新出现,首推电子、通信和计算机三个行业;其次,逆周期调节受益的建筑、建材、交运等行业也具有相当的弹性;最后,前期受损、后期恢复的餐饮旅游等行业也将复苏。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:吴桂兴 编辑:曾静娇)