更关注合格投资者资格认定。

近日,兴业信托官网上线了两款均为30万元起投的集合资金管理信托计划,还有一款即将上线,不由让人想到4月初引发业内热议的山西信托30万起投预期年化收益率达8.2%的消费金融类集合资金信托计划。此外,还有部分信托公司上线的现金管理类产品,一般为20万起投、灵活申赎。

这跟大家普遍认为信托产品起投门槛是100万的观念有所出入。

一位信托公司研发部人士向21世纪经济报道记者介绍称,其实在资管新规出台之前,2007年开始实行的集合资金信托管理办法中只对合格投资者的认定条件里有100万元的规定,并未对信托计划的认购门槛有所规定。2018年资管新规出台后明确规定,符合合格投资者认定的标准,“可投资于单只固定收益类产品的金额不低于30万元的信托产品,投资于单只混合类产品的金额不低于40万元,投资于单只权益类产品、单只商品及金融衍生品类产品的金额不低于100万元”。而对于如今有信托公司还在发行的30万元以下认购门槛的现金管理类产品,应在资管新规过渡期结束后进行调整。

这亦是时隔11年后信托产品再次出现认购门槛。

2007年之前,信托计划的认购门槛以央行2002年出台的《信托投资公司资金信托业务管理暂行办法》为依据,其中规定:信托投资公司集合管理、运用、处分信托资金时,接受委托人的资金信托合同不得超过200份(含200份),每份合同金额不得低于人民币5万元(含5万元)。该文件于2007年废止。

“我们对资管新规的落实,新版合同改了。”兴业信托内部人士亦向记者如此解释。

30万起投是不是趋势?

“资管新规比较明确,只要是合格投资者,30万起投就可以,但是我觉得不会是趋势,因为即将出台的资金信托管理办法又有人数限制,做30万怎么可能满足融资方好几个亿的需求呢?”一位信托业内人士如此认为。

2007年的《信托公司集合资金信托计划管理办法》中对信托计划的人数规定为,单个信托计划的自然人人数不得超过50人,合格的机构投资者数量不受限制。

而今年5月初公布的《信托公司资金信托管理暂行办法(征求意见稿)》中明确规定,不论是自然人还是机构,单个信托计划的投资者人数不得超过200人。每个合格投资者的投资起点金额应当符合资管新规规定。

兴业信托财富中心人员亦向记者表示,认购30万的客户也不一定能买上,要看户均的概念,比如说一个2亿的项目,必须是200人合格投资者,所以户均是100万,30万的客户想要认购的话必须有一个大客户来带,把户均凑够,收益率根据投资金额实行分档,每一档差距大概10-20个BP 。

合格投资者的认定是怎样的呢?

2007年版的集合资金信托办法中规定:投资一个信托计划的最低金额不少于100万元人民币的自然人、法人或者依法成立的其他组织;个人或家庭金融资产总计在其认购时超过100万元人民币,且能提供相关财产证明的自然人;个人收入在最近三年内每年收入超过20万元人民币或者夫妻双方合计收入在最近三年内每年收入超过30万元人民币,且能提供相关收入证明的自然人。符合上述三个条件之一即可。

由此,很多信托公司便直接将100万元设为认购门槛,省掉了合格投资者认定证明环节,100万起投成了行业惯例。这样简单粗暴的认定,在监管要求打破刚性兑付的大环境下,亦是造成信托个人投资者群体维权事件发生的原因之一。

2018年4月出台了《关于规范金融机构资产管理业务的指导意见》(俗称资管新规)之后,对合格投资者的认定变为了,具有2年以上投资经历,且满足以下条件之一:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元;最近1年末净资产不低于1000万元的法人单位;金融管理部门视为合格投资者的其他情形。

一位信托经理向记者如此解释:“家庭金融资产就是你这边的存款或者金融产品,股票、信托等加起来够500万就好;或者就是40万收入证明,有一个模板,你找公司盖章。”

据山西信托官方APP“晋盈汇”中显示,悦美系列集合资金信托计划自2020年1月2日成立第一期起,至今已成功发行了23期,正在进行募资的是悦美24号,计划募资1500万元,最高档的预期年化收益率高达9.2%,30万元至100万元的预期年化收益率为8.2%。

悦美系列的起投金额都是30万元,项目期限均为12个月,资金用于受让全国一二线城市大型整形亿元消费分期应收账款,还款来源主要有两方面,一是各大整形亿元医疗项目应收帐款;二是融资方及盈盈集团回购。

据普益标准最新数据,2020年5月7日-5月15日期间,信托公司新成立了483款集合信托产品,共有349款新成立产品公布了期限,平均期限22.04个月;共有262款新成立产品公布了预期收益率,平均预期收益率7.99%。

兴业信托财富中心人员介绍称,其公司目前30万起投的产品有一年期和两年期的,总体预期收益率在7%-7.5%之间,属于封闭式非标产品,融资方为城投、地产类,并明确表示,不是资金池项目。

资管新规中规定,金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务。

而从2013年就存在的现金管理类集合信托产品由此引发争议。

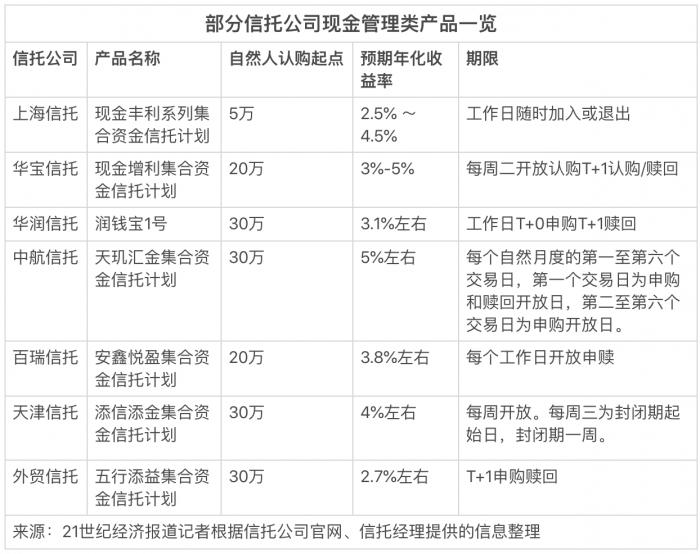

现金管理类信托产品路在何方?

现金管理类信托产品属于信托公司主动管理类业务,通过汇集资金投向于低风险的投资领域如短期固定收益类金融产品和货币市场工具,续存期限普遍较短,具有流动性好、风险低和收益稳等特点。

据了解,目前部分信托公司发行的现金管理类产品起投金额不等,必须是合格投资者才能认购,预期年化收益率在2.5%-5%之间。

以被业界称为“信托资金池始祖”的上海信托现金丰利系列为例,据其官网显示,该系列产品的起投金额为5万元,预期年化收益率在2.5% -4.5% 之间,投资者可以在工作日随时加入或退出。截至2019年12月末,现金丰利系列的规模为403.92亿元。

该系列产品主要投资于价格波动幅度低、信用风险低并且流动性良好的短期货币市场金融工具,包括:金融同业存款;期限在3年以内的短期固定利率债券,包括上市流通的短期国债、金融债、企业债、央行票据、商业银行次级债和企业短期融资券等等;上市流通的浮动利率债券;期限1年以内的债券回购;货币市场基金;期限6个月以内的银行定期存款、协议存款或大额存单;为高资信等级的企业提供期限在6个月以内的短期流动资金贷款;期限6个月以内的有银行回购承诺的资产包;剩余期限在3年以内的信托计划等等。

有业内人士认为,这类资金池产品可以降低信托公司融资成本,也可为投资者提供从预期收益到净值型产品的过渡平台、资金中转站,但同时由于无具体项目投向,资金池容易被信托公司用来掩盖不良,导致风险积累。

中铁信托研发部朱晓林曾撰文指出,当前,我国现金管理类产品的监管处于分割状态,证监会对于货币基金的监管相对较为健全、完整,但银行和信托现金管理产品的监管规则尚处于缺失状态。

资深信托研究员袁吉伟在接受证券时报采访时表示,目前来说,现金管理类信托产品整体规模并不大,几千亿的样子。不过,现在很多现金类产品依旧达不到资管新规的要求,未来面临转型要求,同时,目前行业内没有针对此类产品的具体监管要求,后续这种产品如果做大了,不排除有更加具体的监管要求。

朱晓林表示,从银行和信托现金管理类产品的角度,部分观点认为,在资管新规统一监管标准、创造资产管理业务公平竞争环境、实施功能监管而非机构监管的立法初衷下,现金管理类产品应统一管理,借鉴货币基金已有的成熟经验,为各类型资管机构发展现金管理类产品提供更加直接、有效、平等的制度依据和监管环境。

“不管未来银保监会出台何种政策,相比目前状态应该都是趋严的。”

(作者:朱英子 编辑:曾芳)