本报告为21世纪资本研究院、南方财经责任投资行动发布的《ESG测评在线教育“新势力”》系列报告的第二期。

本期聚焦在线教育企业的“产业护城河”指标。

研究团队遴选16家在美上市的,已经开展在线教育的规模型企业作为研究标的。包括K12为主的好未来、跟谁学等,亦包括传统教育龙头新东方,以及正保远程教育和尚德机构等成人职业教育平台。

部分在线教育企业过度运用营销手段,掀起“营收—利润”链条的数字异动;在非理性的资本角逐中,亦有在线教育企业受制于“流动性”问题,潜在风险显著。尽管在资本市场拥趸者众,但通过系统性的调研,以及财务数据研究,“一线城市向二三线城市复制成本低廉”、“‘规模’和‘品牌’构筑坚实的护城河”等资本逻辑,当下也不能经起推敲。

作为一项极富有资本热点属性,同时具备教育产业化逻辑的“新故事”,护城河真的足够高吗?

在线教育“产业护城河”报告框架介绍

从资本关注热度来看,目前K12业务独受高估值青睐。

也是基于这种现象,在亿元营收撬动市值这一直观指标下,在线教育业内差距很大。

基本逻辑是,K12课程在“线上”变现能力显著;由一线城市向二三线城市转移成本低廉;在线教育龙头机构是否会因为“规模”和“品牌”两个效应,产业护城河越来越大。

问题是,这些资本假设成立吗?

本期报告将从现金流、业务模式、研发投入强度、产业困境等多个维度进行分析。

此次框架研究中,同样已经假设在校教育龙头机构财务数据准确,剔除可能存在的刷单、财报作假、转移成本、虚构营收等问题……

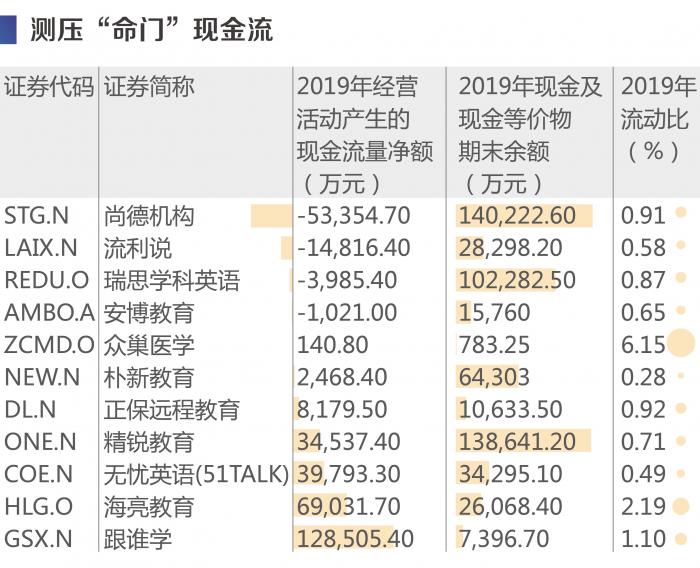

测压“命门”现金流

从经营性活动产生的现金流来看,排名前列的全部是K12业务占比高的企业。其中唯一进入前六名榜单职业在线教育龙头正保远程教育,相比前者仍有较大差距。正保远程教育曾是国内在线教育的首个开拓者。

研究团队发现,目前披露2019年财年数据的头部在线教育企业的现金流状况已现“冰火两重天”之势,有企业连年亏损,却现金充分,有企业勉强盈利,却捉襟见肘。

如尚德机构连续三个财年亏损,其中2019财年经营净现金流为-5.34亿元,但公司截至2019年现金及现金等价物余额仍高达14.02亿元,流动资产合计20.44亿元,流动负债22.40亿元,流动比例为0.91%,风险并不算突出。

较为危险流利说,虽然2019年末现金及现金等价物有2.83亿元,流动资产合计6.47亿元,但并不足以覆盖公司的短期债务,财报显示流利说2019年末应付账款及票据高达1.38亿元,应交税金7434万元,短期借款及长期借款中当期部分3700万元,此外还有其他流动负债8.65亿元,公司合计流动负债11.14亿元,流动比例仅0.58%。此外,流利说近三年来一直处于亏损状态,2019年经营净现金流为-1.48亿元。

不过,也有企业现金流依然较为稳健,如众巢医学、跟谁学的流动比例均在1%以上,且上一财年经营现金流为正值。

如跟谁学,2019年经营现金净流入12.85亿元,截至2019年末现金及现金等价物余额为7396.70万元,流动比例为1.10%。

近日,跟谁学2020年一季度业绩也已出炉,财报数据显示,截至2020年3月31日,跟谁学持有的现金和现金等价物总额为5.652亿元;短期投投资为10.031亿元,长期投资为11.690亿元。值得一提的是,跟谁学从2018年至今一直处于盈利状态。

营销驱动下护城河几何?

从业务模式上,在线教育企业的业绩主要依赖于营销驱动。

研究团队发现,目前已经披露2019年年报的美股上市在线教育龙头中,营销费用占营收的比重均在20%以上,最高的是流利说,2019年销售费用合计9.69亿元,而当年公司总营收为10.23亿元,销售费用占营收比重高达94.74%。2018、2019财年,流利说的销售费用率高达110.70%、94.74%。

尚德机构销售费用总规模则最高,2019年销售费用为17.92亿元,占总营收21.94亿元的比重为81.68%。此外,跟谁学、朴新教育去年的销售费用规模也突破十亿,占营收的比重分别达到49.22%、34.92%。 其中,跟谁学的销售费用率也从2018财年的30.59%增加至2019财年的49.22%。

而另一边,对于在线教育对于研发的投入金额是远低于营销投入的。从部分明确披露2019财年研发费用的在线教育龙头企业来看,其对研发投入强度(研发费用占营收总比重)约为10%-20%,只有销售费用的1/4至1/2,甚至更少。

但是在线教育企业对于营销的大幅投入,似乎并没有收获较好的效果。

反而无限推高了获客成本,使行业陷入亏损怪圈。

基于这一数据,已经形成的行业格局中,头部机构,尤其是从事K12机构未来成长空间更大,天花板更高,因此愿意支付更高的持股成本。同时由于营收格局与销售费用投入相关性较大,依托互联网追逐更高的营收天花板的的资本热潮逐渐平息,用户完成初阶的“线下”转“线上”,竞争格局将重新归于产业逻辑的深耕,行业格局是否还会发生巨大的变化?

而在职业教育赛道,细分领域的,如正保远程教育、ATA CREATIVITY GLOBAL、海亮教育和众巢医学等,则拥有更显著的细分领域品牌优势或者线下布局优势,护城河效应更为显著;但也是因为同一个原因,业务天花板低,在资本市场不具备成长性特点,难以引发机构投资人兴趣。

K12陷入规模红海

一个不容忽视的逻辑是,业务天花板更高的K12企业,也正在陷入规模竞赛的红海。

在线教育产业属于服务行业,而非平台化企业。依托资本市场追逐更高的市场占有率,并试图行成垄断效应的产业逻辑,更契合电商平台,而非一家服务企业。调研对象认为,研究在线教育企业财务数据是否健康,最主要的是看其经营性资金是否能够支持规模的扩大。

由于独特的行业属性,在线教育存在大量的用户预收款,这些资金应该是在线教育企业发展的主要基础。而非学习电商依托资本市场融资,后者产生的市场规模,并不具备高用户粘性这一护城河。

报告出品:21世纪资本研究院、南方责任投资行动

研究员:李新江、杨坪、周莹

(作者:杨坪,周莹 编辑:李新江)