在线教育“责任”报告:尚德、精锐教育获客成本高企 流利说、新东方有机构套现

2019年夏天,数家在线教育公司总计40亿的投放金额震惊了广告业,头部玩家一跃达到了百万级的体量。动辄数十亿的投资,究竟创造了多大的价值呢?

资本遇到教育,谁“变异”了?

本报告为21世纪资本研究院、南方财经责任投资行动发布的《ESG测评在线教育“新势力”》系列报告的第五期。

本期聚焦在线教育企业的“责任”指标。

上市公司的责任指标,一方面体现在企业对于募投资金的运用方向,另一方面,也关乎企业对于业态有序发展的维持;同时,股东责任、高管责任亦不容忽视。

2019年夏天,数家在线教育公司总计40亿的投放金额震惊了广告业,头部玩家一跃达到了百万级的体量。

动辄数十亿的投资,究竟创造了多大的价值呢?

延续已经发布的《在线教育“成长力”报告》、《在线教育“产业护城河”报告》、《在线教育“财务安全”报告》、《在线教育“资本依赖度”报告》,本期研究团队仍遴选16家在美上市的,已经开展在线教育的规模型企业作为研究标的。包括K12为主的好未来、跟谁学等,亦包括传统教育龙头新东方,以及正保远程教育和尚德机构等成人职业教育平台。

在线教育“责任”报告框架介绍

2020年伊始,一场疫情又让在线教育热度陡增,不少线上教育平台第一时间上线免费课程,线下教育机构也加速线上化,或主动或被动,学生和家长纷纷投向在线教育的怀抱。

为了在这场营销大战中拔得头筹,众多在线教育平台火力全开。

最终结果如何呢?

本期报告继续延续机构投资人信息调研,同时基于在线教育的募集资金投向、资本回报情况、获客成本、客单价等指标,综合证伪目前的市场认知逻辑。

在线教育平台的疯狂融资究竟投向了哪里,科研、还是营销?层出不穷的天价“广告”到底效果如何,多少资金在恶性竞争中化为泡影,又有多少资金真实转化为业绩?此次框架研究中,同样已经假设在校教育龙头机构财务数据准确,剔除可能存在的刷单、财报作假、转移成本、虚构营收等问题……

广告投放火力全开

继亮相春晚后,独角兽猿辅导又砸重金投入《王牌对王牌》、《最强大脑》等热门综艺,刷足存在感;跟谁学旗下高途课堂也搭上了《极限挑战》的“顺风车”;网易有道旗下K12网校有道精品课直接邀来郎平做品牌代言人……

除了品牌战如火如荼,在寒假和公共卫生事件叠加期间,“停学不停课”倡议打响,免费直播课、9.9低价课等促销活动也层出不穷。

尽管自2014年元年发展至今,在线教育行业已经经历了一轮激烈的优胜劣汰,能够历经多年生存下来的平台,无不是有大体量资本注资,或是已经具有盈利能力自给自足的平台。

2017年至今,领跑的在线教育企业商业模式逐步清晰,头部玩家陆续登陆资本市场。但整体来看,当前在线教育行业仍处于较初期发展阶段,行业竞争格局较为分散。

截至目前,即便是营收规模最大的新东方、好未来两大营收年超过百亿的龙头企业,营收主力K12教育的市场占有率仅有2%。根据艾瑞咨询发布的报告显示,2019年,全国K12培训机构达百万家,其中多数都是微型机构,一年招生人次在300人以下的微型机构数量占比高达60%。

随着此次疫情影响,在线教育行业意外迎来了自己的高光时刻,各大细分龙头之间的竞争也愈发激烈。但行至水深处,在线教育现有的商业模式是否稳固、各大龙头究竟应该凭借什么在竞争脱颖而出,却越发扑朔迷离。

巨额融资主要投向哪里?

随着在线教育风口被逐渐引爆,越来越多线上教育平台涌入资本市场,根据研究团队不完全统计,美股中涉及线上教育业务的16家中概股仅首发募资金额就已达到15.41亿美元(约合人民币109亿元)。

综合来看,研发、内容、营销网络、补充流动资金、日常运营、偿还债务、潜在的投资机会是在线教育平台普遍投入的项目,其中在线教育企业对于研发、营销最为常见的募投项目,几乎每一家的募投项目都有这两大用途。

由于在线教育行业的同质化严重、市场竞争激烈,随着各大平台加大营销进行生源抢夺,不断推高获客成本,侵蚀平台净利润,盈利能力或会被进一步削弱。

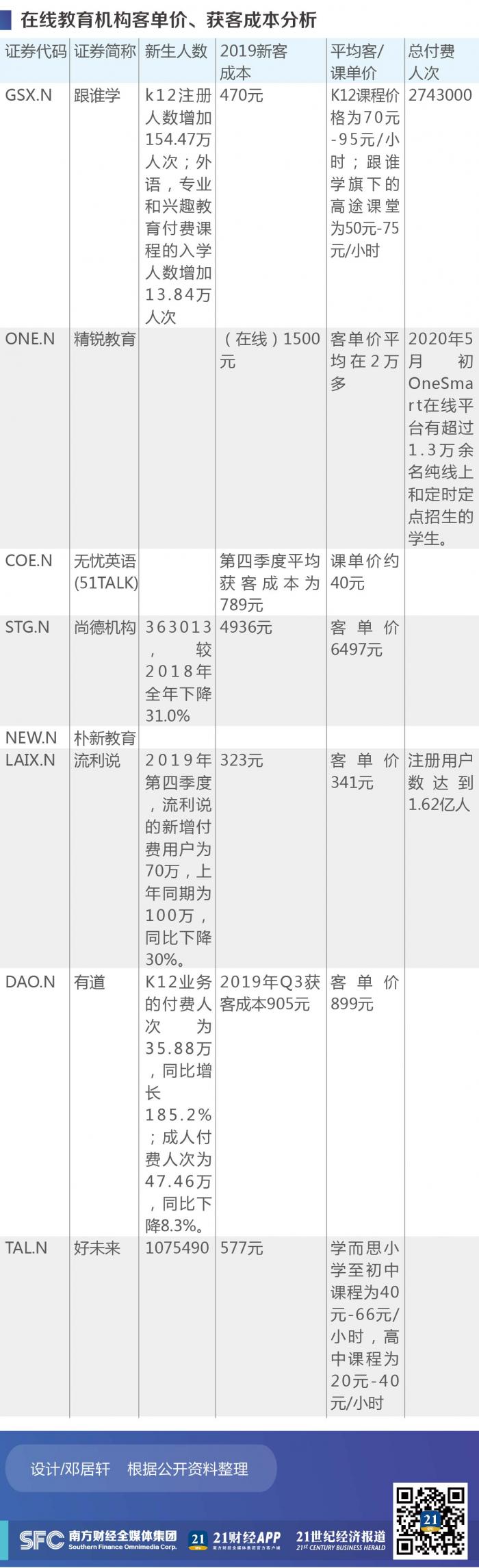

获客成本日渐攀升

据招商证券研究表明,在线教育的转化率——低价转正价的比例,夏转秋平均为15%-30%;留存率——正价用户续班的比例,平均在50%-80%。转化率和留存率均处于较低水平。

整体来看,2019年可查的几大在线教育龙头企业的获客成本都在百元以上,其中最高的莫过于尚德机构,2019年新客成本达到4936元,但公司的平均客单价也高达6497元,其次是精锐教育,在线业务板块新客成本约在1500元,而平均客单价则高达2万多。

2019年中旬,新东方企业发展与战略规划部联合东方坐标学院发布了《2019年中国教育培训行业的创新复盘与浪潮展望》。

其中指出线下机构的付费用户获客成本在500-1000元,线上机构的成本在3000元以上,一对一机构在5000-15000元左右。

而与之相反的是,由于在同等条件下,在线教育的体验和效果要弱于线下,因此线上机构的课单价要远低于线上机构,更有甚者,不少在线教育企业更是将较低的课单价作为抢占线上渠道的工具。

如头部K12在线教育公司中,跟谁学K12课程价格为70元-95元/小时、高途课堂为50元-75元/小时;51talk课单价约40元;学而思小学至初中课程为40元-66元/小时,高中课程为20元-40元/小时。而据知情人士透露,同等情况下的线下班,价格普遍在150-200元,线上课程的单价只有线下课程的1/10到1/3。

流利说、有道则是以客单价来计算,平均客单价分别为341元、899元,与获客成本基本接近,其中流利说2019年新客成本为323元、有道2019年第三季度新客成本约为905元,而这一状态要实现盈利并不容易。

跟谁学股东套现逾两亿

值得一提的是,在在线教育商业模式尚未明确,一路“跑马圈地”、“烧钱维生”的同时,不少在线教育中概股发行前的战略投资者早已在股价上涨周期“套现离场”,不愿意继续陪伴公司离场。

如跟谁学上市前股东就包括高榕资本、启赋资本、金浦产业投资基金等知名创投机构,但上市后仅半年,跟谁学股东就联合套现超两亿美元。

公司原第二大股东即内部员工持股平台Origin Beyond Limited减持156.67万股,约套现3936万美元(均按最新收盘价估算)。减持后,持股比例由12.7%变为11.7%,对应投票权变为2.3%;第四大股东启赋资本,通过两期基金分别减持112.5万股、100万股,合计减持212.5万股,套现约5339万美元。减持后,持股比例由6.8%变为5.4%,总投票权1.1%。第五大股东高榕资本,减持187.5万股,套现约4710万美元。减持后,持股比例由6%变为4.8%,投票权还有0.9%。

2019年10月,新东方在线第三大股东Auspicious Oriental Limited在场内进行了减持套现,卖出股份数量为820.65万股,每股均价14.06港元(最高价15.7港元),合计套现约1.15亿港元。减持后,其持股比例将由5.69%下降至4.82%,同时也退居为第四大股东。

报告出品:21世纪资本研究院 、南方责任投资行动

研究员:李新江、杨坪、周莹、实习生冯帆

(作者:杨坪,周莹,实习生冯帆 )