5月以来,债市已出现回调。6月3日一早,小伙伴们不慌不忙打开软件,看了看行情,顿时惊呆了:想到有回调,但没想到回调幅度这么大。

“债牛结束了?早上一看买的债基亏了100多。买了几个月了,这应该是亏得最多的一天。”一小伙伴感慨。

天天基金网显示,6月2日该只债基单位净值1.16,相比上日下跌0.24%。当然,这并非孤例,打开净值排行,6月2日债基的画风是这个样子的:229只短期纯债债基中,仅有4只飘红。

债基要求80%以上的基金资产投资于债券。债券也被称为固定收益资产,主要由于它会产生明确的现金流入。虽然债券价格会随利率波动出现起伏,但由于现金流入是持续产生的,因此长期走势自然是持续向上的。

因此,不少小伙伴发出疑问:近期债券基金为啥老跌?本以为债基波动比较小,最近都连跌一个月了,是不是该把债基卖了?

95%的纯债基浮亏

如果昨天你买的债基出现了浮亏,那说明这是“纯”的债基。

天天基金网显示,6月2日831只长期纯债债基中,仅有17只单位净值增幅为正,30只增幅为零。换言之,784只该类型的债基净值下跌,占比高达94%。此外,229只短期纯债债基中,218只债基净值下跌,占比达95%。

加总来看,约1000只纯债基中,昨天95%的债基净值都出现下跌。因此,你买的债基如果昨天出现了浮亏,那很正常;如果浮盈,那说明你运气非常好。

如果拉长时间看,近一个月来债基的表现都不是太好。上述千只纯债债基中,大部分净值也是下跌的,最高的跌幅接近4%。

如果看近两个月的表现,大部分的纯债债基净值则是增长的,净值增幅最高的达1.38%。这只基金4月初的净值为1.51,6月2日净值为1.539——如果你持有该基金一万份,这期间浮盈290元。浮盈规模看着很小,但折算成年化收益率,达到了17%,已经非常不错。

因此,债基净值的下跌也就是近一个月的时间。

三大因素触发回调

债基要求80%以上的基金资产投资于债券。债基的下跌,也就意味着债市市值回落。

债券市场的牛熊,一般不用指数来表示,而是看国债或者国开债收益率。比较常用的十年期国债/国开债收益率指标。这个指标类似于股票市场的上证指数,上证指数涨,股市走牛;反之,则是走熊。

但在债市,债券收益率与债券价格成反比。比如一只债券面值100元,利息是3元(票面利率3%),还有一年到期。你现在用100元把债券买了,一年之后你收到103元。此时到期收益率就是3%。

如果这只债券跌了,跌倒99元,利息还是3元。你现在用99元把债券买了,一年之后你能收到103元,此时到期收益率为4%【(103-99)/99=4%】。

所以,债券收益率越高,债券价格越低。同样,债券价格下跌,意味着债券收益率上行。江湖有言:“债券交易是发国难财,经济越差,债市越牛(收益率下跌)。经济越好,债市收益率上升,债市走熊。”

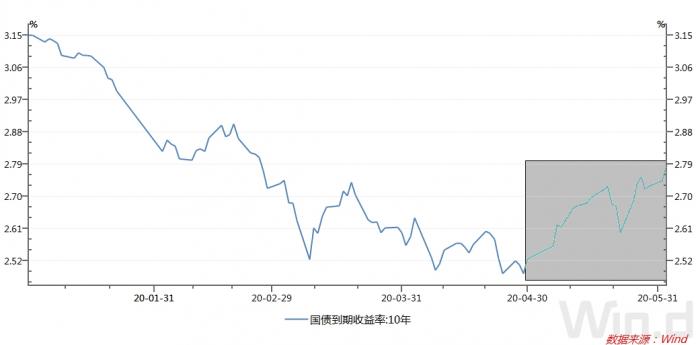

今年以来债券收益率情况如何?我们以十年期国债收益率展示:

可以看到,年初以来至四月末,十年期国债收益率整体呈现下行趋势,由3.15%下行至四月末的2.5%,债市走牛,可谓“高歌猛进”。

但5月以来,十年期国债收益率整体呈现上行趋势,由4月末的2.5%回升至6月初的2.8%左右,债市走熊。所以,债基5月来的收益都不是很好。

那么,是什么影响了债券收益率?或者债券收益率由什么决定?

一般而言,债券收益率和市场利率紧密相关,受到宏观经济走势、CPI、货币政策等方方面面的影响。分析来看,5月以来债市收益率回升主要受到三大因素影响:

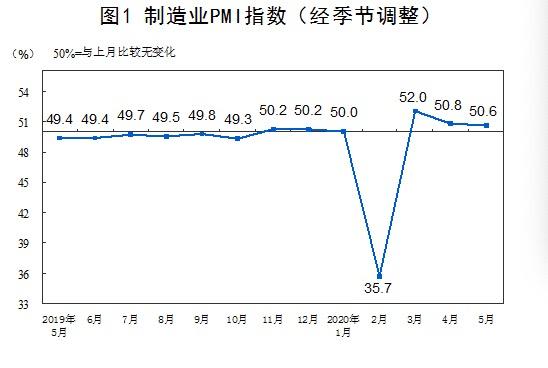

1.宏观经济基本面好转

5月份以来,一些经济高频数据改善,使得市场对经济回升动力的预期在增强。比如5月中国制造业采购经理指数(PMI)为50.6%,连续三个月高于50%的荣枯线,已经从2月的“深坑”中恢复出来。

国家统计局解读称,我国上下统筹推进疫情防控和经济社会发展,经济运行恢复势头稳中向好。2020年5月份,制造业采购经理指数和非制造业商务活动指数均保持在临界点以上。

2.货币政策最宽松的时候已经过去,资金利率走高

2月份以后,为应对疫情冲击,央行多次降准降息,银行间市场隔夜资金利率连续多个交易日低于1%,市场资金充裕,机构纷纷买债,推动了债券价格上行。但5月以来,随着国内经济修复、地方债大规模发行以及降准降息预期的落空,隔夜资金利率甚至回升至2%以上,债市回调。

3.两项新工具致力于扩信用

6月1日,央行宣布创设两个直达实体经济的货币政策工具,一个是普惠小微企业贷款延期支持工具,另一个是普惠小微企业信用贷款支持计划,以增强服务中小微企业政策的针对性和含金量。

市场普遍认为这两项货币政策工具有助于央行实现宽信用的目标,6月2日债市大跌,10年期国开活跃券200205收益率上行8.25BP报3.095%,创3月10日以来新高;10年期国债收益率上行6.5BP报2.79%。

“央行宣布创设支持小微企业的货币政策新工具,宽货币正式转向宽信用,总量宽松政策有预期但急剧扭转,市场情绪降至冰点,短端现券受到冲击更为明显。”沪上某国有大行债券交易员表示。

对于后市,粤开证券首席经济学家李奇霖认为,在政策利率(短端利率)更低+经济难以持续走强的情况下,10年国债到期收益率的中枢将难以突破疫情前3%的关键点位,但又会比此前经济最差、货币最宽松时2.5%-2.6%的位置更高,大多数时候会在2.7%-3.0%之间震荡。

这也就意味着债市可能是震荡市,类似1-4月的趋势性机会很少。对于债基而言,短期可能会出现价格波动,但因为债券有明确的约定票息收入,持有时间足够长,收益依然相对稳健。

(作者:杨志锦 编辑:曾芳)