新股排查丨金宏气体销售区域集中,行业竞争激烈

5月28日,金宏气体(688106.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,宣布在科创板上市, 总发行股票1.21亿股,发行价为15.48元/股,市盈率为43.93倍。

金宏气体成立于2009年,是一家从事气体研发、生产、销售和服务的环保集约型综合气体供应商。主要提供特种气体、大宗气体和天然气三大类 100 多个气体品种,主要产品应用于集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、高端装备制造、食品、冶金、化工、机械制造等领域。财报显示,2019年金宏气体的营业收入为11.61亿元,同比增长8.5%,归母净利润为1.77亿元,同比增长27.4%。

6月5日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题组来为大家扒一扒。

销售区域集中度高

金宏气体在5月28日发布的《首次公开发行股票并在科创板上市招股意向书》中一共提示了21个风险。

南财AI 新闻实验室整理发现,排除一些常规性风险,有三大风险与公司的经营关联性相当高,分别是市场竞争加剧风险,销售区域集中风险以及氦气依赖进口风险,值得投资者注意。

首先是市场竞争加剧风险,金宏气体所处的华东区域,由于外资巨头布局较早,气体市场竞争较为激烈,主要体现在产品品种的丰富程度、品牌影响力、成本优势、配送能力和企业规模等方面的竞争。目前,几大外资气体巨头凭借先进的技术优势,已经占据了 85%以上的市场份额。根据中国半导体行业协会统计的数据,2018 年我国电子特种气体的市场规模为121.56 亿元,据此估算,金宏气体的电子特种气体在国内的市场占有率为 2.73%,占有率较低。

为此,金宏气体也提示“如果公司不能进一步开拓客户、丰富气体品种、提高自身竞争能力,将对公司的业绩提升和持续增长产生不利影响”。

其次是销售区域集中风险,金宏气体的客户主要集中在华东地区,报告期内,江苏、上海、浙江三省市的合计销售收入占公司主营业务收入的比例分别为 88.60%、87.85%、86.20%,销售区域比较集中。

公司提示如果华东地区客户对气体需求量下降或公司在华东地区的市场份额下降,将对公司生产经营活动产生不利影响。

最后是氦气依赖进口风险,中国氦气资源匮乏,开发成本高,因此国内市场上氦气供应主要来源于进口。2018 年,中国氦气需求量为 1486 万立方米;而国内氦气产量为 35 万立方米,自给缺口巨大。2017-2019年,金宏气体的氦气采购金额分别为 1671.84 万元、2117.01 万元及 2388.30万元,采购的氦气均为间接来自于海外市场。

因此,公司提示“如果氦气海外市场或贸易政策发生变动,公司存在无法及时采购到符合公司要求的氦气,从而给公司生产经营带来不利影响的风险”。

天然气销量下降

金宏气体递交上市申请后,上交所一共提出两轮问题,公司分别在2020年3月13和2020年3月27日作出回复。

上交所关注的问题中,其中销售收入分散,天然气销量下降以及制造费用高这三大问题值得注意。

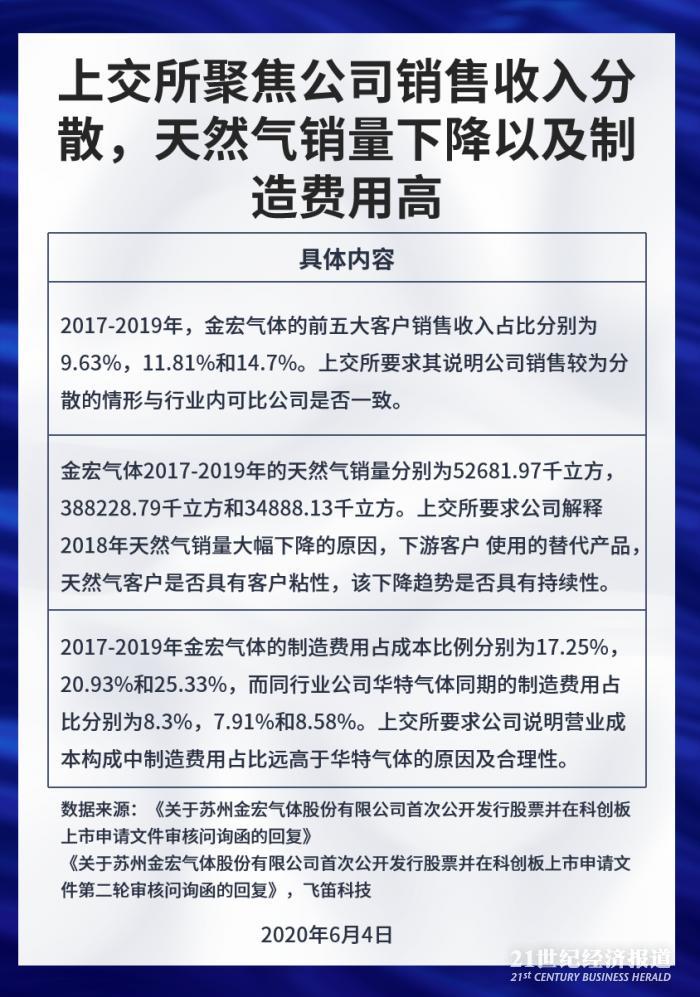

首先是销售收入分散的问题,据招股书披露,公司销售模式为直销,下游客户主要分为终端用户和气体公司两大类,客户数量众多。2017-2019年,金宏气体的前五大客户销售收入占比分别为9.63%,11.81%和14.7%。上交所要求其说明公司销售较为分散的情形与行业内可比公司是否一致。

金宏气体回复称同行业可比公司中华特气体和和远气体的前五大客户销售收入占比均较小,销售较为分散,与公司情况一致;凯美特气由于其前五大客户主要为中石油、中石化,故其前五大客户收入占比较高。因此,金宏气体认为公司销售较为分散的情形与行业内可比公司一致。

其次是天然气销量下降,据招股书披露,金宏气体2017-2019年的天然气销量分别为52681.97千立方,388228.79千立方和34888.13千立方。上交所要求公司解释2018年天然气销量大幅下降的原因,下游客户 使用的替代产品,天然气客户是否具有客户粘性,该下降趋势是否具有持续性。

金宏气体解释称2018、2019年天然气销量下降,主要原因系近年来我国天然气管

网体系不断完善,管道供气成本相对较低,部分需求量较大的客户选择管道供气作为替代品,而公司的天然气销售主要以瓶装或储槽供气模式为主,因此销量下降。公司称天然气客户的销售合同签订期一般为三年,较为稳定,具有一定的客户粘性。同时也表示未来将聚焦于更多特种气体品种的研究与生产,预计未来天然气的收入占比仍会下降。

第三是制造费用高的问题,2017-2019年金宏气体的制造费用占成本比例分别为17.25%,20.93%和25.33%,而同行业公司华特气体同期的制造费用占比分别为8.3%,7.91%和8.58%。上交所要求公司说明营业成本构成中制造费用占比远高于华特气体的原因及合理性。

金宏气体解释公司制造费用高于华特气体,主要原因是因为是生产工艺的不同。华特气体主要产品的生产工艺以气体合成、气体纯化、气体混配为主,金宏气体的主要生产工艺中除上述生产工艺之外,还包括通过回收尾气进行物理提纯以及利用空气分离设备生产气体,对电力消耗较大,并且需要较高的固定资产投入,相应产生的电费及计提的设备折旧金额较高,具有合理性。

除了以上公司风险点,来自启信宝的数据显示,金宏气体历史上涉及多条司法诉讼,其中包括47条买卖合同纠纷,21条其他纠纷,5条合同纠纷,5条与公司有关的纠纷,5条侵权责任纠纷,2条劳动争议。金宏气体历史上还有5条因未验先投被要求整顿规范的违规违建记录。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)