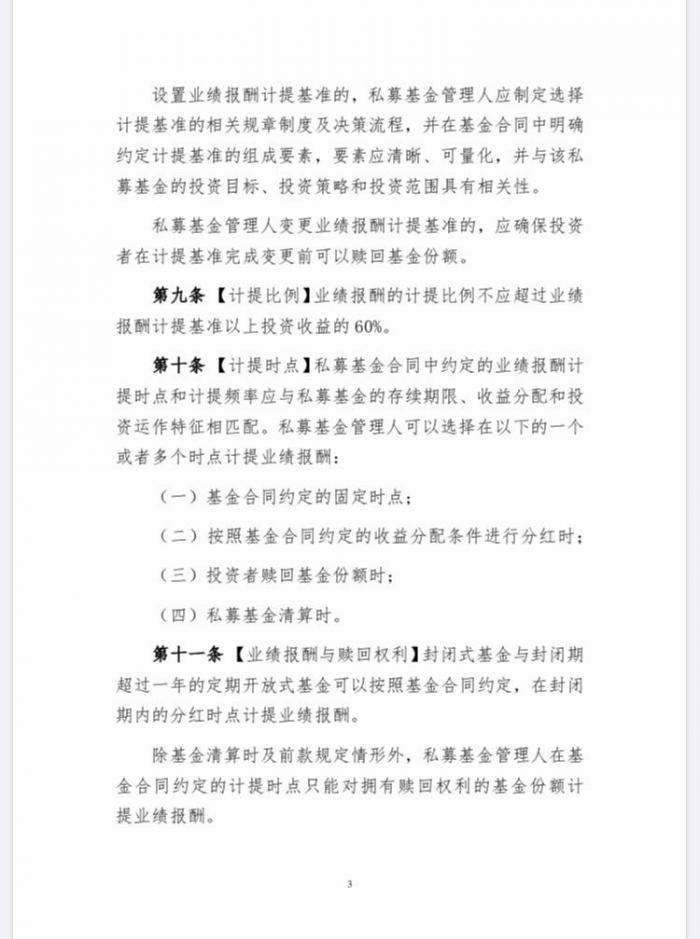

第九条明确计提比例不应超过60%,从而限制通过设定门槛收益率与高计提比例的变相刚性兑付行为。

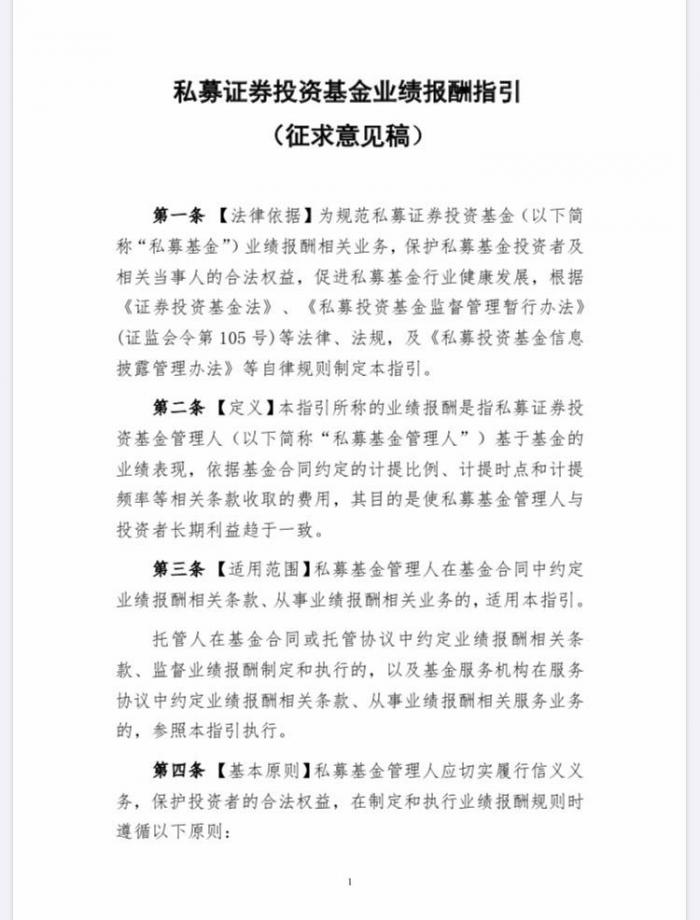

6月5日晚,中国证券投资基金业协会(以下简称“协会”)发布《私募证券投资基金业绩报酬指引(征求意见稿)》(以下简称“《业绩报酬指引》”)。

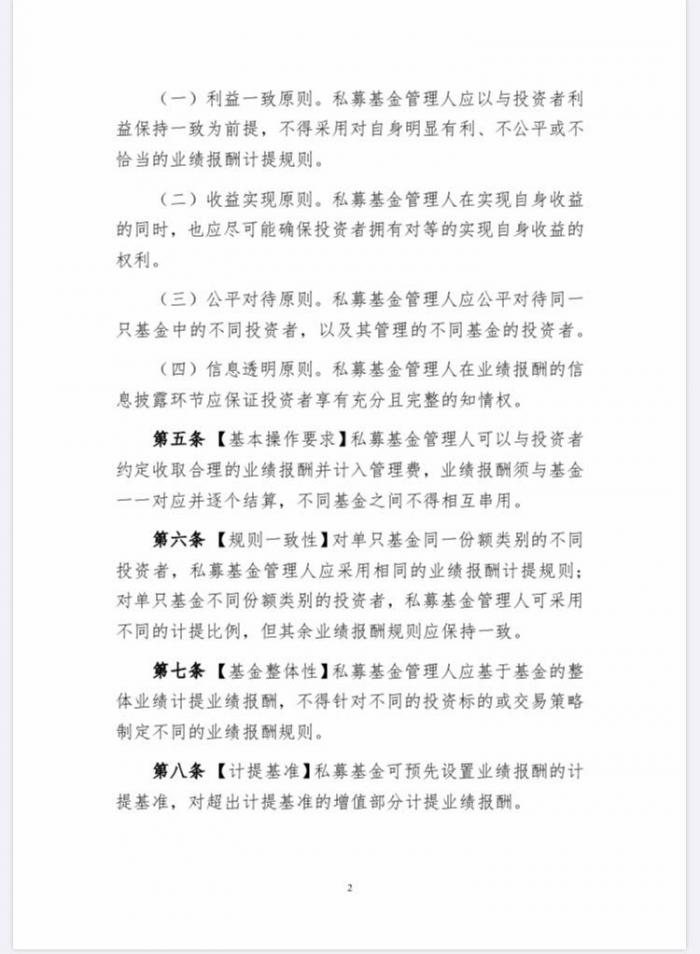

《业绩报酬指引》中确定了私募基金管理人在业绩报酬的机制设计和执行中应遵循的四项原则:利益一致原则、收益实现原则、公平对待原则和信息透明原则。围绕上述四项原则,《业绩报酬指引》对业绩报酬的相关业务逐条做出规范。

《征求意见稿》分正文和附件两部分:正文共计二十条,明确了私募基金管理人在业绩报酬机制的制定和执行中应 遵循的四项基本原则,并围绕上述原则制定了相关条款。

附件整合了国内现行和国际主流的业绩报酬计提方法,并重点介绍了高水位法下六种主要细分计提方法的特点、适用场景和运营难度。

正文主要内容包括:

(一)利益一致原则

利益一致原则是指“私募基金管理人应以与投资者利益保持一致为前提,不得采用明显对自身有利、明显不公平或是不恰当的业绩报酬机制”。

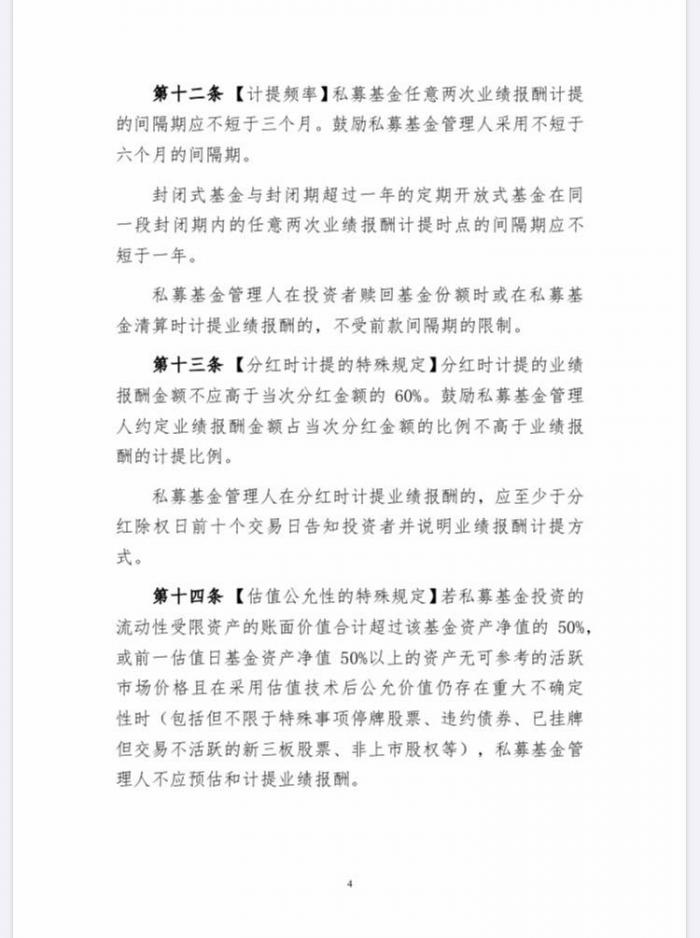

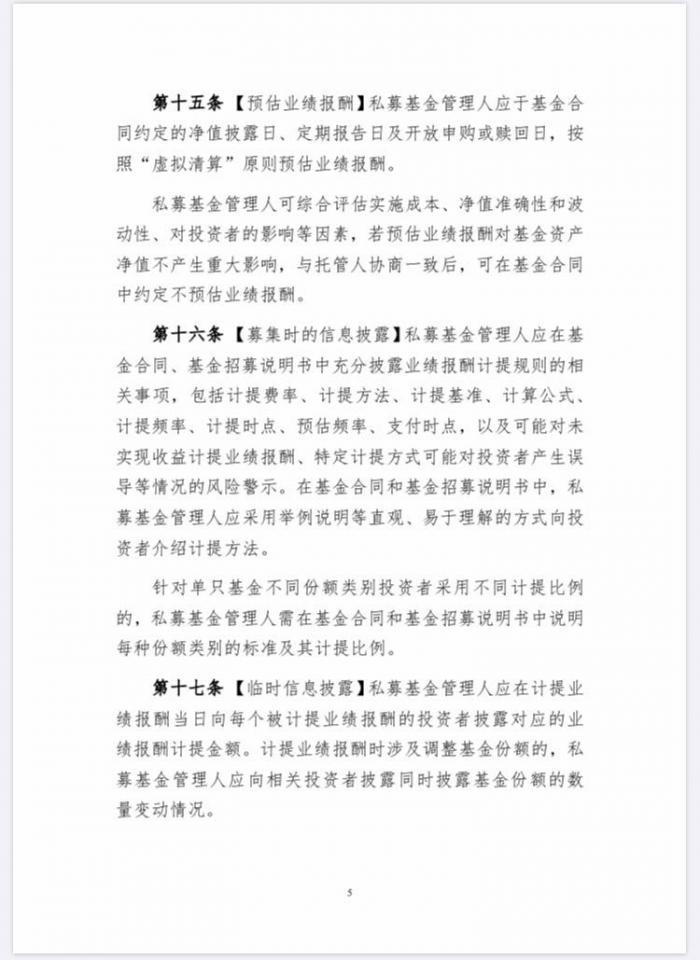

《征求意见稿》第七条明确了业绩报酬计提应当基于基金整体业绩而非单个投资标的或交易策略的收益情况。第八条明确设置业绩比较基准计提业绩报酬的,业绩比较基准的设置应清晰可量化并与基金投资目标、投资策略和投资范围具有相关性。第九条明确计提比例不应超过60%,与《证券期货经营机构私募资产资产管理计划运作管理规定》要求一致,从而限制通过设定门槛收益率与高计提比例的变相刚性兑付行为。第十条要求业绩报酬计提时点和频率应与私募基金的存续期限、收益分配和投资运 作特征相匹配,私募基金管理人可在基金合同约定的固定时点、分红、投资者赎回基金份额、基金清算等四类时点计提业绩报酬。第十二条明确除赎回和清算外连续“两次计提间隔期应不短于三个月”的底线要求和“私募基金管理人采用不短于六个月的计提间隔期”的鼓励性规定。第十四条明确使用估值技术后公允价值仍存在重大不确定性的基金资产占比 50%以上时不应再预估和计提业绩报酬。

(二)收益实现原则

收益实现原则是指“私募基金管理人在实现自身收益的 同时,也应尽可能确保投资人拥有对等的实现收益的权利”。

《征求意见稿》第十一条明确,除清算和封闭期超过一年的基金以外,“私募基金管理人只能对有赎回权利的基金份额计提业绩报酬”的一般性规定,并从倡导长期资本形成的角度考虑,允许封闭期较长的基金在封闭期内以不短于一年的间隔期在虽然不能赎回但能部分实现收益的分红时计提业绩报酬,配合第十条形成对发行开放频率较高的基金的逆向激励。同时,为限制随意通过分红计提业绩报酬和确保管理人与投资者能同步兑现收益,第十三条提出分红时计提的业绩报酬金额占分红金额的比重“不应高于 60%”的底线要求和“不高于业绩报酬计提比例”的鼓励性规定,并要求私募基金管理人应至少于分红除权日前十个交易日告知投资者。

(三)公平对待原则

公平对待原则是指“私募基金管理人应公平对待同一只 基金中的不同投资者,以及其管理的不同基金的投资者”。

《征求意见稿》第六条明确私募基金管理人对不同份额类别的投资者可设置不同的计提费率,但其余业绩报酬规则应保持一致,同时第十六条要求私募基金管理人确保投资者在募集时了解差异化计提比例的设置。

(四)信息透明原则

信息透明原则是指“私募基金管理人在业绩报酬的信息披露环节应持续保证投资者享有充分且完整的知情权”。

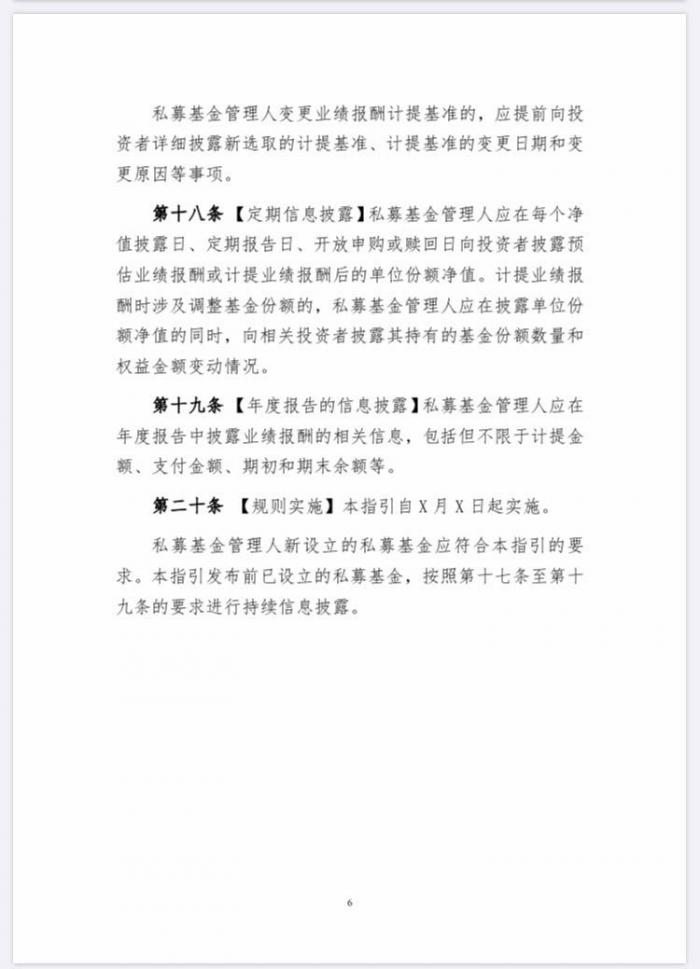

《征求意见稿》第十五条至第十九条规定私募基金管理人应在基金招募说明书、基金合同以及持续信息披露中,及时、充分披露业绩报酬相关信息,并保证所披露信息的真实性、准确性和完整性。其中,第十五条明确除非预估影响不重大,私募基金管理人应采取“虚拟清算”原则预估业绩报酬,第十六条至第十九条分别从募集时信息披露、临时信息披露、定期信息披露和年报信息披露四个方面对业绩报酬的信息披露做出明确要求,保障投资者在私募基金投资过程中对业绩报酬的重要信息享有知情权。

此外,值得关注的是《征求意见稿》实施日与新老划断问题。《征求意见稿》第二十条明确了实施日和实施日之后新设立的私募基金按照指引要求执行;实施日前已存续的基金可继续执行当前合同,但应按照本指引对持续信息披露的要求进行信息披露。

(作者:庞华玮 编辑:李新江)