扣非后归母净利润可能存在亏损风险。

6月7日晚间,中芯国际对上交所的首轮问询进行了回复,距离招股说明书披露仅仅一周,可谓神速。

作为中国大陆芯片制造领域巨无霸,中芯国际启动科创板IPO后就受到八方关注。目前中芯国际在港股的市值已经超过了1000亿港元,大家也十分期待其在A股市场的表现。

从全球来看,根据集邦咨询报告,2020年第一季晶圆代工产业全球前五名分别是台积电、三星、格芯、联电和中芯国际,中芯国际以4.5%排在第五。

在此次问询中,上交所一共提出了29个问题,涉及核心技术、公司治理、财务信息等六大方面,来看看中芯国际的回复重点。

14纳米和28纳米业务可持续性如何?

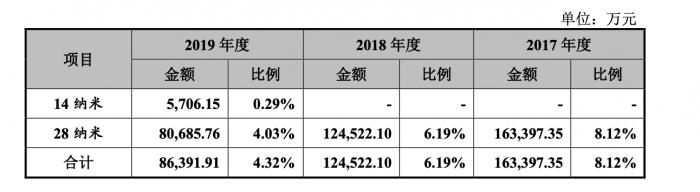

首先,中芯国际的核心制程颇受关注,尤其是14纳米和28纳米。虽然目前收入占比最高的还是成熟制程(0.15/0.18微米、55/65纳米),14纳米和28纳米占比仍较低,但是后两者具有战略意义,中芯国际也在加速新制程的商业化。

其中,其14 纳米制程代工业务主要用于手机应用处理器等;28 纳米制程技术主要用于手机 SOC 芯片、IoT、机顶盒、 数字电视、监控视频处理器芯片等领域。

在2020年第一季度中,中芯国际14纳米收入为7215.42 万元,占总收入的1.3%,相比2019年第四季度1.0%有所增长,产能初步开始布建。

今年,中芯国际14纳米的产能将继续增长,中芯国际联合首席执行官梁孟松曾表示,14纳米月产能将在今年3月达到4K,7月达到9K,12月达到15K。

而此次募集的200亿元中,80亿就是用于14 纳米制程的主要承载主体中芯南方 SN1 产线。中芯国际在回复中表示,目前14 纳米制程处于产能和产量稳步爬升阶段。14 纳米制程集成电路晶圆代工业务在手订单充足。

但是在报告期内(2017-2019年),中芯国际28 纳米产品毛利率为负。中芯国际表示,主要原因一方面是由于行业供求关系,目前28 纳米制程全球纯晶圆代工厂商有5家,各家厂商在28纳米制程均布局有较多产能,一定程度超出了该制程节点在当前的市场需求,2018年和2019年度全球28纳米制程市场出现产能过剩,平均单价低于2017年。另一方面是较高折旧压力的影响,这也符合行业后入者规律,随着生产规模的增长与折旧压力的递减,产线的毛利率水平将会逐渐提升。

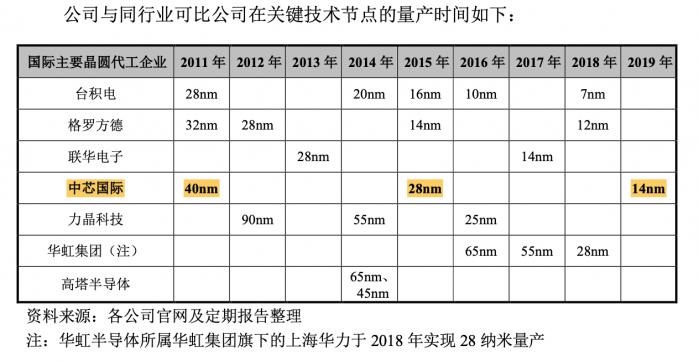

从上图可以看到,和国际巨头相比,中芯国际在正不断赶超,目前和龙头还有两代的技术差距。

不过,不论14纳米还是28纳米,需求还在增长。受益于高压驱动、图像传感器、射频等应用的需求增加,根据IHS Markit统计,28 纳米制程的集成电路晶圆代工市场将保持稳定增长,预计 2024 年全球市场规模将达到98亿美元。14 纳米及以下更先进制程的集成电路晶圆代工市场 将保持快速增长,预计 2024 年全球市场规模将达386亿美元,2018 年至 2024 年的复合增长率将达19%。

5家工厂正扩建

再看目前中芯国际的产能和营收情况。

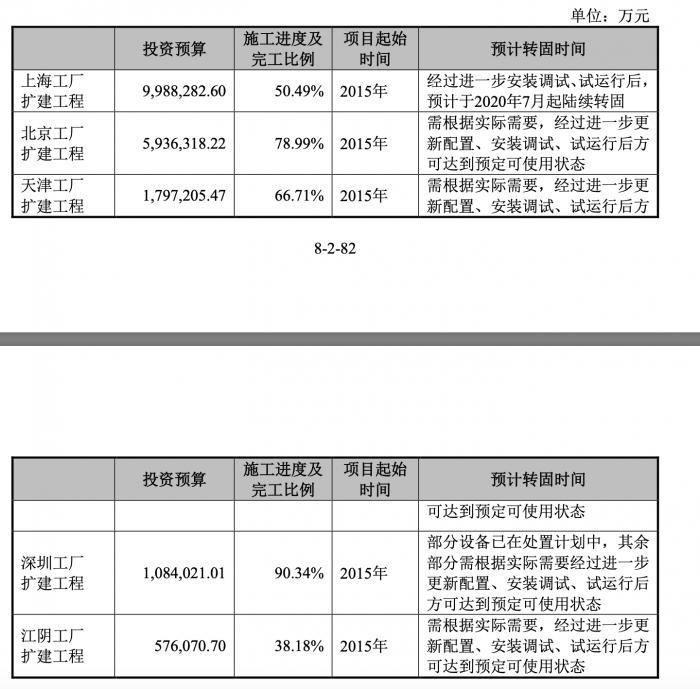

中芯国际在上海建有一座300mm晶圆厂和一座200mm晶圆厂,以及一座控股的300mm先进制程晶圆厂在建设中;在北京建有一座300mm晶圆厂和一座控股的300mm先进制程晶圆厂;在天津和深圳各建有一座200mm晶圆厂;在江阴有一座控股的300mm凸块加工合资厂。总计有7条晶圆产线,1条凸块加工产线。

其中,处于扩建中的就有5家工厂,分别是上海、北京、天津、深圳和江阴的工厂。中芯国际表示,5个工厂扩建工程预计将于202 年根据各自的安装调试进度及厂务厂房工程的建造进度分批进行转固。

将产能横向对比来看,中芯国际2019年产能是5482千片,和台积电、联华电子存在差距。

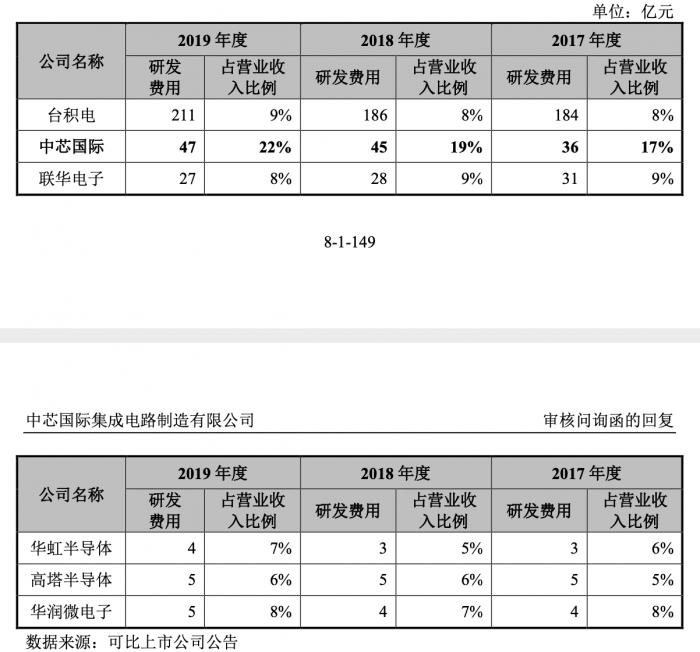

因此,中芯国际继续建厂扩大产能,同时加大研发投入。2017年-2019年,中芯国际研发投入分别为357607.78 万元、447090.01万元及 474445.66 万元,占营业收入的比例分别为16.72%、19.42%及 21.55%。

同时,竞争对手的投入也很巨大,台积电2019年的研发资金就高达211亿元。

整体营收方面,在扣除政府补助等非经常性损益后,2017年到2019年,中芯国际归属于母公司股东的净利分别为2.73亿元、-6.2亿元及-5.2亿元。

中芯国际预计2020年上半年营收约132亿元,其中,截至第一季度已实现营收约64亿元,预计2020年上半年扣除非经常性损益后产生亏损风险较低。

同时,中芯国际也表示,考虑到 2020 年下半年市场环境变动影响及中芯南方固定资产转固导致折旧费用上升,使得净利润具有较大不确定性,扣非后归母净利润可能存在亏损风险。

具体来看,比如重要子公司中芯南方、中芯北方及中芯深圳报告期各期均形成亏损,主要系资本支出大,折旧政策较为谨慎等因素所致。“未来,随着中芯南方等重要子公司的在建工程项目陆续达到预定可使用状态,并转入固定资产,一定时期内会面临较大的折旧压力,可能导致中芯南方等子公司扣非后净利润下滑,甚至出现扣非后净利润产生较大亏损的风险,可能会对发行人扣非后归母净利润产生较大影响。”

(作者:倪雨晴 编辑:李清宇)