新股排查丨复旦张江销售费用较高、应收账款周转率偏低,主打产品局限性遭监管问询

6月8日复旦张江可于网上申购,这家公司隐藏哪些风险点?

5月29日,复旦张江(688505.SH)发布《首次公开发行A股股票并在科创板上市招股意向书》,拟公开发行1.2亿股,发行价格为8.95元/股,发行市盈率为46.93倍。

复旦张江主要从事生物医药的创新研究开发和生产制造,主要产品有艾拉、里葆多、复美达,现有药品主要覆盖皮肤性病治疗和抗肿瘤治疗领域。招股书显示,2019年度,公司实现营业收入10.29亿元,同比增长38.75%;归母净利润为2.27亿元,同比增长102.76%。

此前,复旦张江已于2002年在中国香港创业板上市,并于2013年12月转入中国香港主板交易。此次成功登陆科创板后,将成为又一家A+H上市公司。6月8日复旦张江可于网上申购。这家公司隐藏哪些风险点?南财AI新闻实验室新股排查课题为大家扒一扒。

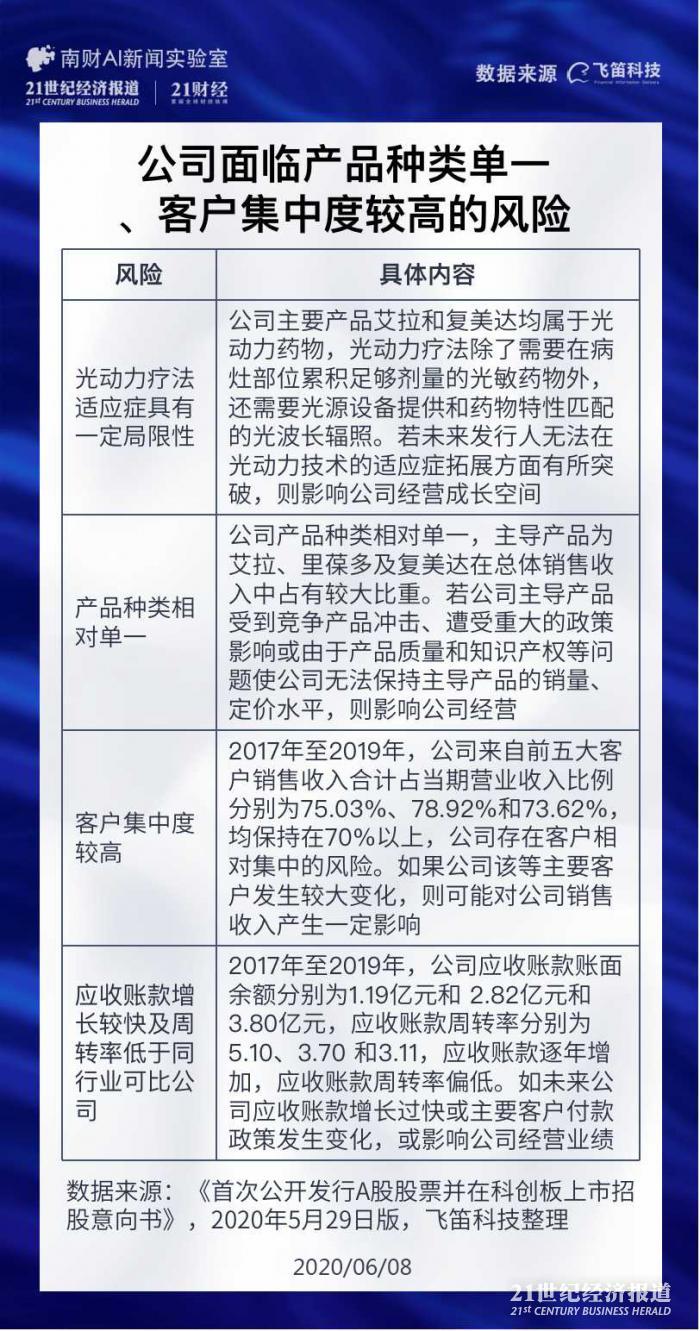

产品种类单一、客户集中度较高

复旦张江于5月29日发布的招股说明书中提示了多个风险点。南财A新闻实验室整理发现,有四大风险点需重点关注,分别为光动力疗法适应症具有一定局限性、产品种类相对单一、客户集中度较高,以及应收账款增长较快及周转率低于同行业可比公司的风险。

首先,为光动力疗法适应症具有一定局限性的风险。据公司招股说明书,公司主要产品艾拉和复美达均属于光动力药物。光动力疗法除了需要在病灶部位累积足够剂量的光敏药物外,还需要光源设备提供和药物特性匹配的光波长辐照,并确保足够光能量同时到达以激发光动力药物的光化学反应。若未来发行人无法在光动力技术的适应症拓展方面有所突破,则公司未来的经营成长空间将存在一定局限性。

其次,为产品种类相对单一风险。据公司招股说明书,公司产品种类相对单一,主导产品为艾拉、里葆多及复美达,三种产品在总体销售收入中占有较大比重。2019年,这三大类产品占营业收入的比重分别为44.77%、43.93%、7.68%,合计96.39%。如果上述主导产品受到竞争产品冲击、遭受重大的政策影响或由于产品质量和知识产权等问题使公司无法保持主导产品的销量、定价水平,则对公司未来的经营和财务状况产生不利影响。

此外,公司还面临客户集中度较高的风险。2017年至2019年,公司来自前五大客户销售收入合计占当期营业收入比例分别为75.03%、78.92%和73.62%,均保持在70%以上,公司存在客户相对集中的风险。如果公司该等主要客户发生较大变化,则可能对公司产品销售渠道的稳定性造成不利影响,进而对公司销售收入产生一定影响。

最后为应收账款增长较快及周转率低于同行业可比公司的风险。2017年至2019年,公司应收账款账面余额分别为1.19亿元和 2.82亿元和3.80亿元,应收账款周转率分别为5.10、3.70 和3.11。随着公司销售规模的扩大,应收账款逐年增加。由于信用政策存在较大差异以及公司药品销售存在一定季节性波动,公司应收账款周转率低于可比上市公司平均水平。如未来公司应收账款增长速度过快或主要客户付款政策发生变化,或影响公司经营业绩。

销售费用较高,应收账款周转率偏低

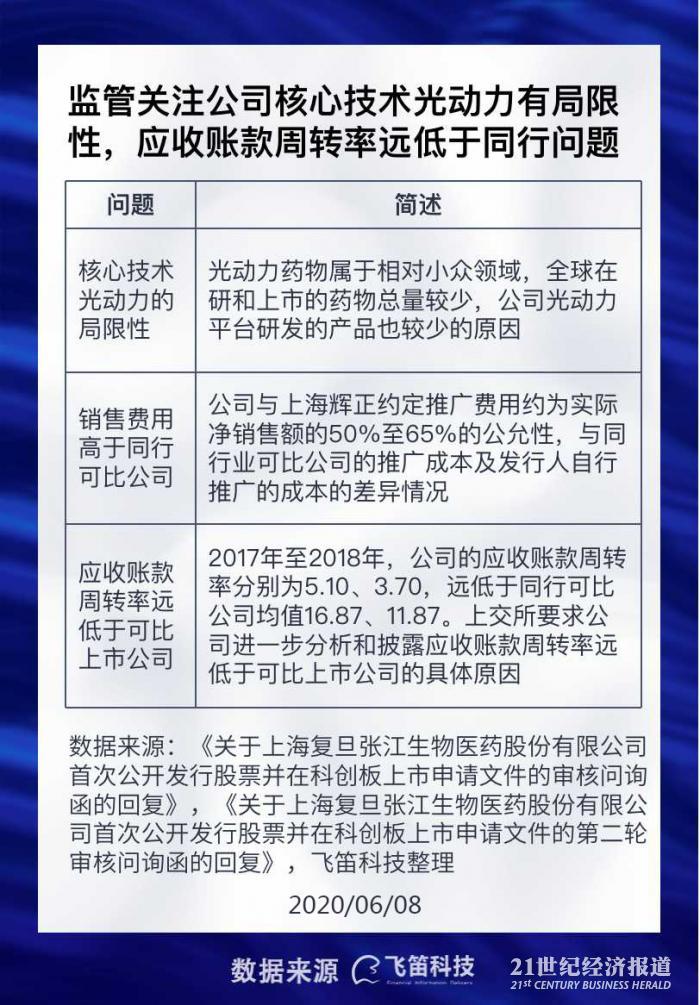

针对公司招股书,上交所给出了2轮反馈意见。其中,有三大问题值得特别留意,分别为公司核心技术光动力疗法的局限性、公司销售费用高于同行可比公司,以及公司应收账款周转远慢于可比上市公司的问题。

第一个问题,据公司招股书,现代光动力疗法是从1900年德国学者Raab首次发现光和光敏剂的结合能够产生细胞毒性效应开始,20世纪七十年代这项技术被逐渐应用到临床。中国在八十年代初开始光敏药物的研究,并将光动力治疗的临床应用从恶性肿瘤治疗扩展至多种良性疾病,目前已成为全球光动力药物研发领域最活跃的地区之一。但在国内外,跟光动力疗法相关的上市药物较少,公司在研产品也较少。因此,上交所要求公司说明,“国内外光动力药物上市较少、发行人基于此平台研发的产品也较少的原因”。

对此,公司表示,与其他领域的药物开发相比,光动力药物属于相对小众领域,所以全球在研和上市的药物总量较少,这主要是由于光动力治疗范围的局限性和光动力治疗操作难度高所决定的。公司在此平台研发的产品较少是因为“由于公司资金规模有限,公司列为重点在研项目的门槛较高。在公司研发管线中,只有少数确定性较高的项目能够通过公司的研发预立项与研发立项筛选后作为重点在研项目开展后续研发工作”。

第二个问题为公司销售费用高于同行可比公司问题。据公司招股书披露,2018年11月,公司将三大主营产品之一的里葆多的独家推广工作委托给上海辉正实施,并签订了《市场推广服务协议》,其中包含推广费用约为实际净销售额的50%至65%这项规定。且在2017年至2018年,公司的销售费用占销售收入比例分别为53.87%、49.55%,远高于同行可比公司(贝达药业、康弘药业、康辰药业)的平均值44.51%、48.89%。因此,上交所要求公司说明,“发行人与上海辉正约定推广费用约为实际净销售额的50%至65%的公允性,与同行业可比公司的推广成本及发行人自行推广的成本的差异情况,若存在较大差异请说明原因”。

对此,公司表示,“同行业上市公司的市场推广方式主要为自主实施,上海辉正为公司提供里葆多独家推广服务,与市场推广服务相关的全部工作均由上海辉正实施。由于里葆多在市场上已出现石药欧意、常州金远等竞争性产品,如由公司自主实施推广服务,推广成本亦将保持在较高水平,且需承担较多的运营管理成本及监管风险”。另外,“除提供推广服务外,公司与上海辉就推广服务期间的里葆多销售量、回款情况等推广指标进行了约定。因此,上海辉正就里葆多未来市场开拓及经销商回款承担了较大的风险,其收取的推广费用小幅相对较高”。

第三个问题为公司应收账款周转速度远慢于可比上市公司。2017年至2018年,公司的应收账款周转率分别为5.10、3.70,远低于同行可比公司(贝达药业、康弘药业、康辰药业)平均值16.87、11.87。因此,上交所要求公司“进一步分析和披露应收账款周转率远低于可比上市公司的具体原因”。

对此,公司表示,“主要系由于各公司信用政策存在较大差异以及公司药品销售存在一定季节性波动所致”。在信用政策方面,跟同行可比公司对比,公司的信用政策较为灵活,在艾拉、里葆多、复美达三大主营产品上对经销商的信用期均不一样,而同行可比公司信用政策较为单一;季节性方面,受经销商年底提前备货、假期较长等因素影响,公司销售收入存在一定的季节性,公司四季度收入金额一般处于较高水平。同行业上市公司收入分布相对较为平均,不存在明显的季节性差异。

除以上风险外,据启信宝数据披露,与公司司法风险相关的消息15则,主要以合同买卖纠纷为主,与公司经营风险消息7则,其中包括2则行政处罚,值得留意的是,2017年1月19日,上海复旦张江生物医药股份有限公司违反了排放的污水水质超标,被予以行政处罚。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)