车市回暖情况,好于预期。

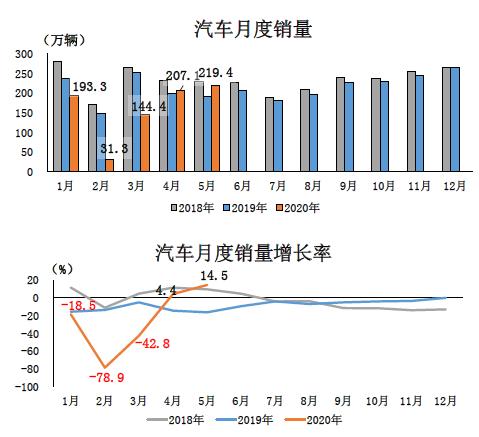

6月11日,中国汽车工业协会(下称“中汽协”)发布月度汽车产销数据显示,今年5月,我国汽车产销分别实现218.7万辆和219.4万辆,同比增长18.2%和14.5%,增速高于上月15.9个百分点和10.1个百分点。其中,乘用车产销分别为166.0万辆和167.4万辆,环比增长4.5%和8.9%,同比增长11.2%和7.0%。

汽车产销累计降幅继续收窄,前5月,汽车产销量分别为778.7万辆和795.7万辆,同比下降24.1%和22.6%,与1-4月的数据相比,降幅分别收窄9.3个百分点和8.5个百分点。

我国汽车市场正在逐渐恢复,产销连续两个月实现同比增长,乘用车则结束了自2018年7月以来的连续负增长。

“从产销量同比来看,5月汽车产销呈现两位数增长。乘用车产销增速由负转正,其中SUV产销继续保持正增长,交叉型乘用车受就业拉动呈现大幅增长;商用车在货车拉动下,继续呈现大幅增长,货车中四类车型均增长迅猛,其中重型货车和轻型货车均刷新了5月份销量的历史新高。”中汽协副秘书长陈士华表示。

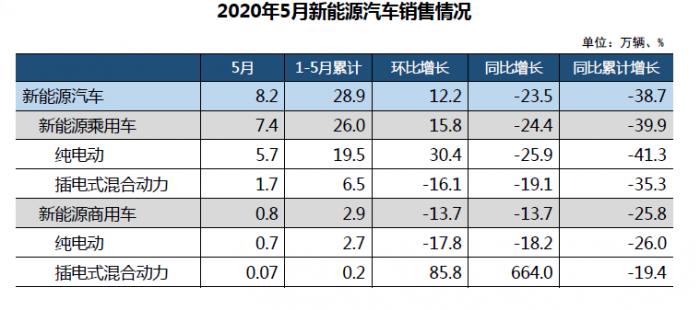

不过,新能源汽车市场仍处于低位。今年5月,新能源汽车产销分别完成8.4万辆和8.2万辆,同比下降25.8%和23.5%。前5月,新能源汽车产销分别为29.5万辆和28.9万辆,同比分别下降39.7%和38.7%。

车企复工复产情况方面,截至6月11日,中汽协调研统计的23家整车企业中共计204个生产基地,已经全部复工。

此前,中汽协预计今年我国汽车销量将下滑15%-25%。不过,中汽协副总工程师许海东表示,5月份市场表现不错,优于预期,全年市场可能会相对比此前的预测更乐观。

乘用车销量增速由负转正

在乘用车领域,SUV车型市场强势回暖。5月,SUV车型的销量达到了77.7万辆,同比增长20.1%。轿车市场则仍略有下滑,当月销售77.6万辆,下滑0.9%。前5月,轿车和SUV的累计销量均为285.5万辆。

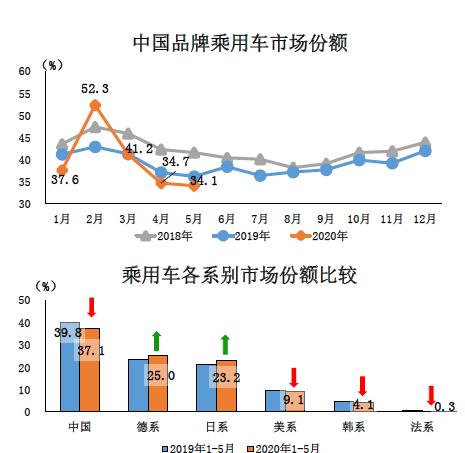

中国品牌乘用车继续下降。今年5月,中国品牌乘用车销量为57.1万辆,同比仅增长0.4%,回暖速度低于市场整体水平,市场份额较去年同期下降2.2个百分点,仅为34.1%。前5月,中国品牌销量为226.4万辆,同比下降32.5%,市场份额仅为37.1%,同比下降2.8个百分点。

值得注意的是,从各家车企发布的数据来看,吉利、长城、长安等头部自主品牌5月销量均实现了不同程度的正增长。在激烈的市场竞争中,行业两极分化的趋势更加明显。

此外,德系和日系的市场份额均有所增长,美系略有下降,韩系和法系下滑较为明显。

新能源汽车市场仍未回暖

新能源汽车产销的同比降幅高于市场整体水平。

今年5月,新能源汽车销量仅为8.2万辆,同比下降23.5%。其中,纯电动乘用车销量仅为5.7万辆,同比下滑25.9%。前5月,新能源汽车累计销量仅为28.9万辆,下滑38.7%。纯电动乘用车销量为19.5万辆,下滑幅度仍高达41.3%。

尽管多地已经出台有关刺激政策,以推动新能源汽车的推广应用。但是今年下半年,新能源汽车市场的走势仍然不乐观。

“去年补贴退坡以后,下半年新能源汽车就进入连续下滑的情况,目前没有大的变化。补贴政策延续了两年,在这种情况下,更加突显了市场和成本、消费者能够接受的价格之间,还存在一定的差距。暴露了新能源汽车市场化的过程中,还存在一些问题。”许海东对记者表示。

许海东表示,下一步企业还需要补足成本和价格之间的差距,让消费者能够更愿意去接受新能源汽车。

值得一提的是,5月份国产特斯拉销量突破了1万辆,市场占有率已经接近20%。在新能源汽车市场持续低迷以及外资车企表现强势的双重压力之下,本土新能源车企的生存环境将更加艰难。

(作者:左茂轩 编辑:张若思)