大连火车站,一个中年男子高举“退保险 高额返”的牌子,醒目地站在出站口。

据当地保险公司调查反馈:苏州吴江一家企业管理公司,明面上是做物业管理等服务,实际上可能还经营着退保中介的业务。

抖音、淘宝、微信圈……退保中介的身影无处不在。

几乎在一夜之间,一群不法分子盯上了保险业。形形色色的退保中介穿梭于大街小巷,出现在各大社交平台,可谓是触目惊心、无孔不入。

他们煽动保险消费者到保险公司全额退保,四处散发广告,扬言受理各大保险公司保单的全额退保业务。

他们以代理退保业务为名,从中收取30%-50%的高额手续费。

他们诱骗消费者将身份证、银行卡、电话卡交到其手中,以伪造证据、钓鱼录音、聚众投诉等方式向当地监管部门、保险公司施加软暴力影响,逼迫保险公司满足其全额退保的无理要求。

他们缠诉不止,不退不休,即使一些保单已经通过双录(录音、录像)、新契约犹豫期回访成功,甚至已经发生理赔。

他们抹黑保险业形象,对保险消费者进行误导,危及保险公司的日常业务运转,严重干扰了金融市场秩序,扰乱了保险监管环境。而当风险真正来临,这些被诱导退保的保险消费者,因为失去了保险的庇护而无法得到经济补偿,往往损失惨重。

对不法分子必须零容忍。广东、上海、深圳、四川等地方银保监局相继摸底调查,并向消费者发布风险提示:切勿轻易泄漏个人信息、谨慎办理退保业务、选择正规渠道维权。

近日,在西南某城市,13家保险公司联名致信地方金融监管局,举报当地一家企业咨询管理公司从事恶意代理退保业务;在大连,多个保险业务员以“加盟”名义卧底恶意退保窝点,收集证据;在苏州,保险公司与业务员通力协作,对全额退保黑色产业链进行调查,通过法律手段维护权益。

警报已经拉响,全行业防控反击,时不我待。

一找茬二卖惨三撒泼——直击恶意退保过程

保险消费者应该都知道,保单合同一般有犹豫期设置,普遍在10天左右。犹豫期内,消费者可以撤销合同,退回全部保费;犹豫期过后,消费者再想退保,就只能拿回现金价值,在保单前几年,现金价值一般远远低于保费金额。

真的有这么神奇吗?过了犹豫期,难道还能退回全部保费?

来,带你直击所谓恶意投诉全额退保的全过程。

“深广电第一现场”公众号在暗访中发现,原来这家金源通汽车服务有限公司,明面上是做汽车租赁、贷款服务,暗地里还经营着退保中介业务。

这家“挂羊头卖狗肉”的公司的工作人员,透露了成功实现全额退保的秘籍:一找茬、二卖惨、三撒泼。首先要找保险营销员的瑕疵,“咬死”对方存在欺骗和诱导行为。只要保险公司一天没有答应退保,就要“豁出去”摆出一副要把事情闹大的架势,逼迫保险公司退保。

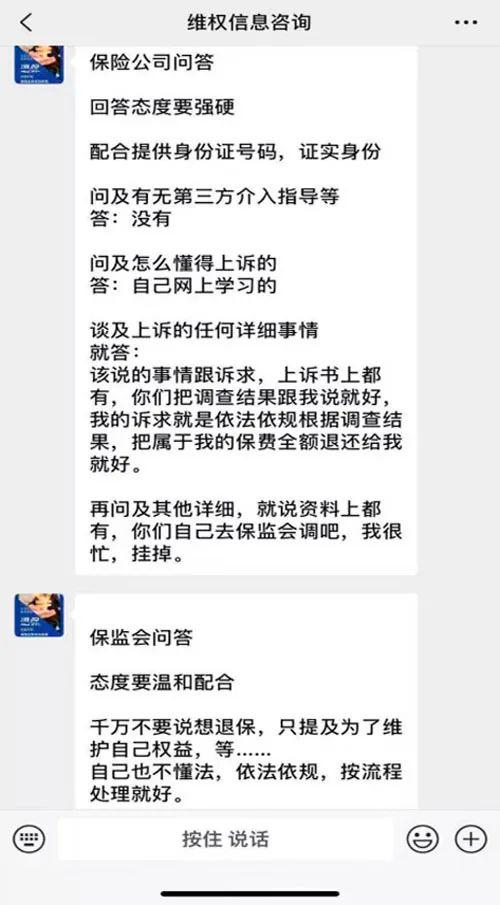

上海证券报记者在调查中了解到,恶意投诉全额退保黑色产业链组织及个人,在指导客户如何投诉时的话术内容如出一辙。比如,保险公司问你退保原因时,应该怎么回答;监管部门问你退保原因时,应该怎么回复。

具体操作流程,可以归纳为四步:

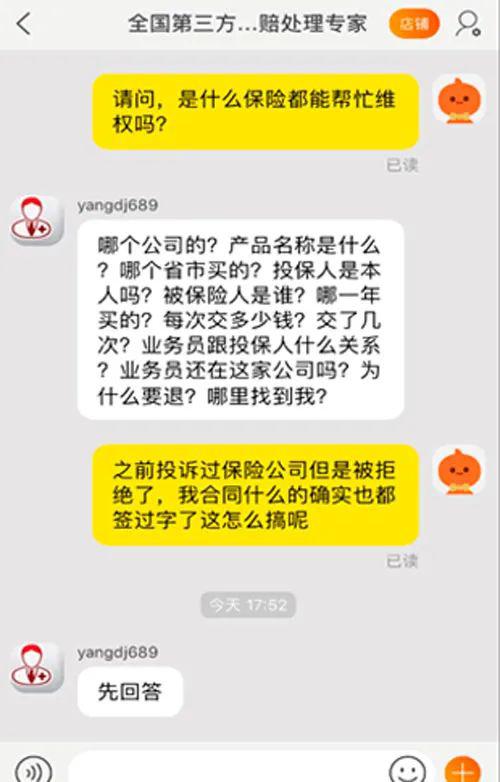

第一步:与全额退保黑色产业链组织签订服务协议,收取定金。通过问卷调查来了解消费者保单情况,并签订服务协议,收取几百至几千元不等的定金。

第二步:录音截图,钓鱼取证。指导消费者按照话术引导保险营销员在售后再作出不利陈述或利益演示,并进行截图、录音,作为违规销售的证据。

第三步:申请退保,投诉施压。一方面跟保险公司发起退保申请,一方面由专业人士指导撰写投诉信,并邮寄给当地监管部门施压。如未达成所愿,则向上一级监管单位提起“行政复议”或“行政诉讼”。

第四步:拒不沟通,坐等退保。对于保险公司主动联系核实,拒绝沟通,直到退保成功。最后,黑色产业链组织依据处理难度和所耗费的成本,向保险消费者收取30%-50%的高额手续费。

险企卧底窝点、联名举报——不法分子警惕性高、反侦察能力强

一开始,由于所涉及的保单量不大,保险公司只是把它作为个案来跟踪处理。然而,事态发展超预期发酵。随着之后越来越多的城市被爆有全额退保黑色产业链组织出现,保险公司才意识到了问题的严重性。

记者在调查采访中获悉的细节显示,在大连、苏州等地,有保险业务员卧底到全额退保黑色产业链组织内部,收集证据,然后汇总给保险公司,进而上报至当地监管部门。

从卧底反馈回来的信息来看,这些黑色产业链组织及个人在受理业务时警惕性高,有较强反侦察能力。

业内人士透露称,近期,一家寿险公司苏州分支机构在接到公司某保险业务员的举报后,通力协作,对当地一家可能从事全额退保黑色产业链业务的企业管理公司进行了调查,并将相关情况及证据向当地银保监局进行了汇报,希望这些线索有助于打击此类恶意投诉行为。

在西南某城市,13家保险公司抱团取暖联名致信地方金融监管局,举报当地一家企业咨询管理公司从事恶意代理退保业务。参与联合署名的这13家公司囊括了当地人身险市场大部分中外资市场主体,署名靠前的几乎都是当地的龙头保险公司。

在举报信中,这13家保险公司对被举报公司煽动保险消费者到保险公司全额退保的事实及理由进行了列举:

一、被举报人已形成较稳定的违法犯罪组织,人数较多,有明确的组织者、领导者,骨干成员基本固定。

二、被举报人有组织的通过恶意退保投诉获取30%-50%的高额经济利益,其中招揽业务者获得10%-20%利益,团伙头目获得20%-30%的利益。

三、被举报人以软暴力及其他手段,有组织地多次进行违法犯罪活动,为非作恶、欺压群众,威逼银保监局及各保险公司就范。

四、被举报人利用“严监管、重处罚、保护消费者合法权益”政策,通过恶意金融投诉牟取非法利益,已在人身险行业内形成重大影响,严重破坏经济、社会生活秩序。

举报信称:被举报人存在多种违法经营行为,通过虚假宣传降低保险消费者对保险产品的价值期待以及对保险公司商誉进行负面评价,是其误导保险消费者全额退保的惯用伎俩。

不法分子打着维权的幌子,利用从保险消费者手中获取的身份证、保单、银行卡、联系方式等涉及消费者隐私的敏感信息,冒充消费者通过电话或信函举报的方式恶意投诉、骚扰银保监局和保险公司,导致当地保险消费者投诉维权热线长期被恶意投诉霸占,其他保险消费者难以正常表达维权诉求。甚至在消费者想终止代理退保协议时,被举报人竟然采取堵门、威胁等极端手段欺压消费者,胁迫其“配合”向银保监局或保险公司进行缠诉。

举报信还称,不法分子通过恶意投诉牟利,已形成整套黑色产业链,在人身险行业内形成了重大影响,破坏了正常的保险监管环境,极大地损害了各家保险公司的企业名誉及财产权益,严重扰乱保险市场正常经营秩序。同时,因不法分子恶意推高非正常退保率,保险公司蒙受较大经济损失。

因此,这13家保险公司在举报信中请求地方金融监管局联合多部门,依法对被举报人利用软暴力和恶意金融投诉破坏保险市场秩序的涉黑涉恶行为进行查处。

多地银保监局发声警示——消费者务必“擦亮眼睛”

受损失的不只是保险公司。

一位金融分析师直言,最终为退保买单的还是消费者自己。显而易见,全额退保黑色产业链上的相关人员所获得的报酬,看似从保险公司退回金额中提取,实际上皆来自此前消费者所缴纳的保费。

更恶劣的是,当风险真正来临的时候,这些被不法分子诱导退保的保险消费者,因为失去了保险的庇护而无法得到经济补偿,损失亦惨重。

首先是失去正常保险保障的风险。

退保后如果发生了保险事故,消费者就得不到本应得到的保险保障。退保后如想再次投保,由于投保年龄、健康状况等变化,消费者还将面临费率上涨、被拒保等风险。

记者在调查中了解到的一个真实案例显示,今年3月,江女士生病住院,其丈夫胡先生想起几年前江女士曾投保过一份保单,就想申请理赔。但万万没想到的是,江女士的这份保单早已在2019年11月办理了退保手续,现已无保险保障。

原来,2019年11月,江女士被一不良团伙以高收益产品诱导,委托其通过“恶意投诉”进行了退保。胡先生对此懊悔不已,希望保险公司能够考虑恢复保单效力。然而,不幸的是,经调查,保单退保所有书面签字均由江女士本人签字确认,具有法律效力,江女士的保单无法再恢复了。

其次是资金受损或诈骗风险。

不法分子在代理退保前,往往要求消费者支付高额手续费或缴纳定金,退保后再诱导消费者“退旧投新”赚取佣金。部分团伙还利用其所掌握的消费者银行卡及身份证复印件等,截留侵占消费者退保资金,甚至诱导消费者参与非法集资。

最后是个人信息泄露风险。

在代理退保过程中,消费者往往需要向不法团伙提供身份证、保单、银行卡、联系方式等隐私敏感信息,这些信息资料存在较高的被泄露或被恶意使用的风险。

基于此,今年以来,多地银保监局出手,通过摸底排查重点业务和产品、联合政府多部门建立联动工作机制等方式,升级打击恶意投诉全额退保黑色产业链的手段,维护消费者合法权益和金融秩序稳定。同时发布风险提示,提醒保险消费者切勿轻易泄漏个人信息、谨慎选择办理退保业务、选择正规的渠道维权。

此外,继广东银保监局下发相关通知之后,上海银保监局近日也要求辖区内各人身险公司摸清退保风险底数,重点排查恶意投诉全额退保引发的非正常退保等风险。

来源:上海证券报;黄蕾、韩宋辉

(编辑:吴桂兴)