“乐心医疗的‘R’客户在印度已成为仅次于小米的第二大手机玩家。”

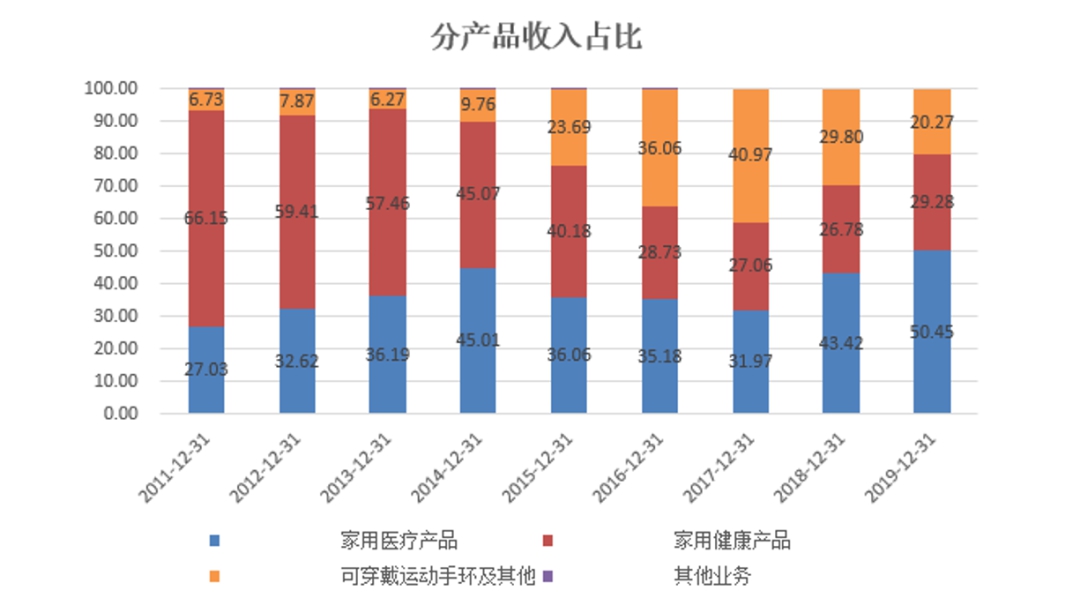

2016年上市的乐心医疗(300562.SZ),一直被认为是医疗器械类的上市公司。的确,在公司上市之前,收入的80%以上来自于医疗健康类的产品,上市之后虽然有过短暂的一段时间可穿戴业务占比的提升,但2018年之后占比又再次下滑,直至2019年,在收入的占比中,医疗健康类产品又重回80%。

来源:公司财报,财经涂鸦整理

回看公司的股价,2017年是公司上市以来的峰值,在这一年也是公司可穿戴设备收入占比的峰值。除去2016年次新股的估值溢价,也可以看得出资本市场对可穿戴设备的估值与纯医疗器械的估值有着明显不同的风险偏好。毕竟可穿戴设备代表是万物互联IOT的未来,想象的空间显然更大。恰逢2016-2017是上一轮可穿戴设备的景气周期,正是在景气周期的顶峰,乐心医疗的股价也创下了当时的股价高点。

乐心医疗股价月线(来源:wind)

然而好景不长,是周期便有峰和谷。过了上一轮景气高峰,同时在各大消费电子巨头纷纷加码可穿戴设备市场,相较苹果、小米、华为等巨头而言,缺少C端品牌力的乐心医疗业绩开始出现下滑。2017年收入增速放缓至12%,利润出现下滑77%,2018年收入也随之开始下滑11%。

面对竞争,乐心医疗的可穿戴设备营收的占比节节败退。但为何我们在现在却要将公司的估值重新切换回消费电子的视角呢?

公司情报专家《财经涂鸦》观察到了公司的变化。

2019年是乐心医疗战略转型之年,公司放弃了自有品牌 C端的打法,转而将可穿戴设备的市场瞄向了 B端客户。老话说的好,树挪死,人挪活,既然竞争不过消费电子巨头,但又要拥抱IOT物联网的未来,公司凭借着技术的积累和一体化解决方案,开始了为消费电子巨头做ODM的生意。在2019年公司所做的转型便是进入消费电子企业的供应链体系。

据《财经涂鸦》了解到,2020年可穿戴设备是乐心重点发力的业务板块,公司于2019年底成功的获得了国内手机厂商“O”客户与“R”客户的订单,并且单量都在百万单以上,今年即可看到业绩的贡献。其中“R”客户于印度市场的开拓可谓生猛,已成为仅次于小米的第二大手机玩家。

这样的变化意味着公司将以新的方式重新参与到可穿戴设备的新一轮景气周期。并且转变方式之后的乐心医疗将借势其他消费电子巨头的发展,可穿戴设备的量有望比之前进一步扩大。

进入B端客户,公司有竞争优势吗?

《财经涂鸦》认为是有的。得益于公司健康医疗器械的研发背景,在心率监测等领域公司是有着深厚的积累,以运动手环为例,数据的准确性非常重要,在生产过程中,乐心从前端的传感器、芯片的选型到结构设计,再到外观与数据收集后的算法,其一体化的设计能力尤为突出。

有生产和设计能力,ODM的方式,乐心可以专注于研发与生产,而品牌方可以专注于市场的投入与推广,彼此的合作是可以节省双方的投入与时间,更快的拥抱行业的景气周期。

进入B端客户,乐心的利润会变薄吗?

从《财经涂鸦》的了解来看,并不会。原因在于之前公司C端的打法,毛利率确实会更高,但是市场的营销与投入更大,相较其他消费电子的品牌力及市场投入而言,乐心是难以抗衡的,所以可以看到公司在18、19年逐步的退出这个领域,也可以看到公司在业绩上的下滑。所以B端客户的毛利率虽然更低,但公司因为有技术也不仅仅赚的是薄利的代工钱,在省去市场投入费用之后,B端业务的综合利润率反倒好于了C端业务。

乐心的B端业务可以做多大?如若熟悉消费电子的投资者应该了解,当某一产品进入到某一个大客户的供应链体系,对于小公司而言将获得非常大的成长空间,信维通信、歌尔声学、水晶光电等耳熟能详的消费电子供应链企业,都是伴随消费电子大客户成长起来的。

但是进入大客户的供应链体系有需要漫长的认证周期与过程,当前营收还不足10亿,市值才35亿的乐心医疗,还有很大的空间去进行探索,能够进入“O”客户,那么未来“V”客户、“H”客户也不是不可能的事情,只要公司的技术与生产过硬,那么剩下的就是时间了。

最后,我们总结一下,通过观察乐心医疗在可穿戴设备的战略调整,《财经涂鸦》认为乐心医疗的消费电子业务占比有可能重回升势,而此时,我们是该试着换个角度来看这家“医疗”公司的估值了。

本文由公众号财经涂鸦(ID:caijingtuya)原创撰写,如需转载请联系涂鸦君。

研究员:刚好

编辑:tuya

出品:财经涂鸦(ID:caijingtuya)

(作者:财经涂鸦 )

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。