近日,关于银行理财产品亏钱的消息在投资者的圈里都炸锅了。

掀起市场波澜的是一个纯债基金的固收类产品日,来自招商银行。这个产品近一个月的年化收益率降低-4.42%,该产品的净值也跌破成本价。

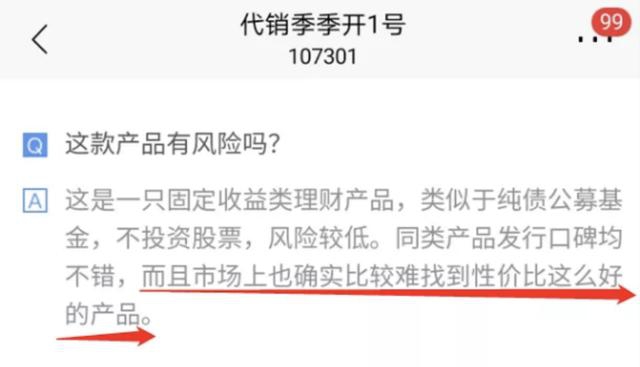

据官方介绍:“这是一只固定收益类理财产品,类似于纯债公募基金,不投资股票,风险较低。

并且,同类产品发行口碑都不错,市场上也确实不容易找到性价比这么高的产品。”

也就是说,投资者就连买银行理财产品也开始亏钱了,这让习惯了固定收益的客户以及银行理财经理都有点措手不及。

实际上,今年以来确实已有多家银行理财的净值一度跌破本金。

据21世纪经济报道根据理财公告梳理,包括工商银行(工银理财)、招商银行(招银理财)、建信理财、中信理财等机构的20多只银行理财产品的最新份额净值低于1,绝大多数为刚成立不久的固收类理财。

建设银行代销建信理财有超过10只理财产品净值跌破1;工商银行代销工银理财的产品也有数只净值跌破1。

“一觉醒来几万没了”对于炒股的人来说,是再正常不过的事了。但对于投资银行理财产品的人来说,这可能就是——“天塌了”。

“净值大幅下跌、跌破成本价”,让一向依赖银行理财的人都懵了:“银行理财产品难道不是保本保收益吗?怎么还会亏钱呢?那以后还要不要买理财产品了?”

在人们固有的印象中,潜意识里有这样一个概念“银行=安全”。

想要理财但又小心翼翼的人,一般都会首选银行理财产品,认为在银行买的产品肯定不会有任何风险,尤其是那些根本不炒股、不买基金的投资“小白”。

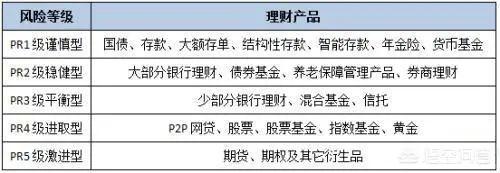

但其实没有任何一款理财产品是无风险投资的,只不过是风险系数高低罢了。

而且,自从2018年资管新规落地以来,高风险的银行理财产品占比越来越高,新规中还有值得注意的一条规定就是:不得承诺保本保收益,打破刚性兑。

许多产品的登记即使是低风险,银行也不会承诺你保本保收益。甚至,很多时候如果你惯性思维,认为理财产品会保本保收益,有些银行为了揽储也不会特意纠正你,告诉你真相。

不少业内人士指出,由于银行理财的投资对象主要是债券,经过近两年的牛市后,4月以来债市震荡调整。银行固收理财的投向债券比例较高才导致银行理财近期出现净值浮亏。

银行理财一贯以“稳健”的形象示人,如今理财产品净值回撤,甚至浮亏,被不少人解读为“银行理财亏损时刻的到来”。

是不是说银行理财也凉了呢?

必须客观地说,从去年开始,银行理财的收益连续跌了20个月,去年还能挑到收益率5%的银行理财,在今年基本已经绝迹。

就连前几年火爆一时的余额宝收益率也只有1.5%,连通胀都跑不赢。

对于“多家银行净值型理财产品出现浮亏”,权威机构“人民财经看法”综合各方专家的看法,得出了一个结论:

从中长期看,上一轮的债市牛市可能快到头了,相应的,前几年动辄5%以上的高收益也大概率没了。

所以,未来稳健型理财产品收益下降是大势所趋,想要投资的注意了,如果听到有人说他卖的稳健型理财产品能稳稳收获5%以上的收益,十有八九就是骗子。

而我们也要清醒地认识到“告别保本、预期收益,银行理财正逐步向净值化转型”,投资者“闭着眼睛买理财”的日子已经过去了。

(作者:酸爽财经 )