5月Ml同比回升至6.8%,是2018年5月以来的最高水平。Ml同比回升是社融提速和房地产销售回暖共同影响的结果。从历史数据来看,Ml同比对PPI同比和融资缺口都有一定的领先性。因此,Ml同比回升意味着未来工业品价格有望回暖,融资需求可能改善,进而绐以Shibor3M为代表的资金利率带来一定的上行风险。不过,由于Ml与M2剪刀差没有明显走阔,名义GDP增速回升的力度或将较弱。

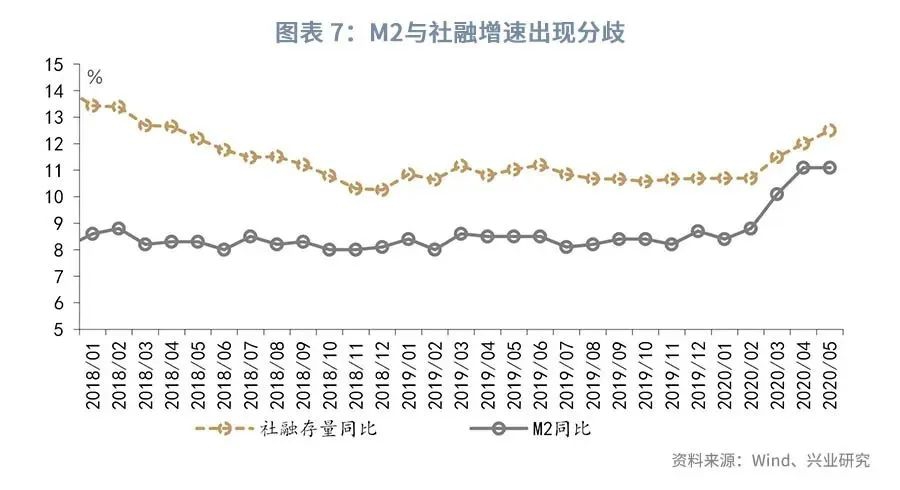

虽然5月社融增速上升至12.5%,但M2同比与上月持平于11.1%。这是由于政府债券是推动5月社融增长的主力,而地方政府债券发行集中于5月下旬,部分融入的资金未能在5月形成财政支出。随着地方债募集资金逐渐投入使用,M2同比将有“补涨”的动力。

此外,5月居民短期消费贷款延续同比正增长,反映居民消费继续恢复。

事件:

2020年5月新增人民币贷款1.48万亿,前值1.70万亿,市场预期1.60万亿,我们的预测值为1.90万亿。新增社会融资规模3.19万亿,前值3.09万亿,市场预期3.10万亿,我们的预测值为3.56万亿。M1同比6.8%,前值5.5%,市场预期5.7%,我们的预测值为5.8%。M2同比11.1%,前值11.1%,市场预期11.3%,我们的预测值为11.7%。

点评:

1、如何看待M1同比创两年新高

5月M1同比为6.8%,创下2018年5月以来的最高水平。2020年1月以来,M1同比增速持续回升。这反映了两方面因素的影响:一方面,2020年以来社融增速稳步上升,企业融资环境改善,进而带动企业活期存款增长;另一方面,疫情高峰过去后,前期积压的购房需求开始释放,商品房销售降幅收窄,使居民存款向企业存款的转化加快。

M1同比的回升可能带来哪些变化呢?一方面,M1同比是微观主体活跃程度的重要标尺,M1同比的回升往往意味着企业生产经营活动更为活跃。因此,M1同比对PPI同比有一定的领先性。M1同比的持续回升表明,工业品价格有望逐渐回暖。

另一方面,经济活跃度提高将使企业融资需求上升。数据显示,M1同比对融资缺口和以Shibor 3M为代表的资金利率有一定的领先性。因此,M1同比的回升或预示着未来融资缺口有扩大的可能,进而给资金利率带来一定的上行风险。

不过,虽然M1同比回升较快,M1与M2同比增速之差仍然在-4.3%左右的较低水平。从2008年以来的经验看,这或许意味着名义GDP增速回升的力度将较弱。

2、M2或有“补涨”的动力

5月新增社会融资规模3.19万亿,其中,政府和企业部门是融资的主力。

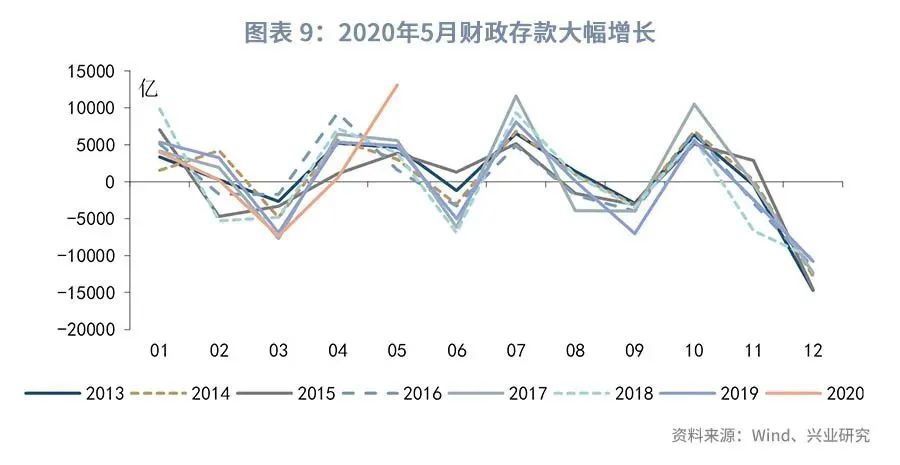

政府部门方面,5月政府债券新增1.14万亿,在社融中的占比达到35.7%。然而,地方债券发行主要集中于5月下半月,部分融入资金未在5月内支出,暂时沉淀在财政存款之中。因此,5月新增财政存款1.31万亿,显著超出历史同期。这导致M2与社融的增速出现分歧:5月社融同比增速进一步上升至12.5%,但M2增速与上月持平于11.1%。随着地方债融入的资金逐渐投入使用,财政支出力度有望加大,带动M2“补涨”。

企业部门方面,企业部门的融资结构继续改善。5月企业新增中长期贷款同比增加了2781亿,短期贷款同比增量仅2亿。这可能反映出在政策引导下,商业银行正在加大中长期贷款投放力度。与此同时,受“五一”假期的影响,5月企业债券融资规模出现季节性的回落,下降至2971亿,但同比仍然多增了1938亿。

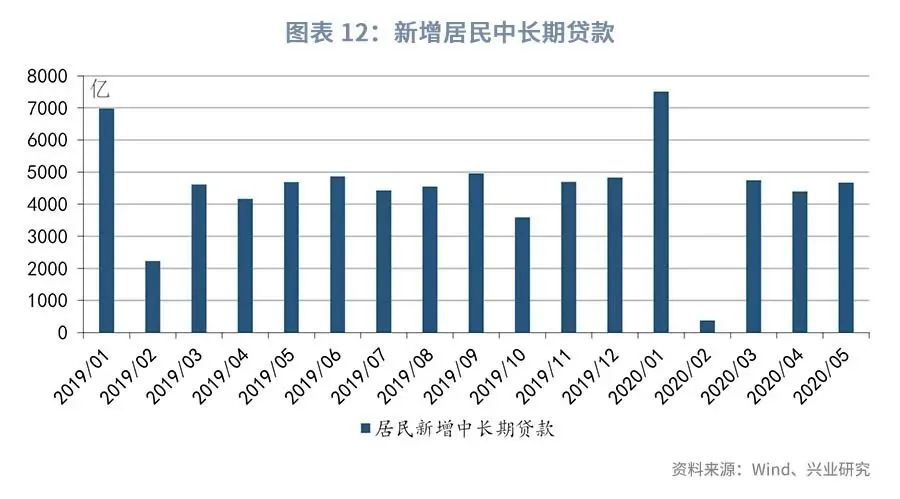

居民部门方面,5月居民短期贷款同比多增433亿,体现居民消费正在进一步恢复。此外,5月新增居民中长期贷款4662亿。2019年以来,除了易受季节性因素影响的1月、2月和10月外,居民中长期贷款增量都在4000到5000亿之间,有助于维持房地产市场的平稳健康发展。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )