突发性事件的心理冲击对金融市场非常重要

我先简单的阐述一下疫情这种突发的公共事件对金融市场的冲击和影响是如何传导的。大多数人会从非常传统的分析框架去讨论这个问题,例如通过疫情如何对航空,酒店,人流,物流等经济层面冲击和影响,对企业造成多少利润冲击,进而对金融市场造成多少盈利的影响等等,但是这种分析框架实际上并不是真正意义上金融市场交易者第一时间本质上做出的反馈行为。

金融市场对于类似于突发性事件的心理性冲击的论述是非常重要的,心理上冲击通过预期性带来的市场恶化,但是修复预期也是非常的快的,所以类似疫情冲击这种事情,中短期维度市场更关注的实际上是心理冲击的一阶导变动,那这个一阶导从数学上来讲它是一个大家对于增量变化的增速,增速的冲击影响要远远大于绝对数字变化的影响。

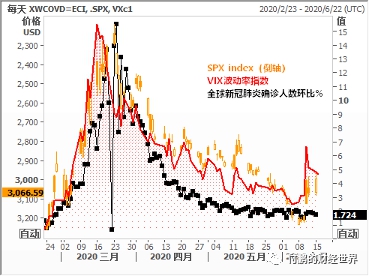

我们在观察疫情对于美国的冲击或者对于全球大力自然冲击的时候,我们仍然关注的是金融市场对于这个一阶导的反馈,上图就是我用于对于疫情和金融性资产冲击观察的数据组,它是全球相关肺炎确诊人数的环比增速和标普以及VIX波动率之间的关系,图上可以看到这个增速在疫情全球传播的2月份起来,3月中旬达到高潮,然后逐步增速消退,全球风险性资产和波动率基本是跟随着这个一阶导在进行着波动。

类似这种突发性公共事件的冲击,在刚开始的未知阶段带来的心理的冲击往往是最巨大的,交易者参与者心理情绪上对于未知性的恐惧,最怕的实际上是一个未知性,就说我并不知道这件事情有多么的可怕,这个对市场的冲击影响实际上是最大的,但随着公众更为广泛的认知,防御的增强,传播的一阶导高峰期的过去,对应的就是全球对疫情的防范的经验,处事的能力,都在大幅度的增加,对应的这种医疗能力,医疗储备,口罩,医疗设施等等,这些全球在3月份看起来还准备不足,但目前都处在充分的准备状态,所以说即便如果有二次传播的风险,它带来的冲击影响,无论是从实际速率上还是心理情绪上都会小很多。

截至目前,全球新冠肺炎确诊人数增速环比上大概还是在2%左右,确诊人数总量上基础上的2%的增速已经是非常慢了,一阶导的可控显示的就是全球整体是已经处在可控的一个状态,我并不认为以前的所谓的二次反复的担忧,会引发市场类似于出现3月份的那种状况。

美股真正应观察指数背后的权重

如果再落脚到细微的资产,比如美股身上,简单地用疫情和指数之间的观察去得出结论,就太过于草率了。这种简单比对的描述会带来一些局限性,疫情真正冲击的是带来了美股指数背后结构加剧变得不稳定,只能说它变得越来越脆弱,任何风吹草动都会随时转化成市场的波动率放大,如果单说疫情这个变量的话,由于不具备这第一轮冲击所有的要素,所以疫情反复对于这样脆弱的市场产生的这种波动率上的放大不会有之前那么强。

当然很多人会认为的是说目前很强的美股并没有反映疫情最重冲击,我觉得这个理解是不对的,因为你看到的指数是一个加权指数,并不是一个我们所真正意义上对市场全景的描述,真正要更多注意的是指数背后权重的问题。要透过市场结构观察再去说到底疫情到底有没有对股市造成冲击和影响,如果你把美股里面的结构和对应的指数展开来看的话,你会发现市场其实是充分的反映了疫情对于美国经济和股市的反应的,很多人在这会有比较大的认知性的偏差,疫情带来对经济对很多行业,航空业,酒店业,旅游业等等这种影响,放在美股的细分板块领域中间去看是做出了准确的反应,这些板块都属于非常非常弱的一种状态,但是理解真正美股指数的核心问题是:传统传统行业甚至包括波音在内这种制造业,在美国目前标普等指数种的权重占比上要小很多,那它导致了一个结果就是你看的美股比如标普指数等,指数的权重多是由几家互联网巨头来支撑,而疫情本身对几家互联网巨头的冲击和影响没有那么大的,其次宽松的流动性对这几个巨头的估值有支撑,而对传统制造业来讲,流动性对于估值是无法作用出来,顶多保证债务不破裂就已经很难得了。

所以事实上你看到美股标普指数恢复到3000点的这个过程中,就是由寡头互联网巨头支撑起来的权重,大部分的公司确实是不行的,但是指数权重分配的因素使得美股的看起来强劲,疫情对经济的伤害之间并不矛盾,所以你并不能说美股是错的,这样的话缺乏细节的逻辑性思考,你可以说这种仅仅由一些互联网巨头支撑的指数,它内生的结构是非常脆弱的,风吹草动波动率就会走高,其实这种反馈早已经再2018年就已经开始了,疫情只是其中的一个外围事件而已。

本文为网易研究局独家稿件,不构成投资决策

网易研究局稿件未经同意禁止一切媒体转载,包括友商。 作者|付鹏(东北证券首席经济学家)

(作者:付鹏 )