一场疫情,市场对京东的看法全变了。从2019年至今股价涨幅已经超过165%。并且,自今年年初以来,京东股价涨幅超过70%,其中仅5月份的涨幅就超过26%。

疫情让国内零售行业的供应链受到极大考验,而此时,京东沉淀多年的能力得以脱颖而出。说到底,大家承认这个行业最苦最累的活,一定也存在着它巨大的商业价值。

就像美国投行LoopCapital近日发布投资研究报告所说,对投资者来说,这是一个醒悟的时刻,去重新认识京东零售业务的可持续性和盈利能力。

京东6月18日在港股二次上市,也给国内投资人提供了一个分享中国万亿零售市场中优质标的机会。

值得一提的是,公司上市的时间也颇为讲究,618既是京东的生日,也是自己创造的电商节日,和京东几乎可以用等号连接。选择在当天上市,对公司有很好的纪念意义。

618当日也是618购物节活动的最高峰,和公司股票开放交易的时间在同一天,市场当日对京东的关注度也会提升。

最后,京东此次赴港上市的发行价为226港元。如果按照这个发行价计算,在扣除承销费和发行费用后,并且不考虑超额配售权的话,京东将在此次发行中募得297.71亿港元。

从其批露的募资用途看,京东依旧在为它的提升用户体验添砖加瓦-增强其供应链能力。那么在市场普遍给认为平台电商成本低,收益快的情况下,京东为什么选择和坚持自营电商呢?这要从它的甘蔗论说起。

01 京东的价值,从甘蔗论说起

回过头看,京东崛起的要素非常质朴——抓住并践行了零售业发展的本质。不管零售业态怎么发展,零售业的进化路径,核心就是提高效率,降低成本。

如何提高效率,降低成本,要从京东的甘蔗论说起。

京东认为,零售业的分工体制可以用“十节甘蔗”来比喻——产业链分工有十节,每一节都代表一类经济利益实体,但这会造成效率的低下。当各环节的衔接与自身利益发生冲突时,各实体必然以自身利益为导向,造成环节层层加价,最终由用户买单。

为了减少行业的“节数”,京东坚持做重,走自营电商的发展路径,发力采购、仓储、配送、售后等供应链环节。在这个过程中,京东也付出了巨大的成本,据外界估算,京东在供应链上的投入至少有千亿元。

在巨大的资金和时间投入后,京东构建了行业领先的供应链体系和团队。比如,京东在商品端有多达500万个SKU,在仓储上运营了700多个仓库,其中有26个“亚洲一号”智能物流园区,这也是亚洲最大的智能仓库群。在客服上,公司也建立了行业规模最大的客服团队。

从结果上看,京东自建供应链也获得了不错的回报,它具备了零售行业领先的运营效率和成本控制能力。

在运营效率上,与同样处于流通环节的企业相比,京东的库存周转天数只有35.4天。而同为主打电器品类的国美为57天,百货品类的A股超市板块平均为51天。

这有两个原因,一方面,京东遍布全国的供应链可以实现从采购、仓储、配送等环节全流程把控,提高了效率。另一方面,京东依托先进的供应链技术,通过补货模型做出补货建议,可以进行弹性库存管理。

在成本控制能力上,京东通过直营,直连消费者和供应商,有效减少了行业“节数”,降低了流通环节的损耗,从而使成本控制能力优于行业。

高于行业的成本控制能力,允许京东以更低毛利的价格出售商品。国金证券测算,京东自营商品的毛利率在6%-7%之间。和同样处于流通环节的企业做对比,百货品类的超市毛利率普遍在20%以上,电器品类的国美、苏宁都在15%。

考虑到京东是国内最大的零售商,凭借规模优势,对供应商的议价能力不可能弱于其它零售商。而在这种情况下,京东毛利大幅低于行业,只能说明它将更多的利益让给消费者和供应商,利于行业,利于生态。

运营效率和成本优势,构建了京东在与流通环节企业这一维度的竞争中坚实的壁垒,也奠定了它成功的基础。

而在另一个维度,与平台电商的竞争中,京东自营也有着平台电商不可撼动的优势。

02 重新认识电商自营

与平台电商相比,京东现阶段的优势是,更好的用户体验和更大的变现空间。用户体验关系用户的留存和黏性,是电商极为重要的竞争要素。决定用户体验的因素有很多,比如商品的质量和配送中的时效性以及售后环节。这都是自营电商不可撼动的优势。

在商品品质上,一方面平台电商不涉及商品采购环节,很难对商品形成的强管控。这注定了商品品质不及自营电商。另一方面,对商品的品控意愿也与电商企业的变现逻辑有关。京东变现逻辑的本质是用户体验变现,因为它本身就是零售商,加强品控,提高用户体验,增加复购率就是它唯一的选择。

而平台电商是流量变现,它们本身不直接参与交易,只提供平台服务,获取的收入是广告和佣金。商家越多,变现越多,在利益的驱动下,平台电商的品控意愿上也很难和自营电商看齐。

品质之外,时效性也是决定用户体验的重要因素,这方面,平台电商做的最好的是阿里巴巴。但阿里的菜鸟采取的是物流整合方式,虽在数据、仓储和技术等环节上赋能第三方物流,可以更好的实现物流的社会化分工。

但它不能控制干线及末端配送这一核心环节。而由于每个物流公司在转运中心的分拣效率、干线的运输效率等诸多环节的不同,导致服务水平不一,用户体验不稳定。

而京东物流自营的方式,仓配均内部流程化,保证了用户体验稳定。疫情期间,自营电商和平台电商的在物流上的表现,也验证了上述观点。

用户体验优势,给京东带来了更好的用户黏性和对高客单价商品的覆盖。

一个较好衡量用户黏性的指标是付费会员的数量,京东是国内会员权益做的最好的电商,在2019年双十一公司的付费会员数量已经超过1500万,而天猫88会员在2019年全年仍未突破千万。

付费服务也锁定了高净值核心用户,并通过更优质购物体验可以使用户的购买频次增加。根据国金证券,京东付费会员年消费金额是非会员数量的8.1倍,购买频次是8.2倍。

京东一贯给人留下的正品行货的品牌优势,也使用户在购买高客单价的产品上优先选择京东。

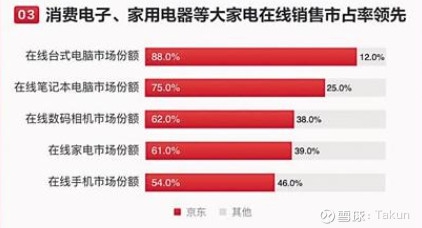

所有京东在电器品类中的笔记本,数码相机等品类均取得了市占率过半的线上市场份额。

如果把品类延伸至百货,根据农银国际数据,京东在食用油、白酒、婴幼儿奶粉上也取得了线上市占率过半的成绩。

这也说明,京东的优势品类并非局限在电器,而是消费品中的任意客单价产品。平台电商在与京东的竞争中,很难在高客单价产品上取得优势。

体验优势构成了京东在高客单价产品上对平台电商的护城河,而在这个基础上,京东也有着更多的变现场景。

用电商收入/GMV来计算电商企业的货币化率,剔除掉京东自营收入,分子只包含平台收入,它的货币化率在8%左右。

而国内平台电商货币化率最高的3.74%。这是京东供应链优势的体现,依托供应链,公司可以为商家提供除广告和佣金外更多的服务,比如物流。所以公司在电商领域的变现场景也更多。

综合来说,自营电商现阶段的优势主要体现在三点:高客单价用户的覆盖、高品类商品的覆盖以及更多的变现场景。

03 京东的长期主义

拉长周期看,理论上自营电商的发展前景要好于平台电商。

电商领域最本质的竞争要素是产品丰富,性价比高,品质高、配送快捷,退换货服务高效。 其中平台电商的优势主要是前两个,自营电商的优势是后三个。

并且两者的优势将长期保持。比如自营电商依靠自身很难对全品类做到足够的SKU和价格区间的覆盖,而平台电商又缺乏供应链支撑,很难保证品质和配送。

所以,无论平台电商还是自营电商都在向对方的领域发展,以补齐自身的短板。比如京东也在做POP平台,阿里也在做菜鸟和天猫超市以及收购网易考拉。

从这个角度看,电商的最终业态会是自营+平台的模式。那么拉长周期看,两者的融合,自营电商和平台电商谁会更顺利呢?我们可以参考,亚马逊和ebay。

亚马逊和ebay同年成立在1994年。在早期,eBay 只提供电商交易平台,不承担商品库存,这种轻资产的商业模式有较强的扩张性,因此在2006年其GMV高达443亿美元,而亚马逊仅100亿美元。

但是亚马逊在自营业务获得用户口碑后,开始借POP平台丰富商品品类。一方面亚马逊的较多的高净值客户与头部商家互相引流,形成了飞轮效应。

另一方面亚马逊的供应链赋能第三方商家提高了用户体验,也吸引了商家的注入。所以亚马逊的POP平台发展较为顺利。截至2019年,亚马逊已经占据了美国线上市场37.7%的市场份额,而ebay只有6.1%。

亚马逊取代ebay至少说明两件事。首先,自营电商更容易向自营+平台转型。自营电商向平台延伸,是由重到轻,并且通过供应链优势可以赋能商家。

而平台电商采用轻资产的商业模式,没有自有库存和供应链设施,其向自营延伸是由轻到重。而更强调平台属性的它们,亲自投入数千亿去建立产品供应链能力是不现实,也不切实际的。

其次,亚马逊超越ebay也说明在人均购买力普遍较强的情况下,用户对品质要求更高。这也是代表了品质高、服务好的亚马逊能够取代价格低,品质相对较差的ebay的重要原因。

当然,由于国情差异带来了消费能力等因素的不同,且国内平台电商已经形成了巨大的网络效应,京东能否复制亚马逊还有待观察。

但中国用户消费能力的提升是不可逆转的大趋势。用户在购物领域对于丰富产品、正品低价、快捷配送与优质服务的需求正在变得越来越强烈。

那么在这些领域具有绝对优势,并在用户心目中建立深厚信任的京东,就必然会长期屹立在中国电商产业的舞台中央。京东自营的价值也会逐步提升,获得应有的回报。

毕竟,长期有耐心、坚持做正确的事而不是容易的事,才能形成更强的商业壁垒

(作者:Takun)

(作者:读懂财经 )

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。