策略观点

全球疫情发展至今,中国在本轮疫情中防疫效果好,经济恢复较为有优势。不过,当前国内经济仍处于弱势复苏态势,尽管上月地产和基建数据有所改善,但消费数据依旧偏弱。就通胀水平而言,郭树清近日表示,「尽管目前通货膨胀总体还不明显,但考虑到国际供应链恢复还需要较长时间,要素成本会进一步上升,加之货币派生机理变化,通货膨胀也有可能卷土重来。」另一方面,今年5月份以来,我国大规模发行政府债券,从社会融资规模可以看出,增速正开始逐步上行。央行行长称,全年贷款新增预计近20万亿,社融规模增量超过30万亿。从历史经验来看,融资增速上行,杠杆亦会随之回升,随着传导的逐步通畅,上市公司企业盈利增速将会恢复,这对股市的走强将起到至关重要的作用。

此外,从国常会的部署来看,此次将推动金融系统全年向各类企业合理让利1.5万亿元。我们预计,二季度企业贷款利率仍会下降;债券发行利率继续走低;银行减少收费;延期还本付息、再贷款等货币政策工具直达措施会逐一实施。不过,从郭树清的表述来看,下半年降息空间是比较有限的,很难出现多次降息的可能,预计国常会所提到的降准将会在近期落地。值得注意的是,美国疫情出现反复,经济数据也表现不一,不过零售增速却创出较高水平,美联储则修订了购买公司债计划。我们认为,倘若海外疫情出现第二波爆发,那么全球经济势必将再遭受冲击,相信股市将难以独善其身。

中美关系方面,据人民日报报道,当地时间6月16日至17日,中共中央政治局委员、中央外事工作委员会办公室主任杨洁篪应约同美国国务卿蓬佩奥在夏威夷举行对话。双方就中美关系和共同关心的国际与地区问题深入交换了意见。双方充分阐明了各自的立场,认为这是一次建设性的对话。双方同意采取行动,认真落实两国元首达成的共识。此外,从近期官媒的论调来看,中美关系也出现了缓和的趋势。我们认为,中美关系逐步回到正轨,将会给资本市场带来短期的利好,市场原先的悲观预期将会消除。

板块方面,近期港股市场虽然出现了一定幅度的反弹,但就估值而言,相比美股、A股仍处于较低水平,在全球宽松的背景下具备很强的吸引力。此外,新经济中概股的陆续回归无疑是当前香港资本市场中吸引投资者最大的利好因素。我们认为,随着新经济巨头的分批回归,港股市场的稀缺性将显现,特别是以网易、京东等为首的「真科技、真创新」实力公司,未来一旦纳入港股通等市场标的,将会吸引大量资金关注,估值也会得以提升。

行情回顾

港股方面,本周,恒生指数涨342.51点,涨幅为1.41%,收24643.89点,周总成交额达6199.52亿港元;恒生国企数涨142.06点,涨幅达1.44%,收9974.59点。

A股方面,本周,上证指数涨1.64%,收报2967.63点;深证成指涨3.70%,收报11668.13点;创业板指数涨5.11%,收报2319.45点。

1. 市场动态

1.1 重大消息影响

重大经济数据:5月规模以上工业增加值同比增4.4%,前值增3.9%,增速进一步扩大;1-5月累计同比下降2.8%,降幅较1-4月收窄2.1个百分点。中国5月社会消费品零售总额同比降2.8%,前值降7.5%,降幅为连续三月收窄。其中,除汽车以外的消费品零售额下降3.5%。1-5月全国网上零售额同比增长4.5%,比1-4月提高2.8个百分点。中国1-5月房地产开发投资同比下降0.3%,1-4月为降3.3%。其中,住宅投资同比持平,1-4月为下降2.8%。1-5月商品房销售面积同比降12.3%,降幅收窄7个百分点,其中住宅销售面积下降11.8%。此外,统计局公布,6月上旬与5月下旬相比,32种产品价格上涨,14种下降,4种持平。其中,生猪(外三元)价格为31.9元/千克,环比上涨8.5%。

国务院常务会议部署引导金融机构进一步向企业合理让利,助力稳住经济基本盘;要求加快降费政策落地见效,为市场主体减负。会议要求,进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。

央行党委书记郭树清称,中国十分珍惜常规状态的货币财政政策,不会搞大水漫灌,更不会搞赤字货币化和负利率;今年政策性银行安排信贷规模比去年多增加将近1万亿元,债券发行规模也将增加,国开行和进出口银行安排1000亿元专项纾困资金,新增1000多亿元转贷款规模,缓解小微企业融资难融资贵。

第十二届陆家嘴论坛在上海开幕,刘鹤发来书面致辞称,全国各类经济指标已经出现边际改善,要加强逆周期调节,坚持总量政策适度,保持流动性合理充裕,着力打通货币传导的各种堵点;风险应对要走在市场曲线前面,要增强预判性,把握保增长与防风险的有效平衡。

央行行长易纲称,下半年货币政策将保持流动性合理充裕,预计带动全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元;疫情期间的金融支持政策具有阶段性,要关注政策的「后遗症」,总量要适度,并提前考虑政策工具的适时退出;央行资产负债表规模这几年基本稳定在36万亿元左右,与目前国际上主要经济体央行资产负债表大幅扩张的机理不同。

5G方面,美国商务部新规允许美企与华为合作制定5G标准。华为对此回应称,愿意与包括美国厂商在内的技术同行就新技术的标准进行坦诚讨论和交流,为人类社会科技进步作出贡献。

可穿戴设备方面,市场调查机构Canalys报告显示,一季度全球智能手表出货量为1430万块,Apple Watch出货量达520万块,市场份额为36.3%稳居第一;华为智能手表出货量为210万块,市场份额为14.9%,增幅达到113%,超越三星成为全球第二。

手机方面,市场调研机构Counterpoint报告显示,4月全球智能手机出货量为6937万台,同比减少41%,其中,三星手机市场占有率约为19.1%,华为达21.4%,历史上首次超越三星,成功登顶全球第一位置。

文化传媒方面,国家新闻出版署印发《关于进一步加强网络文学出版管理的通知》,严格规范登载发布行为,实行网络文学创作者实名注册制度,在平台上明示登载规则和服务约定,对创作者登载发布行为提出明确要求;加强对作品排行榜、互动评论等作品相关发布信息的动态管理。

工程机械方面,中国工程机械工业协会统计,5月全国工程机械市场延续火爆态势,挖掘机、装载机等重点产品销量分别增长68%、12.2%。1-5月,全国累计销量同比增长近20%。

游戏方面,中国游戏产业在2019年保持整体向好发展态势,全年游戏市场实际销售收入2308.8亿元,同比增长7.7%。腾讯、网易、世纪华通成为2019年中国最赚钱的游戏公司。

疫苗方面,科技部:目前我国已有1个腺病毒载体疫苗和4个灭活疫苗正式获批准开展临床试验,占全世界开展临床试验疫苗总数的4成,预计近期其他技术路线疫苗也有望相继获批开展临床试验。

1.2 公司动态

中国飞鹤(HK.06186)

公司股价近期走出6连升,累计涨幅近20%破顶创新高。虽然3至4月行业业绩整体下滑,但公司在此期间仍取得强劲的双位数增长,公司目标2023年前其婴儿配方(奶粉)市场市占率扩大至3成。

此外,强劲的线上销售渠道以及稳健的线下渠道扩张,也将是其增长的动力。而且公司盈利增长动力充足,加上中央对国产奶粉的扶持,憧憬受惠于国产奶粉的市占率提升。

2020年疫情下更加考验奶粉企业上下游供应链能力,品牌力强、终端动销健康、供应链完善的企业获得先机。近年来飞鹤通过产品战略调整、渠道升级顺应行业发展趋势,前瞻布局高端化产品、全产业链建设、渗透线下母婴零售店实现规模增长。根据欧睿数据显示2019年飞鹤市场份额增至11.8%仅次于雀巢惠氏,成为销售额排名前五的唯一一家国产奶粉品牌。

未来,奶粉行业预计温和增长,消费属性决定中国奶粉市场望诞生高市占率龙头。最近1-2年,国外品牌高端/超高端产品增长没有抵补主流大单品份额丢失,渠道下沉能力不足致低线市场发展偏弱;国内品牌渠道优势明显,品牌力加速提升,市场份额提升。而中国飞鹤龙头地位明显,看好其未来成长之路,我们继续推荐中国飞鹤。

国泰航空(HK.00293)

国泰航空集团是一家在香港注册及以香港为基地的国际航空公司,提供定期客运及货运服务,往来全球四十二个国家及地区共一百六十二个目的地。

集团于6月12日公布5月份客货运量数据,公告显示,由于COVID-19全球疫情持续,全球政府实施旅游限制及检疫措施,集团月内因市场需求疲弱而大幅削减97%运力。

具体来看,国泰航空与全资附属公司国泰港龙在5月份合共载客18473人次,较2019年同比下跌99.4%,客座率下跌53.3个百分点至29.6%。在2020年首五个月,载运乘客人次较去年同期下跌71.2%,运力下跌59.5%,集团预期2020年上半年将出现大幅亏损。

集团早前于6月9日宣布资本重组方案,集资总额约390亿港元,以应对航空业下滑,为公司提供必要资金。另据媒体报道,香港特区政府决定透过土地基金向国泰航空投资273亿港元,包括195亿元购买优先股,另外78亿过渡性贷款,以保持香港的国际航空枢纽地位。

国泰航空顾客及商务总裁林绍波表示,纵使疫情大流行稍有改善迹象,香港国际机场开始放宽转机限制,然而未来的走向仍然十分不明朗,预计未来数月仍会大幅削减航班。

相较其他国际航空公司,国泰并无经营本地航线,需完全依赖跨境旅游。而特区政府延续境外人士访港限制,对这家极度依赖国际航空业务的老牌航企的业务造成严重影响。

根据彭博数据显示,截至目前,国泰航空共有2个买进评级,5个持有评级,7个卖出评级。

2. 市场数据分析

2.1 主要指数一览

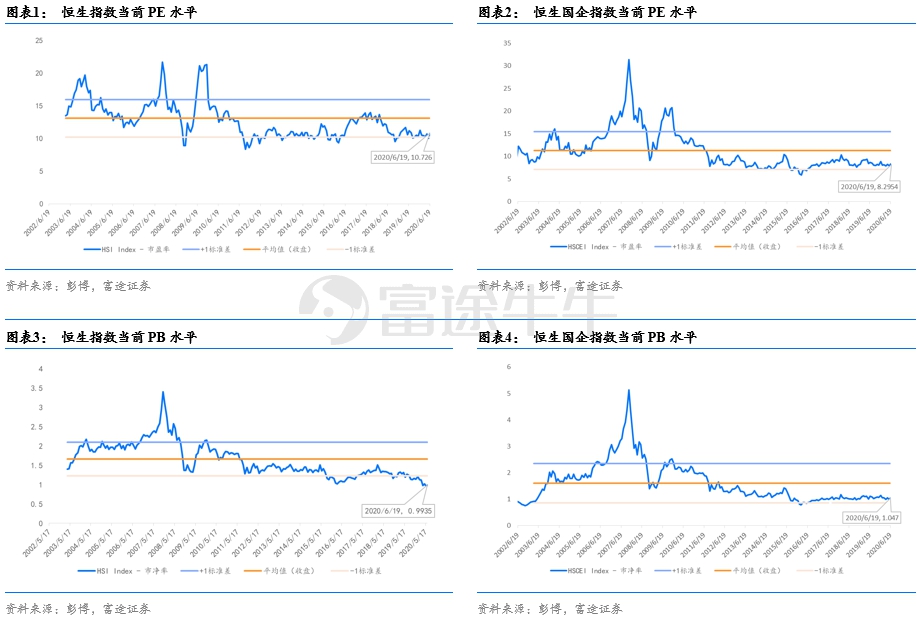

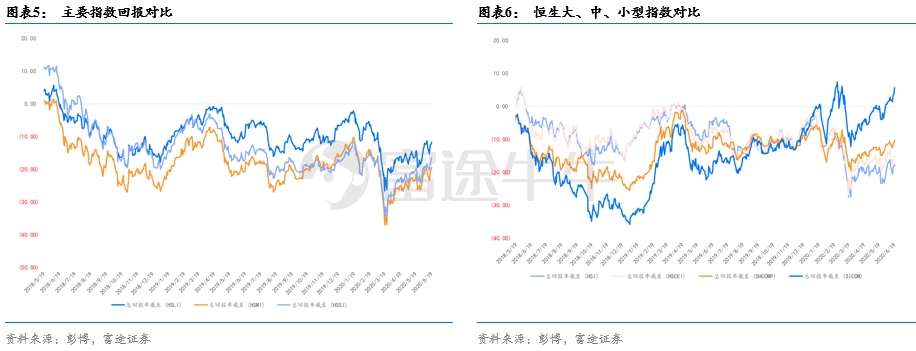

估值方面,本周,恒生指数PE上调至10.726,高于-1标准差;恒生国企PE为8.2954,高于-1标准差。恒生指数PB为0.9935,略低于-1标准差;恒生国企PB为1.047,高过-1标准差。

主要指数对比

2.2行业数据一览

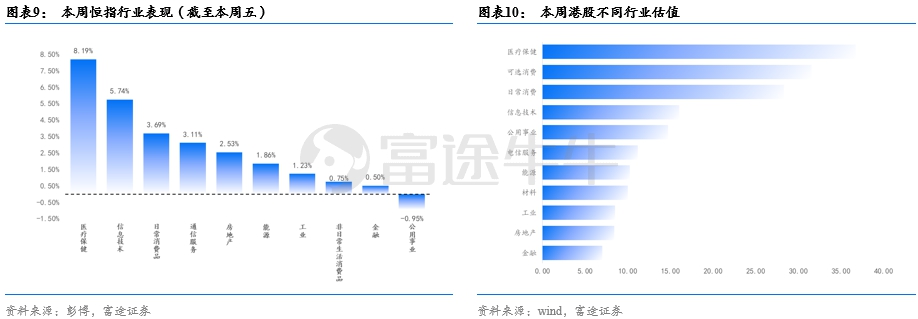

本周恒指成分股中,表现最佳的个股分别为九龙仓置业13.5%、瑞声科技10.86%、中国旺旺10.32%。表现最差的个股分别为香港中华-2.55%、领展房产基金-2.09%、金沙中国有限公司-1.84%。

港股行业方面,表现最佳的行业分别为医疗保健、信息技术、日常消费品,分别录得8.19%、5.74%和3.69%的涨幅。此外,估值方面医疗保健板块位列榜首,其次是可选消费和日常消费。

2.3市场情绪

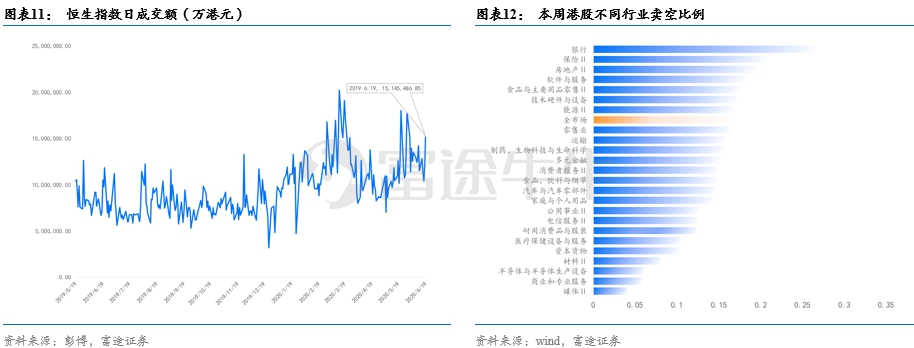

本周,恒指成交额为6199.52亿港元,略低于上周的成交额6386.68亿港元。全市场卖空比例达16.50%,板块卖空比例占前三的是银行、保险Ⅱ、房地产Ⅱ,分别为26.66%、20.78%、19.44%。

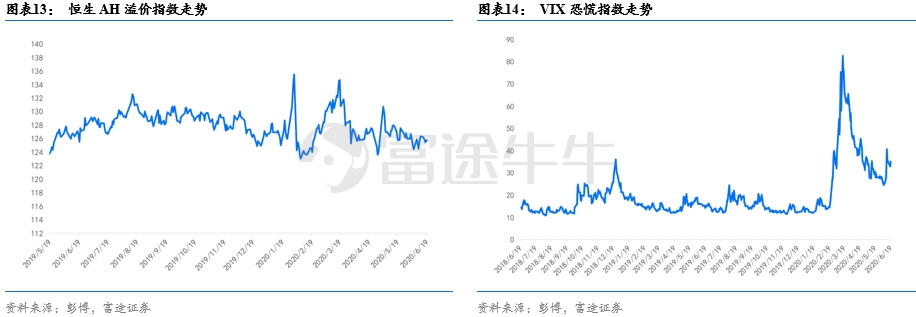

本周,恒生AH股溢价指数为125.73,较上周小幅下降。外围市场情绪方面,VIX指数在本周持续攀升,于周五收于35.12,市场恐慌情绪小幅升温。

3.两地资金流向分析

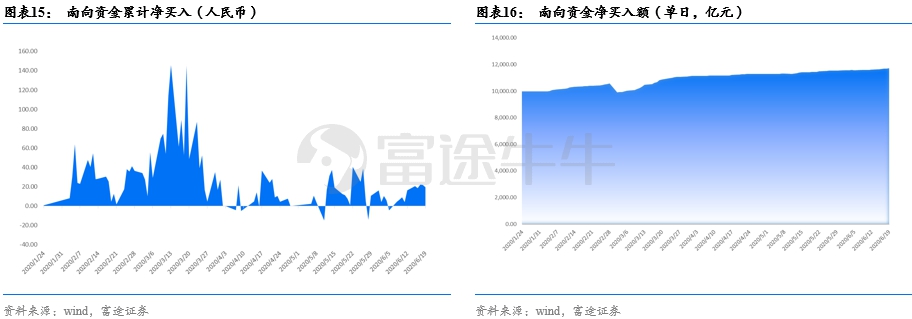

资金流向方面,本周,南向资金累计成交净流入102.38亿元(人民币),较上周40.32亿元(人民币)的资金流入水平大幅增加。其中,沪市港股通净流入45.87亿元(人民币),远高于上周-2.28(人民币)的净流出水平;深市港股通净流入则为56.51亿元(人民币),较上周42.60亿元(人民币)的净流入水平呈较大幅度上升。

港股通板块个股方面,从南下资金买入及卖出活跃程度的维度来看,本周,信息技术、金融和日常消费等板块交投较为活跃,净买入居前三的个股分别为腾讯控股、建设银行、中芯国际,净卖出居前三的分别为融创中国、中国人寿和吉利汽车。

本周港股通持股变化

4.近期上市新股概览

京东(HK.09618)

京东于6月18日在港交所上市,成为今年回归香港市场的又一中概股巨头。公司发行1.33亿股,每股定价226港元,每手50股,公开发售阶段京东集团获178.9倍认购,合共接获396096份有效申请,一手中签率10%,认购40手稳中一手。

京东是中国领先的技术驱动型电商和零售基础设施服务商,是中国线上线下最大的零售集团,也是国内规模第二大的电商巨头公司,曾四次入榜《财富》全球500强企业。公司在2014年登陆纳斯达克,成为中国第一个赴美上市的大型电商平台。

行业方面,2019年中国拥有全球第二大零售市场。中国国家统计局的数据显示,中国的零售市场(即线上及线下渠道的消费品总零售额)由2015年的人民币30.1万亿元增至2019年的人民币41.2万亿元,复合年增长率为8.1%。零售市场的巨大规模及增长是由于人均可支配收入增长及消费升级周期所致。

中国的零售市场持续高度分散,根据艾瑞咨询数据,2019年前20大零售商合共占整个市场约19.0%。在竞争高度分散的市场中,拥有广泛产品选择、强大品牌声誉、领先技术、稳定采购能力及高效运营与履约能力的市场领导者将获得扩大市场份额的机会。

业绩方面,公司2017年、2018年及2019年集团净收入分别达人民币3623亿元、4620亿元和5769亿元,2020年第一季度收入为人民币1462亿元(206亿美元),较2019年第一季度增加20.7%。2020年第一季度归属于普通股股东的净利润为人民币11亿元。

筹资用途方面,公司拟将全球发售募集资金净额用于投资以供应链为基础的关键技术创新以进一步提升客户体验及提高营运效率。以供应链为基础的技术可应用于该公司的关键业务运营,包括零售、物流及客户参与度。

5.风险提示

未来数月内经济失速下滑,全球疫情扩大,政策收紧,地缘政治风险,人民币大幅贬值。

编辑/Edward

分析师:秦忠杰

SFC CE Ref:BNW258

团队成员:张进、隗妍

(作者:富途证券 )

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。