6月12日,燃石医学正式登陆纳斯达克交易所。一周后,泛生子紧随其后——因为这两家公司同属于中国肿瘤基因检测细分领域的头部公司,所以两者不约而同选在这个时间在美股“会师”,格外引人关注。

抛开美国市场有同类精准医疗对标上市公司因素,背后是对“国内NGS赴美第一股”的激烈竞争。IPO不仅意味着守望多年的老股东打开了退出大门,而“第一股”的名号对于公司品牌提升、国际化拓展大有裨益,且对这个持续亏损、亟需大额资金补血的行业来说,“先入为主”太重要了。

2019年11月18日,泛生子正式向SEC公开递交F-1招股说明书,而在半年后的2020年5月22日,燃石医学才向美国SEC公开递交F-1招股说明书。一般来说,公司在公开交表后二十几天就会上市,泛生子本有希望先于燃石医学完成在美上市,但最终却被燃石反超。

燃石医学与泛生子,这两家无论发展阶段、公司体量、细分赛道都比较相近的新兴头部公司,在IPO之前同样展示出强大的融资能力,并且都有知名投资机构加持;但IPO之后的表现为何大相径庭?未来又将去往何方?或许答案就在诸多比较的细节中。

IPO表现大相径庭

6月以来,中国有三家医药领域公司(传奇生物、燃石医学和泛生子)成功在纳斯达克IPO,但三者股价表现可谓大相径庭:最早(6月5日)上市的传奇生物,实现76.2%的涨幅;燃石医学上涨87.3%,而泛生子则下跌16%(以6月25日收盘价计算)。

公开资料显示,泛生子原计划发行1300万股ADS(美国存托股),后提升至1600万ADS。每股发行价为16美元,较原有发行区间11.5美元到13.5美元也提高不少。公司业务是否能支撑起提升后的股价?上市首日,泛生子股价高开低走,一度破发。截至6月25日收盘,股价报13.44美元,短短5个交易日较发行价下跌了16%,总市值11.88亿美元。

再看燃石医学,IPO发行价设定为每股16.50美元,略高于原计划13.50美元到15.50美元的IPO定价区间。在上市首日,股价曾大涨接近50%。截至6月25日收盘,股价报30.91美元,较发行价上涨87.3%,市值达31.52亿美元。

两家公司都得到了IPO前现有股东的支持。公开资料显示,泛生子部分现有股东以首次公开发行价格合计认购2100万美金。燃石现有股东包括OrbiMed Capital、Casdin Capital、济峰资本、礼来亚洲基金、招银国际,以及红杉资本中国,以首次公开发行价格合计认购7900万美元ADS,与其招股书披露的数据一致。

燃石医学在IPO的同时,亚洲医疗行业资深投资人李彬创立的Lake Bleu Capital(清池资本)认购2500万美元基石投资。此外,根据公司披露的信息,其首次公开发行的承销商悉数行使了超额配股权最终发行规模达2.81亿美元(高于泛生子2.56亿美元的规模),成为中国肿瘤分子诊断行业迄今最大IPO。

在业内人士看来,在这样一个动荡的宏观环境下,个股的表现越来越分化,强者恒强,更加被市场追捧。

IPO前融资能力相当

自2016年美国癌症筛查血液检测公司Grail和肿瘤基因测序公司Foundation Medicine获得微软创始人比尔·盖茨等众多明星资本追捧开始,国内PE/VC开始对相关赛道的关注。之后,伴随着靶向药研发等的进展,肿瘤基因检测成为全球创投圈的投资热点。

据动脉网统计,2017年全球基因检测领域投融资总额达27.9亿美元,同比增长超过200%。资本助推下,国内肿瘤用药基因检测领域很快聚集了超百家公司。

除了行业巨头华大基因、贝瑞基因、迪安诊断、达安基因等,也有成立初期便专注于肿瘤基因检测领域的新兴创业公司,如燃石医学、世和基因、泛生子基因等。

据不完全统计,2014年至2017年,这些肿瘤用药基因检测公司中,超一半获得了投资,资金来自超百家PE/VC机构。

作为VC创业的典范,燃石医学IPO前共计获得五轮融资,累计融资额约2.4亿美元:2014年,公司获北极光创投及联想之星的4300万A轮风险投资;2015年,获1.5亿元的A+轮风险投资,投资方包括济峰资本、红杉资本、联想之星;2016年,公司获3亿元B轮融资,投资方包括红杉资本、联想之星、济峰资本、招银国际;2019年,公司获8.5亿C轮融资,投资方包括GIC(新加坡政府投资公司)、济峰资本、招银国际、礼来亚洲基金、红杉中国和太和资本;2020年1月,公司获得2900万美元C+轮融资,投资方包括OrbiMed Capital、礼来基金和Casdin Capital等。

泛生子从成立之初,也获得诸多知名投资机构(个人)的青睐,在公司IPO前已经获得超10亿人民币的融资。据了解,公司最早曾获得龚虹嘉(海康威视的天使投资人,20年前对海康威视的投资曾创下2万倍的投资回报)、倪正东(清科集团创始人)的天使投资。

随后,泛生子获得千帆资本、约印创投、分享投资、新天域资本等的早期投资。2018年1月,泛生子完成超4亿元人民币C轮投资,投资方包括中金康瑞、源星资本、富坤创投等。2019年11月,泛生子宣布完成逾五亿元的战略融资,由VIVO Capital、中金资本旗下CICC Healthcare Investment Fund及Alexandria Venture Investments领投,弘晖资本及现有股东跟投。

从两家公司创始人背景可见,两家公司融资能力不相上下是有原因的。燃石医学创始人、CEO汉雨生曾供职于北极光创投,公司顺理成章在成立之初获得北极光的天使投资。而泛生子CEO王思振是美国互联网通讯公司iTalkBB的联合创始人,该公司于2012年以数亿元人民币被263收购。此前他在金融业有7年的从业经历,先后任职于Capital One和GD Capital,拿下多轮融资自然也不在话下。

财务数据背后

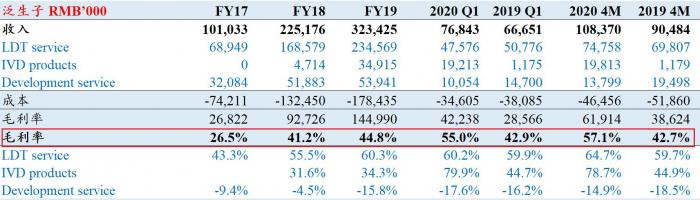

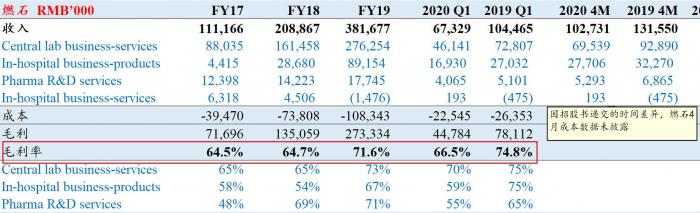

据悉,泛生子主要有三大业务板块包括:诊断与监测、癌症早筛和药企服务(药物研发服务)。而燃石医学的三大主营收入来源为:中心实验室业务、院内业务和药物研发。泛生子与燃石医学,两者无论所处的赛道、业务类型、发展阶段、公司体量看上去似乎大同小异,不过财务数据对比,还是显示出了一定的差异性。

2017-2019年,泛生子的营业收入分别为1.01亿元、2.25亿元和3.23亿元。但同时,公司连续三年的净亏损分别为4.21亿元、4.65亿元和6.76亿元。2020年一季度,泛生子营业收入为7684万元,较2019年同期的6665万元增加15.3%。同时,公司一季度的净亏损为1.15亿元,较2019年同期的1.31亿元有所减少。

据燃石医学招股书,公司2017年-2019年营收分别为1.112亿元、2.089亿元、3.81亿元。截至2020年3月31日的三个月,营收为6730万元。从2017年-2019年以及截至2020年3月31日的三个月中,净亏损分别为1.313亿元、1.775亿元、1.692亿元和5257万元。

如上所述,两家公司营收规模一直咬得很紧,营收增长差距不大(2019年,燃石医学较泛生子营收增长加大,但在2020一季度表现燃石医学营收表现则稍逊泛生子,根据泛生子招股书体现的信息,其第一季度的增长得益于COVID-19核酸检测试剂盒销售收入和S5测序仪)。

另外,从细分癌种领域来看,燃石医学在肺癌领域表现突出,市场份额第一,燃石医学于2018年7月首先获得了国家药品监督管理局颁发的中国“肿瘤NGS检测试剂盒”第一证,为中国NGS的癌症治疗方案提供商市场的医院细分市场第一(79.9%市场份额)奠定了坚实的基础;泛生子则一直在脑胶质瘤领域有着卓越的表现,长期在占据该细分领域市场第一的份额,其神经胶质瘤的IDH1和TERT基因检测试剂盒(PCR-荧光定量法)于2017年就获得了国家药品监督管理局的批准,2020年其肺癌8基因检测试剂盒也获得了国家药品监督管理局的批准。

战略目标或成未来胜负的关键

据灼识投资报告显示,中国作为全球每年癌症发病率最高的国家,2019年癌症患者人数达450万例,估计到2030年将达到580万例。目前,包括肺癌、结直肠癌、前列腺癌、尿路上皮癌、乳腺癌和卵巢癌等癌种都可以从精准医疗中获益,预计到2030年,中国肿瘤NGS检测的市场将超过319亿人民币;令人关注的是,中国的癌症早检潜在总市场到2030年将超过2050亿人民币。

如此令人兴奋的市场前景,燃石医学和泛生子要面对的,并非简单的市场分羹,还有更残酷的竞争。这不只考验公司融资能力,还有技术路线、运营方向,以及渠道建设与销售能力、研发能力等,甚至创始团队的理念。其中战略目标或成未来胜负的关键,目前两家公司都把研发的战略目标标准了癌症的早筛早检的庞大市场。

肿瘤NGS检测行业还是处于研发和市场拓展的高投入阶段。随着规模的扩大,公司的边际成本会降低,毛利会逐渐上升。任何明智的公司都不会用减少研发投入来换得净利润扭亏,且都会不断加大研发投入。

业内人士表示,“大家比拼的是产品研发布局的深度,这个东西做得扎不扎实等方面,就会有具体不同的表现。虽然好像看起来差不多,可能这个业务大家都有,但如果每一样去打开细细比较,其实可以看到很多实操上的差别。”

在四年多以前,燃石医学看到表观遗传学和NGS和机器学习结合,开始布局癌症早检的研发,在人员上、资金投下重注。2020年5月7日,燃石医学启动了中国首个超万人前瞻性泛癌种早检研究“PREDICT”,将进一步优化并验证其细胞游离DNA(cfDNA)甲基化癌症早检技术ELSA-seq在泛癌种早期检测中的性能。据悉,该研究预期纳入超过14000例受试者,仅此一项研发投入就达1.8亿人民币,而高比例的研发投入也让燃石医学癌症早检技术诸多指标,走在世界一流水平。

燃石医学采用多癌种+组织溯源理念进行癌症早检的切入,同时,该研发切入点也符合体检市场未来“泛癌种的一管血做癌症早检”的理念。业内人士表示,由于癌症早检市场前景呈量级的大于肿瘤伴随诊断而被投资市场看好,燃石目前的市值很大程度上归功于癌症早检研发数据的国际领先性。

在肿瘤早期筛查方面,泛生子则采取了单癌种的切入方式,首先布局了肝癌。可见的文献显示,泛生子的技术路线初始选择了基于ctDNA突变与蛋白标记物结合的方法,然而从另一家肿瘤早筛公司Grail已经完成的业界高影响力的CCGA1研究来看,对于检测敏感性以及器官溯源准确性,DNA甲基化的技术表现显著超过了ctDNA突变的表现。

在泛生子最新一版的招股书中,已经加入了甲基化的方法,拭目以待在肿瘤早筛早检方面,泛生子如何追赶去填补4年的时间。

(作者:申俊涵 编辑:林坤)