6月24日,银保监会发布《关于开展银行业保险业市场乱象整治“回头看”工作的通知》(银保监发(2020] 27号,以下简称《通知》)。

《通知》要求金融机构在执行宏观政策方面,落实服务小微企业和金融扶贫的相关政策,坚持“房住不炒”;再次强调不得利用低息贷款投资各类金融产品进行“空转”套利。

《通知》指出了存量资管产品整改中存在的问题,督促金融机构对存量资管产品有序整改;同时还指出新产品发行和销售中存在的不规范问题。

《通知》在信托公司监管方面,专门将融资类信托作为监管重点,对于违规的融资类信托业务,要求严格压降。

事件:

6月24日,银保监会发布《关于开展银行业保险业市场乱象整治“回头看”工作的通知》(银保监发〔2020〕27号,以下简称《通知》)。

点评:

2020年是三大攻坚战的收官之年,金融防风险进入“回头看”阶段,今年的治乱象工作重在前期政策的回顾和落实。同时,在抗击疫情的特殊背景下,落实加强小微企业金融服务的相关政策,也是今年监管部门持续关注的重点。

一、落实服务小微和扶贫政策,打击利用低息贷款空转套利

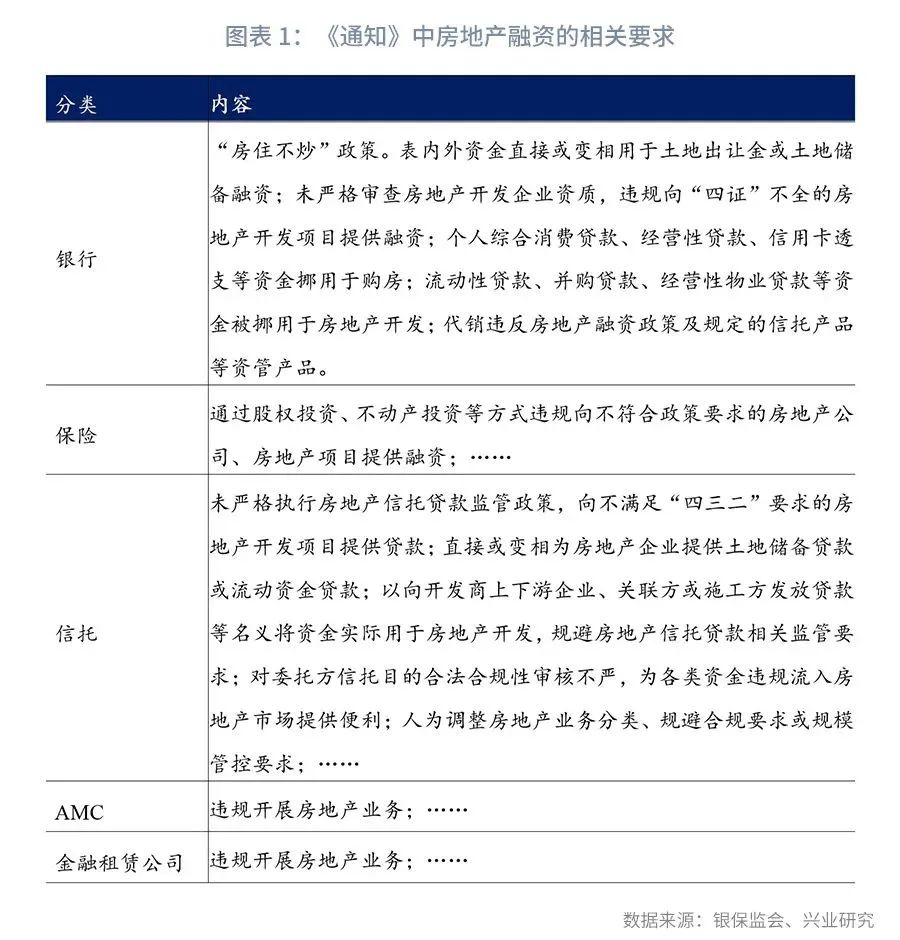

《通知》要求金融机构在执行宏观政策方面,落实服务小微企业和金融扶贫的相关政策,坚持“房住不炒”。《通知》在执行宏观政策方面,重点提及服务小微企业、金融扶贫和“房住不炒”三个方面。一是服务小微企业方面,本次《通知》治乱象的重点在于对扶持小微企业的相关政策落实不到位的现象,包括资金未投向小微企业,或是未能有效降低融资成本等;二是金融扶贫方面,2020年是三大攻坚战的收官之年,其中,脱贫攻坚战也到了决胜时刻,金融监管部门要求金融机构坚持疫情防控和脱贫攻坚两手抓,《通知》指出的乱象包括“精准扶贫政策执行不力,扶贫贷款服务对象不符合要求;发放扶贫贷款附加不合理条件;违规上浮扶贫贷款利率;扶贫信贷资金被挪用等”;三是“房住不炒”方面,《通知》在银行、信托、保险、AMC和金融租赁的治乱象要求中均提及房地产相关融资政策的落实,包括不得使用信贷资金拿地、不得向证照不全的房地产企业提供融资等,相关政策与前期保持一致。此外,2020年3月26日,据媒体报道[1],监管部门提出的2020年信托监管要求包括“继续大力加强房地产信托业务管控,原则上2020年各信托公司房地产信托资产余额不得高于2019年末存量规模”。

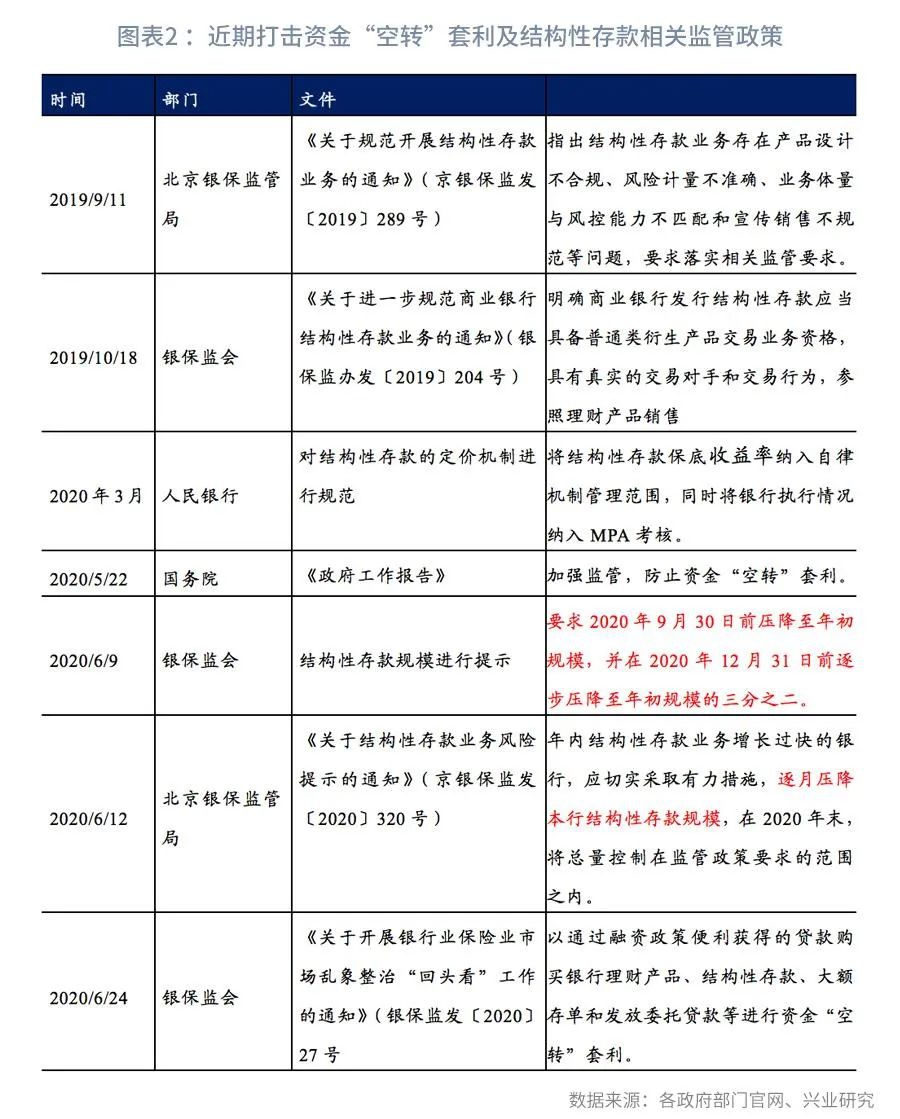

《通知》再次强调不得利用低息贷款投资各类金融产品进行“空转”套利。《通知》提出不得“以通过融资政策便利获得的贷款购买银行理财产品、结构性存款、大额存单和发放委托贷款等进行资金‘空转’套利”。利用疫情期间的低息贷款投资金融产品购买结构性存款等金融产品,是近期监管部门关注的重点。5月22日,李克强总理在2020年《政府工作报告》指出要“加强监管,防止资金‘空转’套利”。随后,6月9日,据媒体报道[2],监管部门对大中型银行进行提示,要求2020年9月30日前压降至年初规模,并在2020年12月31日前逐步压降至年初规模的三分之二;6月12日,北京银保监局发布《关于结构性存款业务风险提示的通知》(京银保监发〔2020〕320号)指出“2020年以来,辖内部分银行结构性存款业务规模出现一定反弹,增量增速‘双高’,加剧了存款市场的非理性竞争,并一定程度上助长了个别企业利用疫情期间低息信贷资金购买结构性存款套利的动机”。

此外,《通知》在理财产品相关监管方面,指出结构性存款业务还存在“结构性存款不真实,通过设置‘假结构’变相高息揽储或进行套利”的违规行为;衍生品业务方面,指出的违规行为包括“未经批准擅自开办衍生产品交易业务;未有效执行衍生产品交易业务风险管理的监管要求”。根据银保监会《关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204号),商业银行发行结构性存款应当具备普通类衍生产品交易业务资格,具有真实的交易对手和交易行为,并且相应计提风险资产。

二、推动存量理财有序整改,压降违规融资信托

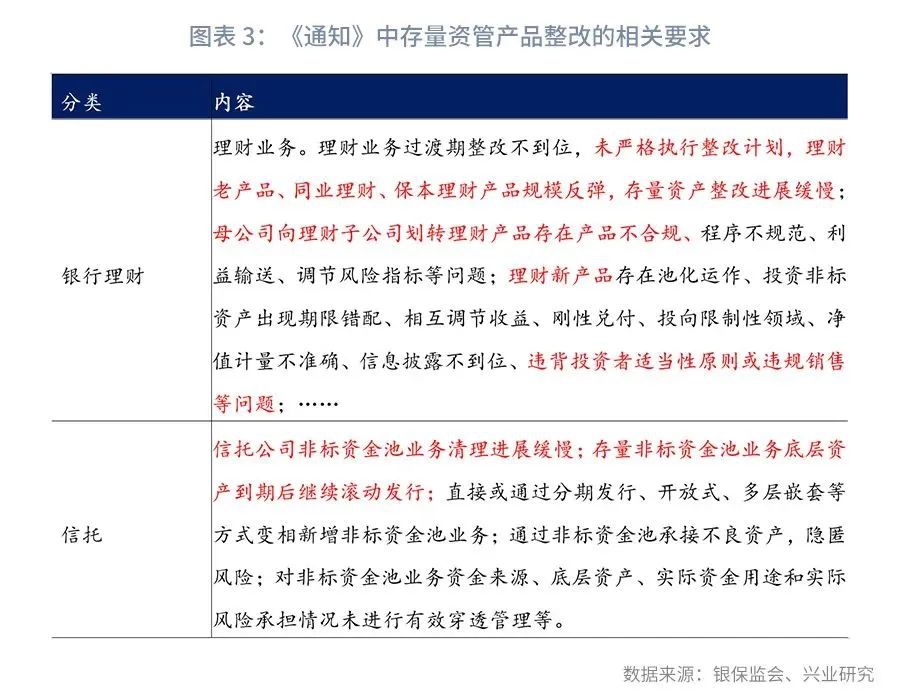

《通知》指出了存量资管产品整改中存在的问题,督促金融机构对存量资管产品有序整改;同时还指出新产品发行和销售中存在的不规范问题。《通知》在存量资管产品整改方面,指出目前银行理财过渡期整改不到位、规模反弹的问题,同时还存在母公司向子公司划转中的不合规,即“母公司向理财子公司划转理财产品存在产品不合规、程序不规范、利益输送、调节风险指标等问题”,信托公司存在非标资金池清理缓慢的问题;在新产品方面,《通知》指出部分新产品仍存在“老问题”,包括非标资产期限错配、以资产池调节收益、净值计量不准确等问题,这可能是由于部分“新产品”在资管新规正式稿发布前发行,或依据过渡期补充通知发行,或是在配套细则文件发布之前发行,这类产品的交易结构设计存在不完全满足新规的情形,同样也属于过渡期结束前需要整改的产品。

《通知》在信托公司监管方面,专门将融资类信托作为监管重点,对于违规的融资类信托业务,要求严格压降。《通知》指出,融资类信托的违规包括,“尽职调查不审慎、不细致、不深入;贷后管理不到位;对于可能的风险损失,未充分计提信托资产减值准备或未根据信托公司履职不当责任计提预计负债;未按监管要求制定融资类信托业务压缩计划并有效落实等”。融资类信托的压降是今年信托监管工作的重点之一。2020年3月26日,据媒体报道[3],监管部门提出的2020年信托监管要求中提出要求制定融资类信托压降计划,“持续整治影子银行乱象,要坚决清理非标资金池,持续压缩具有影子银行特征的信托融资业务,制定融资类信托压缩计划”。6月20日,据媒体报道[4],银保监会下发了《关于信托公司风险资产处置相关工作的通知》,对于融资类信托的压降做了更清晰的说明,明确不是“一刀切”压降融资信托,重点压降两类融资类信托业务:一是各类金融机构借助信托通道开展监管套利、规避政策限制的融资类业务;二是信托公司偏离受托人定位,将自身作为“信用中介”,风险实质由信托公司承担,违法违规开展的融资类业务。

注:

[1] 方妮,《重磅!监管出手管控融资类信托,有公司制定年内压降30%目标,通道类信托也还得降》,证券时报,发布于2020/3/26,https://mp.weixin.qq.com/s/A5j-oqsFipVB1NqepRY20Q(查于2020/6/24)

[2] 吴红毓然,《12万亿结构性存款迎监管高压 三季末要压降至年初规模》,财新,发布于2020/6/9,http://finance.caixin.com/2020-06-09/101565064.html(查于2020/6/24)

[3] 方妮,《重磅!监管出手管控融资类信托,有公司制定年内压降30%目标,通道类信托也还得降》,证券时报,发布于2020/3/26,https://mp.weixin.qq.com/s/A5j-oqsFipVB1NqepRY20Q(查于2020/6/24)

[4] 孙璐璐,《银保监会回应融资类信托新政!不会"一刀切"叫停,去通道决心坚定!这类公司更有机会开展融资类信托业务》,券商中国,发布于2020/6/20,https://mp.weixin.qq.com/s/tuN6fLkeRkMwKqyfLoJjhA(查于2020/6/24)

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。