新股排查丨云涌科技收入来源集中电力行业,应收账款逾期且比例较高

6月19日,云涌科技(688060.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,宣布在科创板上市,发行股票 1500万股,发行价为44.47元/股,发行市盈率为41.9倍。

云涌科技成立于2010年,主要致力于工业信息安全产品的研发、生产和销售。具体产品分为两类,包括工业信息安全产品和智能档案柜及控制类产品,公司产品主要应用于电力、能源、金融和铁路等领域。财报显示,云涌科技2019年的营业收入为2.51亿元,同比增长54.9%,归母净利润为6544.61万元,同比增长58.57%。

7月1日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

88%收入集中在电力行业

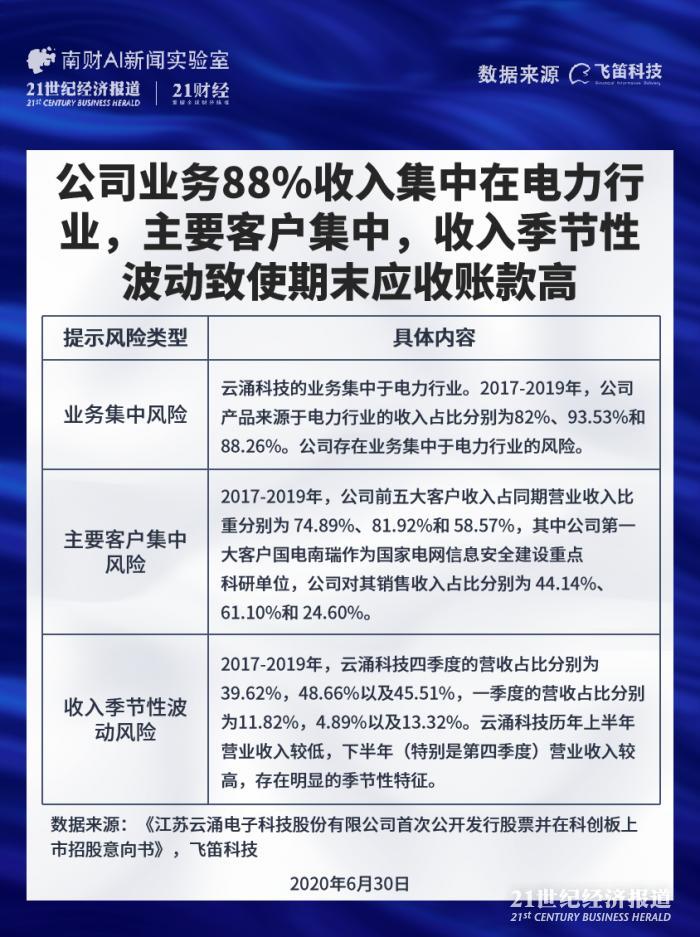

云涌科技在6月19日发布的《首次公开发行股票并在科创板上市招股意向书》中,一共提示了23个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,有三大风险与公司的经营相关性高,分别是业务集中风险,主要客户集中风险以及收入季节性波动风险。

首先是业务集中风险,云涌科技的业务集中于电力行业。2017-2019年,公司产品来源于电力行业的收入占比分别为82.00%、93.53%和 88.26%。公司存在业务集中于电力行业的风险。

由于业务集中于电力行业,公司提示,如果未来电力行业相关政策发生重大不利变化,导致电力行业投资规模增速进一步放缓甚至投资规模下降,将对公司经营造成不利的影响。由于国家电网关于电力领域的工业安全通信网关设备新标准尚未公布,公司工业信息安全产品中工业安全通信网关设备收入呈下滑趋势。并且随着电力安全监管系统建设周期进入尾声后,公司工业安全态势感知设备面临需求下降风险。

其次是主要客户集中风险,2017-2019年,公司前五大客户收入占同期营业收入比重分别为 74.89%、81.92%和 58.57%,其中公司第一大客户国电南瑞作为国家电网信息安全建设重点

科研单位,公司对其销售收入占比分别为 44.14%、61.1%和 24.6%。

公司提示,若国电南瑞等主要客户的经营效益发生波动,或其未来减少对公司产品的采购,将会影响公司与国电南瑞等客户合作的稳定性及持续性,进而会对公司的经营产生不利影响。

第三是经营季节性波动风险,2017-2019年,云涌科技四季度的营收占比分别为39.62%,48.66%以及45.51%,一季度的营收占比分别为11.82%,4.89%以及13.32%。云涌科技历年上半年营业收入较低,下半年(特别是第四季度)营业收入较高,存在明显的季节性特征。

公司解释由于主要客户集中在电力行业,电力行业客户的采购计划执行需经过立项批复、方案审查、请购申请、合同签订等严格的程序,设备的采购、安装与系统调试等工作主要集中在下半年,受此影响,公司产品营业收入主要发生在下半年,季节性明显。主营业务收入全年的不均衡性,可能对公司的生产经营产生一定的影响。

受季节性影响,云涌科技营业收入主要集中于下半年,导致公司各期末应收账款的余额相对较高。2017-2019年期末,云涌科技应收账款账面价值分别为6841.08 万元、9136.88 万元和 10676.1万元,相应地公司存在应收账款坏账风险。

应收账款逾期且比例较高

云涌科技登陆科创板,上交所一共提出两轮问题,公司分别在2020年3月23日和2020年4月22日做出回复。

上交所关注的问题中,对外协厂商的依赖,部分产品毛利明显下降以及应收账款逾期比例高值得注意。

首先是对外协厂商的依赖,2017-2019年各期末,公司委托加工物资余额分别为 848.36 万元、534.72 万元和44.2 万元。上交所要求公司补充说明采用外协的原因及外协厂商的具体工作,是否涉及核心技术,是否对公司业务存在不利影响,对外协厂商是否存在依赖。

云涌科技解释,尽管公司建立了 SMT 生产线,但由于少量产品工艺要求高,公司 SMT 生产线无法独立完成,基于成本和生产效率考虑,公司进行少量外协,该部分工艺不涉及核心技术。公司的核心技术主要体现在各类软件、嵌入式软件以及硬件的设计和开发。公司将不涉及核心技术环节的生产进行外协,对公司业务不存在不利影响。该等外协加工供应充足、 供应商可替代性强,公司并不因此形成对外协厂商的依赖。

其次是部分产品毛利明显下降,据公司描述,2019 年度,工业安全通信网关设备毛利率从 2018 年的 53.55%下降至41.64%,主要原因为 2019 年度应用于金融领域的负载均衡装置的销售收入大幅提升而毛利率相对较低。上交所要求云涌科技说明产品进入其他领域是否面临同类产品需要让渡较多的毛利的风险。

云涌科技表示公司深耕电力行业,毛利率保持相对较高水平且趋于稳定。但不同行业因为业务的不同,产品需求在功能上有时需要一些特异性,在不同的应用上也存在着对设备需求的特异性,同时公司近几年正处于能源、金融等领域的开拓初期,对新进领域了解不够,作为新进品牌进入新领域(特别是工业信息安全产品),需要一定的资金与时间,采取优惠定价政策达到品牌效应战略,因此进入其他领域存在一定的让利风险。

第三是应收账款逾期比例高,2017-2019年各期末,云涌科技的应收账款逾期金额分别为3953.13 万元、5192.75 以及 4295.95 万元,逾期比例分别为 54.08%、52.69%以及 37.59%。上交所要求公司说明应收账款逾期比例较高的原因,是否符合行业特点。

公司解释,逾期客户主要分为两类,第一类客户为背景实力较为雄厚的上市公司或国有企业,该类客合同约定的付款周期较短,例如北京科东,约定信用期为货到验收后30天,但该类客户付款审批流程通常较长,导致应收账款逾期。另一类客户为一夫科技、和达云端以及济南山源等,该类客户受自身资金规划等因素影响其付款进度,导致应收账款逾期。可比公司中,佳华科技披露了应收账款逾期情况,2016-2019 年 9 月末,佳华科技的逾期应收账款占比分别为 56.70%,48.18%、53.11%和 39.96%。佳华科技客户主要为政府、国有企业,付款审批周期较长,因此逾期比例较高。

除了以上公司风险点,来自启信宝的数据显示,云涌科技历史上涉及1条买卖合同纠纷,涉讼金额为221.5万元。2016年曾被泰州市市场监督管理局列入经营异常名录,理由是公示信息隐瞒真实情况、弄虚作假。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)