解读丨如何理解余初心发文?隔夜利率持续低于1%难再现

在今年的陆家嘴论坛上,央行党委书记、银保监会主席郭树清,央行行长易纲均谈到了政策的退出问题。易纲在论坛上表示,疫情应对期间的金融支持政策具有阶段性,要注重政策设计激励相容,防范道德风险,要关注政策的“后遗症”,总量要适度,并提前考虑政策工具的适时退出。当日,受这一表态的影响,利率债收益率瞬间上行了几个BP。

但是政策工具为何退出、如何退出等内容,郭树清、易纲并没有详细阐述。衍生的问题是,如何看待近期市场利率的变化以及近期债市的大幅调整?

近日,资深学者余初心发表了《正确认识应对非常事件的货币政策》一文,系统地回答了这些问题。

值得注意的是,在此之前,余初心5月19日还发表过《央行与财政关系的转型与现代化》一文,对当时的热点问题财政赤字货币化发表了看法。

退出原因:避免空转套利

疫情发生后,央行多次降准降息:三次降低存款准备金率,总量上向金融机构释放长期资金约1.75万亿元;7天逆回购利率由1月的2.5%降至目前的2.2%,调降了30BP,MLF也调降了30BP。此外,央行还采取结构性措施,增加再贷款再贴现额度合计1.8万亿,时隔12年将超额存款准备金利率由0.72%下调至0.35%,下调了37个BP。

对于这些措施取得的效果,余初心给予了积极评价。他认为,今年以来人民银行在特殊时期采取的特殊政策达到了政策预期效果:前5个月新增贷款10万亿,比去年同期多增2万多亿;M2与社会融资规模增速分别为11.1%与12.5%,都明显高于去年。

与此同时,市场利率快速下降,隔夜利率一度连续多个交易日低于1%,最低时仅0.66%,套利交易增加。

1.债市加杠杆:机构滚动借入成本较低的隔夜资金,来配置较长期限债券进行加杠杆套利。1-2月份银行间市场质押式回购日均成交量为2.9万亿,3、4月份增长至4.4万亿,5月份进一步增长至4.8万亿,其中5月14日成交量达到5.45万亿,创出历史新高。

2.企业通过票据、贷款、发债融资后,购买结构性存款。4月结构性存款余额达12.1万亿,创历史新高。

对此,余初心指出,个别金融领域出现杠杆率回升和资金空转现象,金融风险苗头隐现。人民银行根据经济金融形势的变化,也灵活调整了政策操作,积极防范金融风险并提前考虑政策工具适时退出,其目的是为经济金融长期持续稳定健康运行夯实基础。

此外,经济基本面出现改善也是重要原因。如5月份规模以上工业增加值同比增长4.4%,其中制造业增长5.2%,全社会固定资产投资环比提高5.87%,一些消费零售指标也出现积极变化,车市和楼市均在回暖。

简言之,原因主要是两方面:金融空转增加、经济数据回暖。

光大证券首席银行业分析师王一峰表示,政府工作报告写入防止资金空转套利后,央行采取“两手抓”策略,即管住货币供给“总闸门”抬升短端资金利率、定向窗口指导银行结构性存款“压量控价”堵住套利通道,金融市场经历了“加杠杆”到“拆杠杆”的过程。

“适时退出”并不意味着收紧货币

那么,应对非常事件的货币政策的退出,是否意味着货币政策转向?

余初心指出,“适时退出”并不意味着“急踩刹车”收紧货币,目的是为了“退空转”,更好服务实体经济。

换言之,3、4月之时,货币政策因为疫情才如此宽松。但疫情得到控制之后,要退出疫情期间才有的超宽松状态。因此,“适时退出”并不是退出宽松的货币政策,而是退出因疫情而出现的超宽松状态。虽然目前经济数据回暖,但尚未回到正常状态,货币政策仍需发力稳增长。

广发固收首席分析师刘郁表示,常规的货币宽松有望延续,可能主要体现为MLF和逆回购利率下调的价格型政策,辅以降准等数量型政策。而疫情期间部分非常规货币政策工具,则可能适时退出。

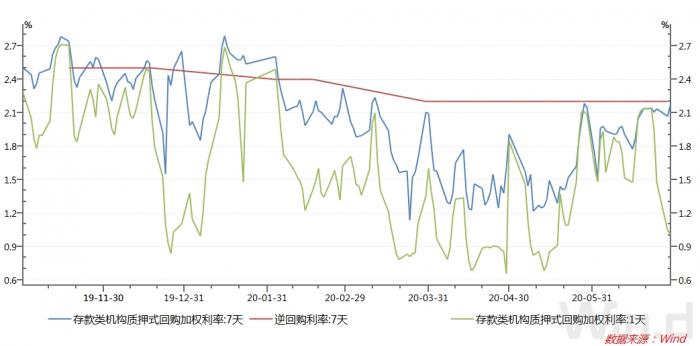

前期超宽松的表现是什么?隔夜利率DR001(下图存款类机构质押式回购加权平均利率)低于1%,DR007很长一段时间低于7天逆回购政策利率。

近期市场也在关注“适时退出”后的市场利率水平。在余初心看来,利率锚将有以下几个组成:

1.DR007回归至接近2.2%的政策利率水平;

2.信用债收益率稳定在较年初低约20个基点的水平(6月5年期AAA信用债收益率约3.6%);

3.利率债长期品种在全过程未发生大波动(6月10年期国债收益率2.8%左右,春节前约3%);

刘郁认为,政策工具的适时退出意味着前期隔夜利率持续低于1%的状况很难再现,DR007逐渐回归到逆回购利率附近。

如何看待近期的市场变化?

今年初以来至4月末,10年期国债收益率整体呈现下行趋势,由3.15%下行至4月末的2.5%,下行65BP,债市走牛。5月以来,10年期国债收益率整体呈现上行趋势,由4月末的2.5%回升至最近的2.9%左右,一个多月上行了40BP,债市走熊。

在债券市场上,债券收益率与债券市值成反比:当收益率走低时,债券市值上升,债市走牛;反之则是熊市。

“我一亿的盘子,3、4月份赚了两三百万,现在赚的都吐完了,还亏了一百多万。”6月23日,沪上某大型券商基金公司债券交易员对21世纪经济报道记者表示。

近期市场有声音认为央行货币收紧导致了市场剧烈变动。

余初心否认了这一说法。他说,“适时退出”并不意味着“急踩刹车”收紧货币。同时还指出,市场机构还是需要正确认识特殊政策的阶段性特征,秉承理性投资、价值投资、长期投资的理念,不能靠短期投机一条路走到黑。

这句话反过来理解,即是部分机构通过加杠杆套利,没有坚持长期投资(票息收益)。事实上,在5月29日举行的银行间本币市场大会上,央行金融市场司副司长马贱阳警示说:“虽然加杠杆是债券市场主流的盈利方式,但随着杠杆率上升市场波动率会加大,建议大家要以2016年债市波动率上升导致的后果为鉴。”

在2016年8月份,央行重启14天逆回购以抬升市场利率,逐步拆解杠杆。“央行锁短放长的操作,让加杠杆的机构很难受。”北京某大型券商债券投资经理回忆称。而近期央行通过“缩量”的方式提升市场资金利率水平。

文章最后,余初心提醒:投资者应当结合宏观经济形势进行专业判断,既要避免投机心理,又要对“退空转”政策的影响提前应对。市场利率自4月底开始回升后,前期盈利颇丰的机构纷纷获利了结,对于部分不舍得“下车”的,以及以抄底为目的“后上车”者,更应该秉持盈亏自负的良好心态。

(作者:杨志锦 编辑:马春园)