新股排查丨恒誉环保收入全部来自前五大客户,核心技术应用存在不确定性

6月23日,恒誉环保(688309.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,宣布在科创板上市,共发行股票 2000万股,发行价为24.79元/股,市盈率为31.44倍。

恒誉环保成立于2006年,主营业务是有机废弃物裂解技术研发及相关装备设计、生产与销售。收入与利润主要来自于对客户销售各类裂解生产线。财报显示,恒誉环保2019年的营业收入为2.35亿元,同比下降6.6%,归母净利润为6443万元,同比下降18.39%。

7月3日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

公司客户集中度高

恒誉环保在6月23日发布的《首次公开发行股票并在科创板上市招股意向书》中,一共提示了25个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,有三大风险与公司的经营相关性高,分别是客户集中度较高且单一风险,外协为主的生产模式风险以及毛利率下降风险,值得投资者注意。

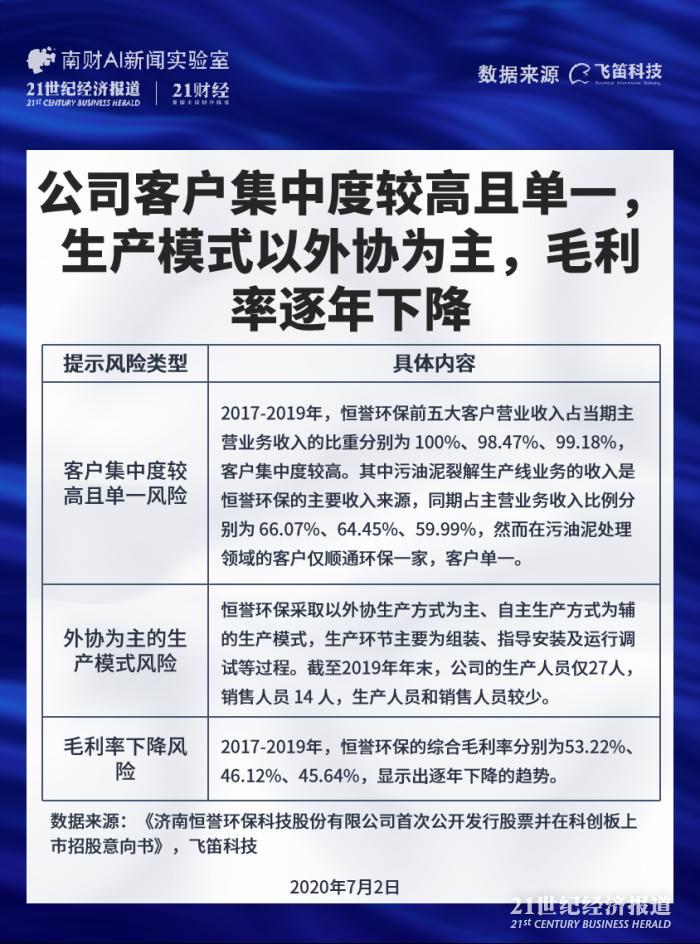

首先是客户集中度较高且单一风险,2017-2019年,恒誉环保前五大客户营业收入占当期主营业务收入的比重分别为 100%、98.47%、99.18%,客户集中度较高。其中污油泥裂解生产线业务的收入是恒誉环保的主要收入来源,同期占主营业务收入比例分别为 66.07%、64.45%、59.99%,然而在污油泥处理领域的客户仅顺通环保一家,客户单一。

恒誉环保提示,公司的客户数量较少,集中度较高,需要不断开拓新客户和维系老客户,承接新业务,以保证公司经营业绩的持续稳定增长。如果公司未来开拓新客户不利,且存量老客户业务需求出现显著下降,则可能对公司业绩产生显著不利影响,面临业绩大幅下滑的风

险。

其次是外协为主的生产模式风险,恒誉环保采取以外协生产方式为主、自主生产方式为辅的生产模式,生产环节主要为组装、指导安装及运行调试等过程。截至2019年年末,公司的生产人员仅27人,销售人员 14 人,生产人员和销售人员较少。

公司提示,如果生产人员发生重大不利变化或人员数量不能满足生产需求,将限制公司的产能,对生产经营构成不利影响。如果销售人员发生重大不利变化或人员数量不能满足市场开拓需要,则可能对公司开拓新客户的能力产生不利影响,影响公司的经营业绩。

第三是毛利率下降风险,2017-2019年,恒誉环保的综合毛利率分别为53.22%、46.12%、45.64%,显示出逐年下降的趋势。

公司解释毛利率下降系公司重点发展大客户,对于重点项目或大型项目给予更高的资源和成本投入所致。同时提示若若公司不能及时推出契合市场需求的新产品,则公司主营业务综合毛利率水平存在因为行业竞争加剧等不利因素而下降的风险

核心技术应用存在不确定性

恒誉环保递交上市申请,上交所一共提出两轮问题,公司分别在2020年1月7日和2020年3月18日作出回复。

上交所关注的问题中,核心技术应用的不确定性,对大客户的依赖以及存货余额变动的原因值得大家注意。

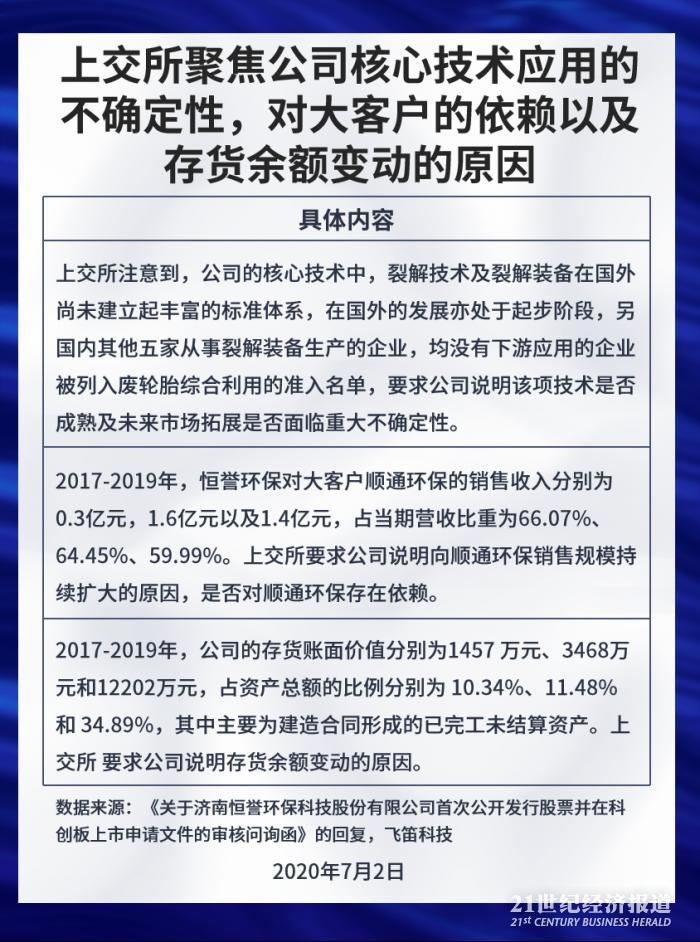

首先是核心技术应用的不确定性,上交所注意到,公司的核心技术中,裂解技术及裂解装备在国外尚未建立起丰富的标准体系,在国外的发展亦处于起步阶段,另外国内其他五家从事裂解装备生产的企业,均没有下游应用的企业被列入废轮胎综合利用的准入名单,要求公司说明该项技术是否成熟及未来市场拓展是否面临重大不确定性。

公司表示裂解技术已在国内外废轮胎处理领域实现了较好的市场运用,废塑料处理领域取得了一定的市场应用,但在污油泥、有机危废处理领域的应用尚处于起步阶段。以公司为代表的有机废弃物裂解设备制造企业在污油泥、有机危废处理领域均存在成功的应用案例。同时也提示由于相关废物收集体系的不完善、政策变化的不确定性、下游市场对价格较高的安全环保型连续式设备存在一定的接受过程等因素影响,裂解技术在下游市场的运用尚存在一定的不确定性。

其次是对大客户的依赖,2017-2019年,恒誉环保对大客户顺通环保的销售收入分别为0.3亿元,1.6亿元以及1.4亿元,占当期营收比重为66.07%、64.45%、59.99%。上交所要求公司说明向顺通环保销售规模持续扩大的原因,是否对顺通环保存在依赖。

公司解释向顺通环保销售规模持续扩大是因为顺通环保具有持续的产能扩张需求,同时公司的污油泥裂解生产线具有技术先进性,符合顺通环保的技术更迭需求。恒誉环保认为公司属

于大型装备制造企业,与各客户之间的业务合作均为公司的项目工程,未来影响公司项目工程数量及规模大小主要依赖于公司是否具备先进的热裂解处理技术、成熟的项目运营经验和较高的品牌知名度等因素,单个客户的项目规模大小不影响公司的客户依赖。

第三是存货余额变动的原因,2017-2019年,公司的存货账面价值分别为1457 万元、3468万元和12202万元,占资产总额的比例分别为 10.34%、11.48%和 34.89%,其中主要为建造合同形成的已完工未结算资产。上交所要求公司说明存货余额变动的原因。

公司解释存货余额较大主要是按建造合同形成的已完工未结算存货余额较大,自 2017 年开始,在执行合同、订单逐年增加,导致建造合同形成的已完工未结算资产总额逐年增加,而项目的实际进度和约定的结算进度存在差异,导致在资产负债表日存货余额的变化,同时,公司客户数量较少,合同订单数量较少,单个合同金额较高。单个合同的施工进度、结算情况会对资产负债表日的建造合同形成的已完工未结算资产余额产生重大影响。

除了以上公司风险点,来自启信宝的数据显示,恒誉环保历史上涉及多条司法诉讼,其中包括2条劳动争议,1条侵权责任纠纷,1条其他纠纷,1起申请保全案件。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)