新股排查丨交大思诺客户、供应商集中度双高,主要客户同时也是大股东参股公司

交大思诺将于7月6日放开网上申购,这家公司有哪些风险点需要关注?

6月23日,交大思诺(300851.SZ)发布了《首次公开发行股票并在创业板上市招股意向书》,拟公开发行2173万股,发行价格为28.69元/股,发行市盈率为21.36倍。

公司专注于应答器系统、机车信号车载设备和轨道电路读取器(TCR)等列控系统关键设备的自主研发,产品主要应用于普铁、高铁、城轨等领域。2019年,公司实现营业收入3.44亿元,同比增长12.83%;归母净利润为1.19亿元,同比增长12.26%。

交大思诺将于7月6日放开网上申购,这家公司有哪些风险点需要关注?南财AI新闻实验室新股排查课题组为大家扒一扒。

客户、供应商集中度双高

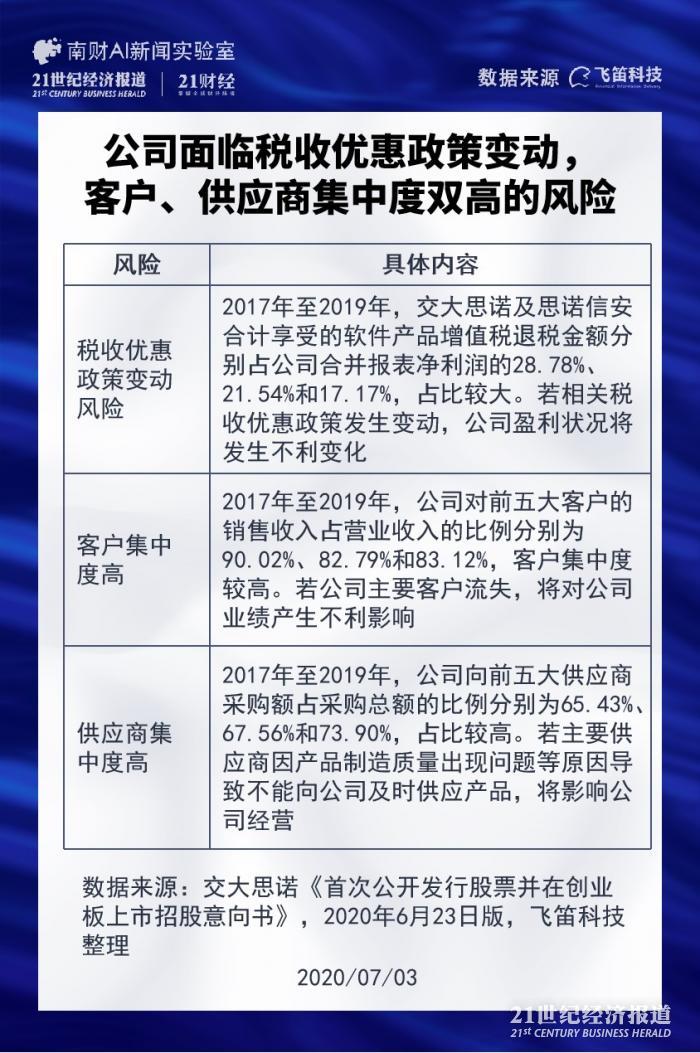

交大思诺于6月23日发布的招股说明书中提示了多个风险点。经南财AI新闻实验室梳理,有三大风险点跟公司经营高度相关,分别是税收优惠政策变动、客户集中度高、供应商集中度高的风险。

首先是税收优惠政策变动风险。2017年至2019年,交大思诺及思诺信安合计享受的软件产品增值税退税金额分别为2463万元、2293万元和2038万元,占公司各期合并报表净利润的比例分别为28.78%、21.54%和17.17%。公司提示,如相关税收优惠政策发生变动、公司不能继续符合税收优惠政策条件或者高新技术企业证书到期后不能继续享受相关税收优惠政策,公司盈利状况将发生不利变化。

其次为客户集中度高的风险。公司主要客户为列控系统集成商、铁路“四电”工程总承包商以及各铁路局。2017年至2019年,公司对前五大客户的销售收入占营业收入的比例分别为90.02%、82.79%和83.12%,客户集中度较高。公司提示,若公司主要客户流失或主要客户因自身经营及资质等方面产生不利变化导致其需求大幅减少,将对公司业绩产生不利影响。

最后为供应商集中度高的风险。2017年至2019年,公司向前五大供应商采购额占采购总额的比例分别为65.43%、67.56%和73.90%,其中,公司向中国通号下属子公司的采购额占比较高。公司提示,若公司主要供应商的产品制造质量出现问题、自身经营发生不利变化或无法持续取得硬件生产所必须的资质认证,导致其不能向公司及时供应产品,将对公司的经营产生不利影响。

对外协厂商依赖

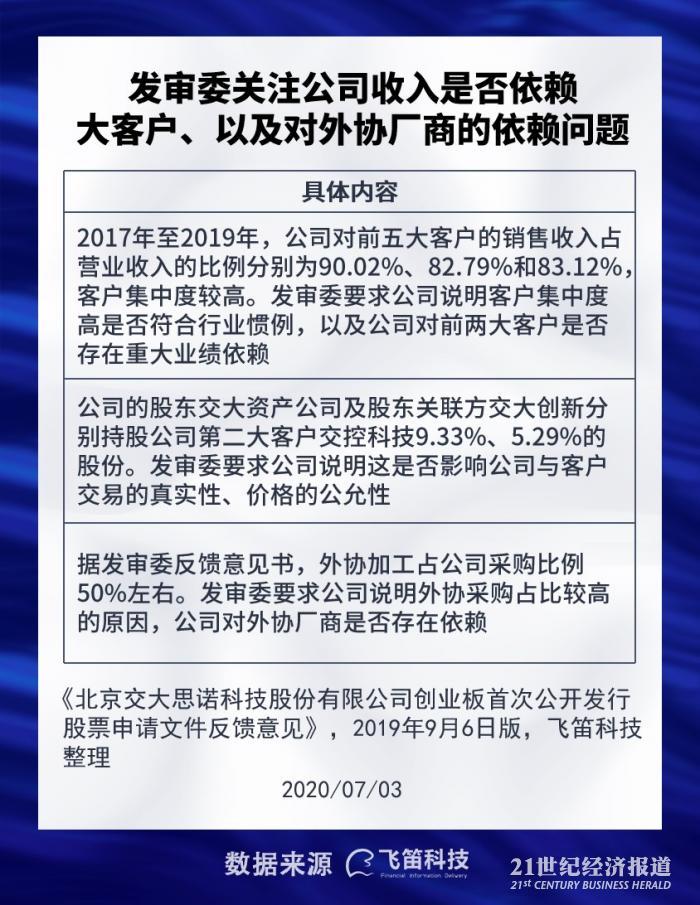

发审委针对公司招股书给出的反馈意见中,公司收入是否依赖大客户、与客户交易价格是否公允、以及对外协厂商的依赖问题值得关注。

据公司招股书,2017年至2019年,公司对前五大客户的销售收入占营业收入的比例分别为90.02%、82.79%和83.12%,客户集中度较高。其中,中国通号和交控科技分别为公司的第一、第二大客户,2017年至2019年,对中国通号的销售收入分别占公司营收的57.31%、23.11%、29.38%,对交控科技的销售收入分别占公司营收的 10.11%、22.59%、19.74%。因此,发审委要求公司说明公司客户集中度高是否符合行业惯例,公司对中国通号和交控科技是否存在重大的业绩依赖。

对此,公司解释,报告期内,公司客户集中度较高,主要原因是公司下游行业集中度较高。公司作为轨道交通列控系统关键设备供应商,下游客户主要包括列控系统集成商、铁路“四电”工程总承包商和各铁路局。受轨道交通行业许可及招投标资质等因素影响,列控系统集成商及铁路“四电”工程总承包商数量较少,行业集中度高,导致公司客户集中度较高,因此符合行业惯例。

至于公司对前两大客户是否存在重大的业绩依赖问题,公司表示自身专注于列控系统关键设备的系统设计和软硬件开发,掌握了产品核心技术,而中国通号和交控科技作为列控系统集成商龙头,公司向其销售列控系统关键设备,是产业链专业化分工的体现;此外,轨道交通列控系统行业门槛较高,导致列控系统集成商数量较少,市场集中度较高,公司与两者合作具有合理性,因此公司对上述两大客户不存在业绩依赖。

此外,发审委还关注到,公司的股东交大资产公司及股东关联方交大创新分别持有公司第二大客户交控科技9.33%、5.29%的股份。因此发审委要求公司说明,公司股东及关联方持股客户是否影响公司与客户交易的真实性、价格的公允性,是否存在利益输送或其他利益安排。

对于这个问题,公司在招股书中没有给出解释。

第三个问题,据发审委反馈意见书,公司专注于系统设计和软硬件开发,在产品生产过程中负责软件烧录、产品检验等关键环节,并将板卡焊接、整机生产组装等环节外协,且外协加工占公司采购比例50%左右。因此发审委要求公司说明,公司外协采购占比较高的原因,外协工序是否为发行人产品的核心工序,对外协厂商是否存在依赖。

公司表示,公司业务定位于系统设计及软硬件开发,硬件生产主要通过外协实现,外协加工符合公司自身业务定位,并有利于公司更好的聚焦于产品的系统设计和软硬件开发;板卡等外协半成品/配件的外协加工工艺复杂程度较低且较为成熟,市场供应充足,能够满足公司需求;中国通号上述下属子公司为公司具有较强的硬件生产能力,为公司进行整机外协生产,符合行业惯例。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)