新股排查丨山大地纬八成收入集中山东,应收账款风险大

6月24日,山大地纬(688579.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,宣布在科创板上市,共发行股票4001万股,发行价为8.12元/股,市盈率为46.49倍。

山大地纬成立于1992年,是一家专注于政务、医保医疗、用电等领域信息化建设的行业软件解决方案提供商和服务商。公司主营业务可划分为软件开发、产品化软件、运维及技术服务、系统集成、硬件销售,其中软件开发、产品化软件、运维及技术服务为主营核心业务。财报显示,2019年,山大地纬的营业收入为4.89亿元,同比增长20.29%,归母净利润为7818万元,同比下降4.96%。

7月6日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

应收账款坏账风险大

山大地纬在6月24日发布的《首次公开发行股票并在科创板上市招股意向书》中,一共提示了14个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,发现有三大风险跟公司的经营关联性高,值得投资者注意,分别是经营区域集中风险,毛利率下降风险以及应收账款坏账风险。

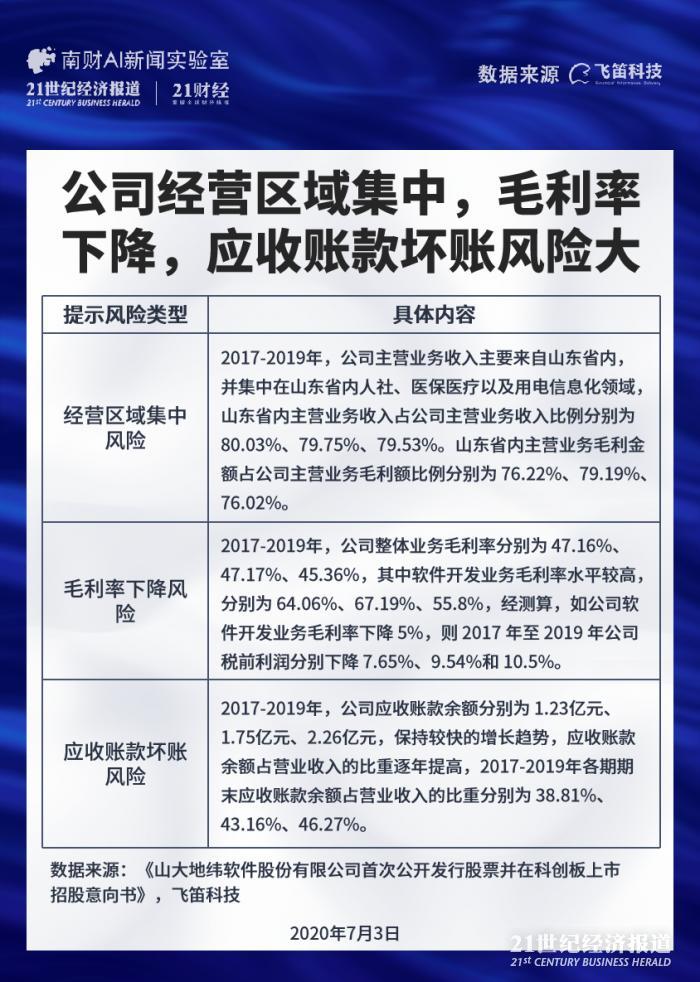

首先是经营区域集中风险,2017-2019年,公司主营业务收入主要来自山东省内,并集中在山东省内人社、医保医疗以及用电信息化领域,山东省内主营业务收入占公司主营业务收入比例分别为 80.03%、79.75%、79.53%。山东省内主营业务毛利金额占公司主营业务毛利额比例分别为 76.22%、79.19%、76.02%。

山大地纬提示,公司在山东省内人社、医保信息化领域的市场占有率约为85%,在用电信息化领域中的用电信息采集方面完成的系统模块和功能点占比在95%以上,该两项业务的市场占有率趋于饱和,未来市场拓展空间可能受限。另外,山东省内软件开发业务毛利率高于省外,未来存在下降的风险。

其次是毛利率下降风险,2017-2019年,公司整体业务毛利率分别为 47.16%、47.17%、45.36%,其中软件开发业务毛利率水平较高,分别为 64.06%、67.19%、55.8%,经测算,如公司软件开发业务毛利率下降 5%,则 2017 年至 2019 年公司税前利润分别下降 7.65%、9.54%和 10.5%。

山大地纬表示,随着公司新产品的推广以及山东省外业务的开拓,公司软件开发业务存在毛利率下降的风险,从而对公司盈利能力产生不利影响。

第三是应收账款坏账风险,2017-2019年,公司应收账款余额分别为 1.23亿元、1.75亿元、2.26亿元,保持较快的增长趋势,应收账款余额占营业收入的比重逐年提高,2017-2019年各期期末应收账款余额占营业收入的比重分别为 38.81%、43.16%、46.27%。

山大地纬提示,随着公司业务规模的不断扩大,应收账款余额也将继续增加,公司应收账款发生坏账的风险也将逐渐增加,并对公司经营产生不利影响。

技术被替代更迭风险

山大地纬登陆科创板,上交所一共提出三轮问题,公司分别在2019年10月9日,2019年12月10日以及2020年1月7日作出回复。

上交所关注的问题中,技术被替代更迭风险,与山东大学的共有专利问题以及收入季节性波动值得大家注意。

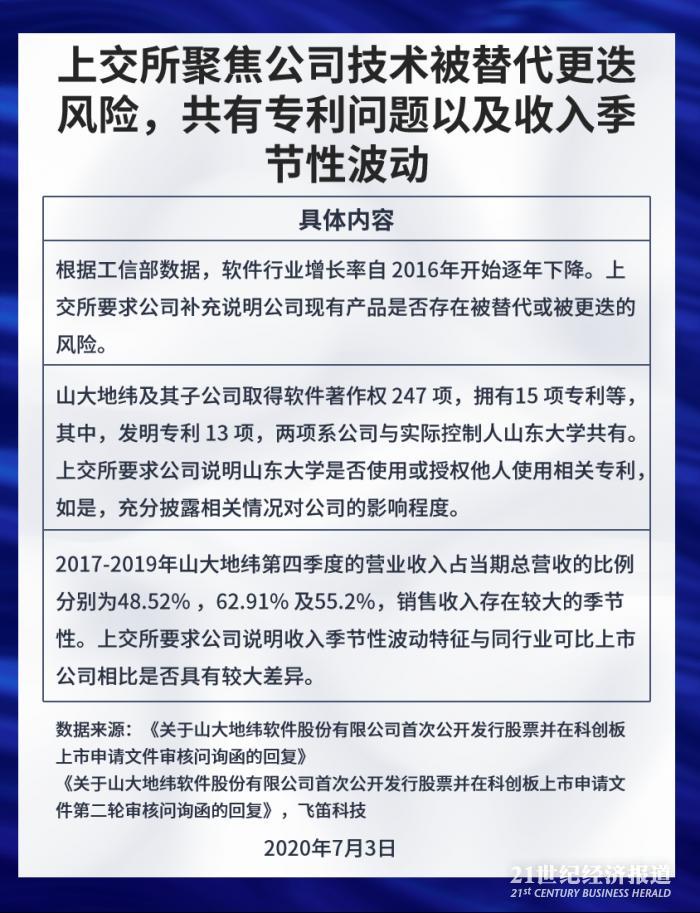

首先是技术被替代更迭风险,根据工信部数据,软件行业增长率自 2016年开始逐年下降。上交所要求公司补充说明公司现有产品是否存在被替代或被更迭的风险。

山大地纬表示所属的软件和信息技术服务行业具有技术升级迭代较快的特点。近年来,以人工智能、大数据、云计算、区块链等为代表的新一代信息技术快速发展,新技术、新应用层出不穷,公司所提供的产品和解决方案需要充分利用先进技术,准确把握客户需求,高效进行技术开发、整合应用并持续创新。因此提示,若公司未能准确把握行业、技术、产品和服务的发展趋势,创新不足,则会给公司保持技术领先性和核心竞争力造成不利影响。

其次是共有专利问题,据招股书披露,山大地纬及其子公司取得软件著作权 247 项,拥有

15 项专利等,其中,发明专利 13 项,两项系公司与实际控制人山东大学共有。上交所要求公司说明山东大学是否使用或授权他人使用相关专利,如是,充分披露相关情况对公司的影响程度。

公司解释,针对共有专利事项,山东大学已出具说明函,同意山大地纬及其子公司在营业范围内无偿使用并享有两项共有专利的全部收益,山东大学仅为非盈利的科研、学术研究目的无偿使用该等专利权,不用于任何商业推广或许可任何第三方使用。

第三是收入季节性波动问题,据招股书披露,2017-2019年山大地纬第四季度的营业收入占当期总营收的比例分别为48.52% ,62.91% 及55.2%,销售收入存在较大的季节性。上交所要求公司说明收入季节性波动特征与同行业可比上市公司相比是否具有较大差异。

公司解释,政务、医保医疗业务类可比上市公司均存在一定的季节性,其中久远银海第四季度营业收入占当年收入的比例在 50%左右,山大地纬这块业务第四季度当年营业收入的比重略高于同行业上市公司,不存在重大异常的情形。用电领域可比上市公司朗新科技业务收入也存在很强的季节性,2017-2018年占比均超过了 70%。公司认为收入季节性波动与可比上市公司不存在较大差异。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)