导读:作为资管新规的重要配套细则,标准化债权类资产的相关认定规则备受市场期待。什么是“标”与“非标”?四大变化是什么?一文看懂。

央行网站3日消息,中国人民银行会同中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局正式发布《标准化债权类资产认定规则》(下称《认定规则》),自2020年8月3日起施行。

明确标准化债权类资产

图片来源:图虫创意

资管新规要求,公募产品主要投资标准化债权类资产以及上市交易的股票,除法律法规和金融管理部门另有规定外,不得投资未上市企业股权。

那么到底什么是标准化债权类资产?

《认定规则》明确,标准化债权类资产是指依法发行的债券、资产支持证券等固定收益证券。主要包括国债、中央银行票据、地方政府债券、政府支持机构债券、金融债券、非金融企业债务融资工具、公司债券、企业债券、国际机构债券、同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券,以及固定收益类公开募集证券投资基金等。

央行有关部门负责人表示,《认定规则》充分考虑市场需要,为各类债权类资产提供了明确的认定路径。

为了尽量避免造成市场大幅波动,是否进行标债资产认定充分尊重相关市场参与者及基础设施机构意愿,并规定在过渡期内保持对存量资产的监管要求不变,推动市场平稳过渡,有效防范处置风险。

“非非标”被明确为“非标”

据了解,银行业理财登记托管中心的理财直接融资工具,银行业信贷资产登记流转中心的信贷资产流转和收益权转让相关产品,北京金融资产交易所的债权融资计划,中证机构间报价系统的收益凭证,上海保险交易所的债权投资计划、资产支持计划,这五类资产均被认定为“非标”。

值得指出的是,市场关注最多的“非非标”,此次被明确为“非标”。所谓“非非标”,是指虽然是非标准化资产,但根据此前金融监管部门的规定不计入非标准化债权类资产。相比较于百万亿级的理财市场规模,“非非标”规模并不大。

在资管新规过渡期内,存量“非非标”可豁免资管新规关于“非标”投资的期限匹配、限额管理、集中度管理、信息披露等监管要求。央行有关部门负责人指出,对于《认定规则》后新增的该类资产,则不予以豁免。

接近央行人士指出,这一安排稳定了市场关于过渡期安排的预期,使得金融机构可以根据自身整改计划,自主合理做好投资安排。

四大重点变化

重点一:作出三处文字修改

与征求意见稿相比,认定规则对标债资产的五项要求及相关认定标准进行了三处调整:

1.征求意见稿:投资者和发行人在发行文件中约定信息披露方式、内容、频率等具体安排,信息披露责任主体确保信息披露真实、准确、完整、及时。

认定规则:发行文件对信息披露方式、内容、频率等具体安排有明确约定,信息披露责任主体确保信息披露真实、准确、完整、及时。

解读:弱化对发行文件签署方的限制,避免产生歧义。

2.征求意见稿:发行文件中明确发行人有义务通过提供现金或金融工具等偿付投资者,或以破产隔离的基础资产所产生的现金流偿付投资者,并至少包含发行金额、票面金额、发行价格或利率确定方式、期限、发行方式、承销方式等要素。

认定规则:发行文件中明确发行人有义务通过提供现金或金融工具等偿付投资者,或明确以破产隔离的基础资产所产生的现金流偿付投资者,并至少包含发行金额、票面金额、发行价格或利率确定方式、期限、发行方式、承销方式等要素。

解读:避免产生资产支持证券等的偿付,依赖发行人主体信用的歧义。

3.征求意见稿:买卖双方优先依据历史成交价格或做市机构、承销商报价确定交易价格。若该资产无历史成交价格或报价,可参考其他第三方估值。

认定规则:买卖双方优先依据近期成交价格或做市机构、承销商报价确定交易价格。若该资产无近期成交价格或报价,可参考其他第三方估值。

解读:避免特定情况下的历史成交价格无法准确反映部分低流动性资产的公允价格,进一步支持使用第三方估值。

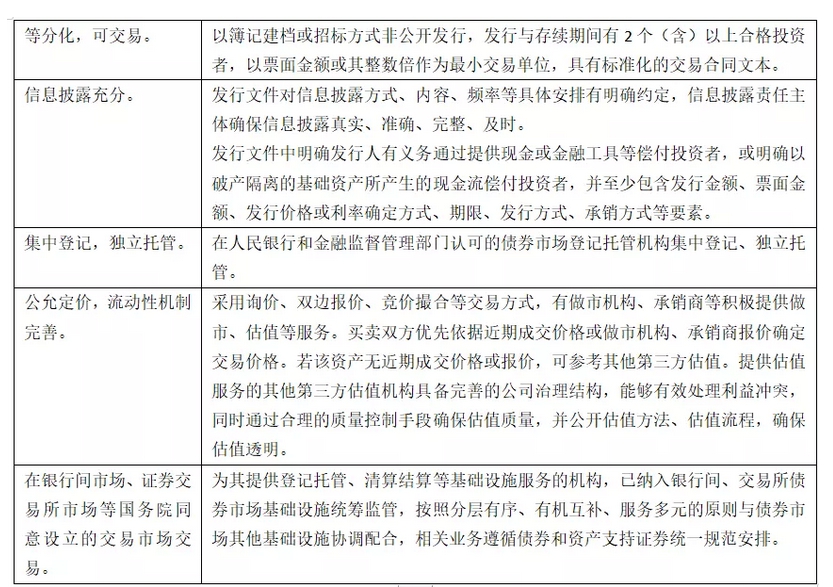

重点二:对五项标债资产认定标准进行细化

《认定规则》明确,本规则所称的标准化债权类资产是指依法发行的债券、资产支持证券等固定收益证券,主要包括国债、中央银行票据、地方政府债券、政府支持机构债券、金融债券、非金融企业债务融资工具、公司债券、企业债券、国际机构债券、同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券,以及固定收益类公开募集证券投资基金等。

其他债权类资产被认定为标准化债权类资产的,应当同时符合以下条件:

资料来源:《标准化债权类资产认定规则》

2019年10月12日,人民银行会同银保监会、证监会、外汇局起草了《标准化债权类资产认定规则(征求意见稿)》,作为《关于规范金融机构资产管理业务的指导意见》(以下简称《指导意见》)的重要配套细则。

对于市场机构关注的部分资产,该负责人介绍,如在银行间、交易所债券市场交易的政金债、铁道债、中央汇金债、熊猫债等品种,属于《认定规则》中所列固定收益证券的细分品种,属于标债资产;对永续债、可转债,根据《企业会计准则》及发行机构会计归属等明确其资产属性为债权的,属于标债资产,资产属性不属于债权的,维持现行监管要求不变,且不按照《指导意见》有关非标资产监管要求处理。此外,考虑到其他固定收益类公募资管产品在投资范围、信息披露、估值方式规范性等方面,与固定收益类公募证券投资基金仍有一定差距,因此《认定规则》仅将后者纳入标债资产。

重点三:部分机构可提出标债资产认定申请

对于认定过程,央行有关部门负责人就《认定规则》答记者问时表示,为债权类资产提供登记托管、清算结算等基础设施服务的基础设施机构(如银行业理财登记托管中心有限公司、银行业信贷资产登记流转中心有限公司、北京金融资产交易所有限公司、中证机构间报价系统股份有限公司、上海保险交易所股份有限公司、上海票据交易所股份有限公司等)作为申请主体,向人民银行提出标债资产认定申请。

该负责人称,人民银行会同金融监督管理部门根据《认定规则》第二条所列条件及有关规定对相关债权类资产进行认定。后续,人民银行将会同金融监督管理部门动态公布通过认定的债权类资产名单。

重点四:明确过渡期安排

央行有关部门负责人就《认定规则》答记者问时表示,在《指导意见》过渡期内,对于《认定规则》发布前存量的“未被纳入本规则发布前金融监管部门非标准化债权类资产统计范围的资产”,可豁免非标资产投资的期限匹配、限额管理、集中度管理、信息披露等监管要求。对于发布后新增的,不予豁免。

中信证券固定收益首席分析师明明表示,给予过渡期安排,可豁免一定的期限匹配、限额管理、集中度管理等监管要求,充分尊重了市场参与者及基础设施机构的意愿,保证市场的平稳过渡,为市场留足空间。

理财何处去?给投资者提个醒!

《认定规则》对投资者会产生啥影响?

毫无疑问,本次《认定规则》对于标准债权的认定,会影响到现存的理财资管产品的投资范围,进而影响产品的收益。

1. 资管产品期限匹配更加严格,产品收益受限

标和非标最大差异是期限错配。因为根据资管新规的要求,资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。

资管产品的净值化要求加强久期管理,从而控制净值的波动性。更为严格的是,资管期限的认定是按照到期日和开放日双重认定的,这就大大缩小了非标资产的投资范围。非标资产的投资期限缩短,理所当然会降低理财产品的收益。

2. 资管产品信用风险偏好上移,降低产品收益

由于对于期限较长的非标资产的投资限制,将增加非标融资占比较高的融资主体的偿债压力。此类企业可能会面临非标融资难以续滚的问题,理财产品由于净值波动约束,会倾向于选择高信用等级债券,这也会降低收益。也许理财产品会适当增加债券期限,但是在久期控制的前提下,通过投资高信用、加长期限来实现收益平滑的可能性有限。

3. 产品净值化势不可挡,对投资者的理财产品识别能力要求更高

此前,对于固收类产品我们不太关心其持有期间的价值波动,因为在债券没有违约的情况下,固收类产品的收益会随着时间的推移而逐步累积增加,最终总是赚钱的。《认定规则》明确指出标类债权资产优先采用市场交易价格进行定价,并引进做市机构和承销商报价提供流动性支持,这就导致产品的净值受市场的影响更大,对投资者的理财产品识别能力提出更高的要求。

4. 公募债基是不错的固收类产品选择

根据《认定规则》,对于固收类公募资管产品,只有公募债基属于标准化债权资产,其他固定收益类产品包括银行理财、信托等产品都是非标。

其中最关键的因素不在于底层资产投什么,而在于“投资范围、信息披露、估值方式的规范性”,这表明监管对于信息披露和规范运作的重视。同时,公募债基的投资范围也不包括非标债权资产,因此收益不会直接受《认定规则》的影响,总体收益不会发生大的变化,属于典型的“风险可控、收益可期”的产品。

综合:上证报、经济参考报、中证报、苏宁金融

(作者:21金融圈 )