2020年5月份以来,我们通过官微连续发表多篇文章,在5月6日《资产配置中的前浪、中浪和后浪》中,我们指出“债券市场目前大概率处于年初以来上涨行情的收尾阶段,而股票市场处于上涨的起步阶段”;在6月3日《A股有望迎来主升浪》中,我们判断 下半年“A股有望迎来主升浪”;在6月9日《A股市场有望继续震荡上行》中,我们指出“未来2-3个季度A股市场继续震荡上行概率很大”、“金融、科技、消费、基建四大方向有望轮番上涨”,再次强调下半年A股有望迎来主升浪。

近期,上述判断逐步得到了验证。但近期涨速太快、涨幅太大,投资者也有不少疑问:市场还能涨吗?金融板块还能买吗?市场有哪些风险点需要关注?我们提供如下观点,供参考。

陈文招

招商证券研究二部执行董事 首席大类资产配置策略师

S1090618030005

No.1

市场还有上涨空间吗?

我们认为,A股的主升浪已经到来,大概率仍将继续。

在A股历史上,市场大幅上涨的条件往往是流动性宽松并伴随经济回升(预期),当前正是这种环境。2006-2007年流动性宽松加上经济周期上行、繁荣造就了大牛市,2009年流动性宽松加上经济复苏构成小牛市,2014-2015年流动性宽松加上经济复苏预期带来了快速牛市。今年的逻辑很类似于2009年,因为疫情一季度经济大幅衰退、流动性大幅放松,二季度初以来经济开始步入筑底反弹,社融、货币供应量、信贷等指标增速持续回升。股票市场正在步入戴维斯双击的过程,这一过程会持续到经济恢复正常水平、宽松的货币信贷政策开始退出之时。

从国际大环境来看,全球总体处于低增长、低通胀、宽货币、低利率的时代,宽货币和低利率为风险偏好的提升创造了条件。低增长低通胀并非完全由疫情因素引起,短期内难以发生实质性改变,全球各大央行宽松的货币政策总体难以根本性退出,低利率终究会刺激风险偏好的提升。尤其是美联储释放了大量流动性之后,美元中长线面临贬值压力,海外资金会流入经济增长确定性比较高、估值比较低的A股市场。

从行业板块投资的逻辑次序看,轮涨过程尚在中途。行情启动初期,一般是确定性比较高的绩优行业如医药、食品饮料等和长期增长潜力比较大的科技企业率先得到重估、风险溢价率先变得越来越低;然后低估值的金融地产等大盘股也开始上涨、补涨;再下一阶段,低价股、传统板块、业绩一般的股票也可能得到重估。

从中国资本市场制度环境来看,改革开放在加速,尤其是以注册制为代表的改革举措非常有助于塑造优胜劣汰、价值投资的环境,海内外投资者对A股市场信心大增。

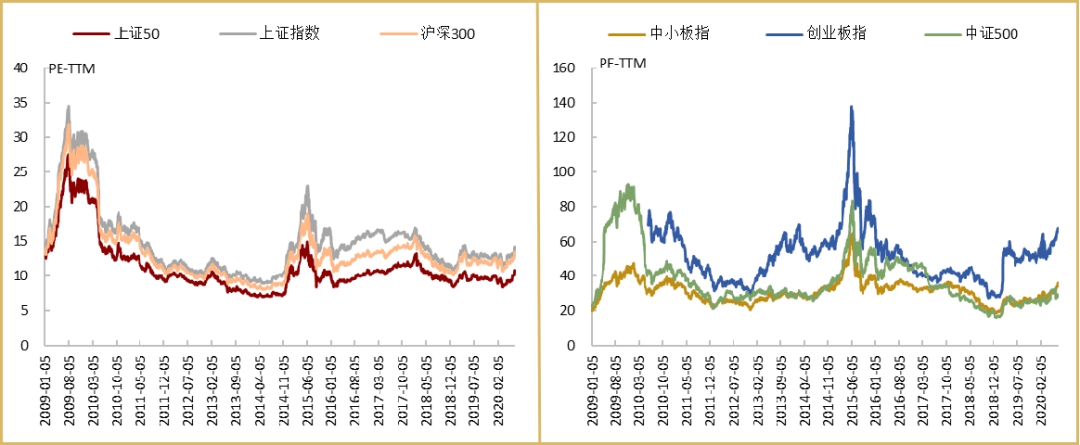

从A股估值看,目前仍处于合理范围,整体上尚未出现非理性的泡沫现象,近期上涨幅度较大的金融地产很大程度上是估值修复性质的补涨。

图1:A股各大指数估值水平

数据来源:wind,招商证券研究二部

No.2

市场风格会转变吗?金融股还能买吗?

消费、科技还能坚持吗?

不要再纠结于市场风格变或不变这个意义不大的问题,有没有持有金融、消费、科技这三个长期能带来超额收益的板块才是关键。

如果以近半个月的视角看,市场风格已经转变了,金融地产是周期股、低估值价值股的代表,医药消费、科技是成长股,金融地产的大涨还不叫风格转变吗?!

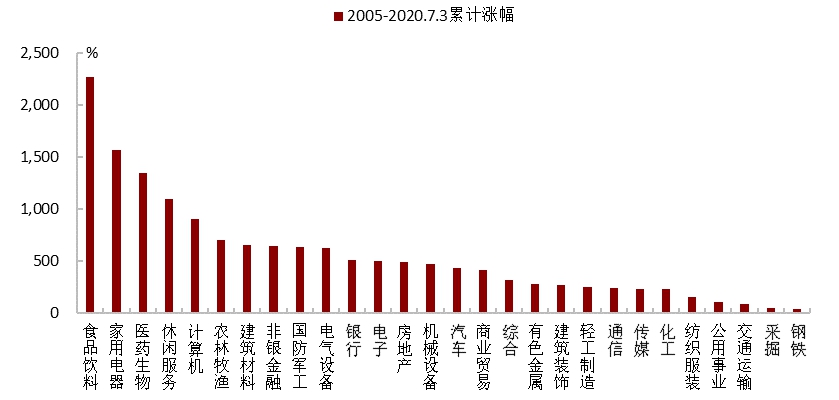

但如果以十到十五年的长度来考察A股市场,A股一直是结构性牛市,涨幅最好的三大板块就是大消费(食品饮料、家电、医药、休闲服务)、科技(计算机、电子、电力设备)、金融,其他行业远不能跑赢平均涨幅。其中,消费板块因其盈利增速高且业绩波动率低,往往能够穿越牛熊,而金融行业的特点是在牛市中弹性更大,在历次牛市时往往获得领先的收益,但在熊市中跌幅也较大,波动率比较高。从长期角度讲,无论是上半年医药、食品饮料的大幅上涨,还是近期金融板块的大幅上涨,其实都跟过去十几年来行业板块的表现特征没有区别,所以,也可以说市场风格没有变。

图2:消费、科技、金融长期回报较高

数据来源:wind,招商证券研究二部

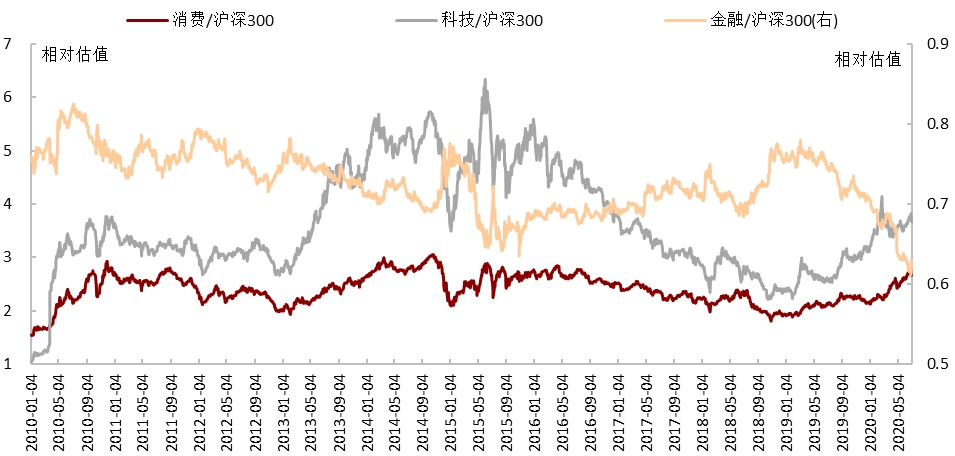

从估值比较来看,金融板块目前仍具吸引力、仍有上涨空间。从绝对估值来看,截至2020年7月3日,金融、消费、科技三大板块的PE分别处于过去十年来的44.10%、83.65%和70.91%分位;从相对估值来看,金融、消费、科技三大板块相对于沪深300指数的相对估值分别处于过去十年来的0.63%、79.85%和62.80%分位。从基本面看,5月份主要上市券商利润同比超60%,3-5月份保险公司保费收入增速连续三个月回升,银行基本面则将受益于经济持续回升和信用持续扩张。尽管近期涨幅较大,但金融板块估值仍有吸引力。

图3:金融板块相对于大盘的估值处于历史低位

数据来源:wind,招商证券研究二部

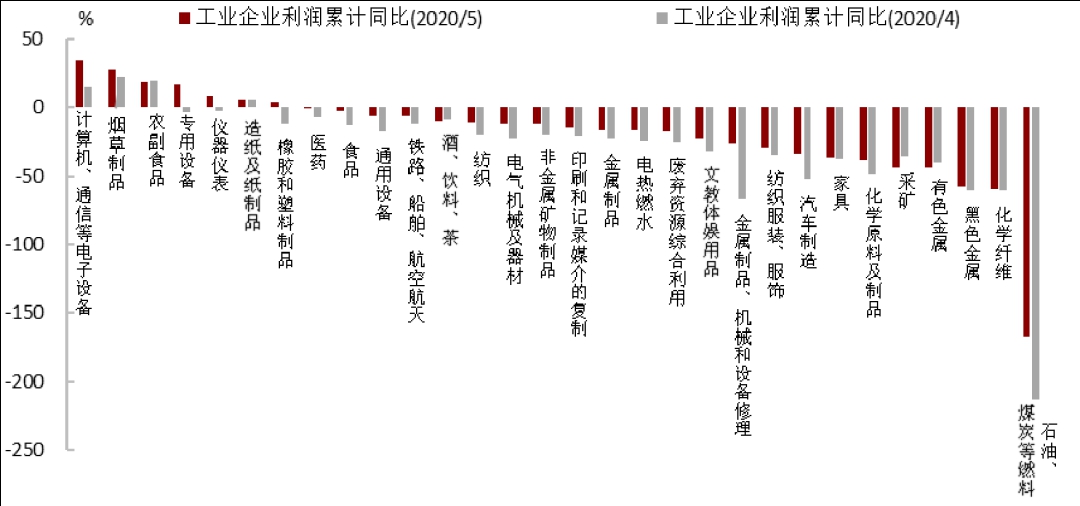

消费和科技板块估值虽然处于历史中枢偏上位置,但行业景气度较高、增长恢复明显,下半年基本面的修复会消化掉一部分估值。5月份中国工业企业利润增速已转负为正,其中增速较高或明显提速的行业主要集中在科技制造业和消费品制造业,例如计算机、通信、电子、专用设备、仪器仪表等,以及农副食品加工、烟草等消费品,汽车、家电、食品、文体娱乐用品则较4月份出现了大幅提升。所以,大消费和科技板块暂时放慢脚步不意味着失去了持有价值。

图4:工业企业利润增速较高或明显提速的行业主要集中在科技制造业和消费品制造业

数据来源:wind,招商证券研究二部

总之,还是强调此前我们多次说过的那个策略:坚持金融、消费、科技三大板块均衡配置。唯有这样,金融涨了不会心慌,科技、消费涨了也不会心慌。

No.3

未来有哪些需要关注的风险因素?

从逻辑上讲,当经济恢复至正常水平、宽松的货币信贷政策开始退出之时,就是市场发生拐点的时候。我们预计四季度经济逐步恢复至5-6%附近,明年一季度在低基数的作用下,经济增速将超过10%,达到本轮经济增速反弹的高点,届时是个风险点。

从估值上看,各大指数上涨至历史波动区间上边缘附近时是风险点。目前以沪深300为代表的指数估值仍在合理区间范围内。

从技术上看,如果短期市场上涨过快,可能会出现获利盘了结带来回调或波动。

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

(作者:招商证券 )

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。