新股排查丨艾迪药业收入依赖关联方,盈利能力弱

6月30日,艾迪药业(688488.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,宣布在科创板上市,共发行股票 6000万股,发行价为13.99元/股,市盈率为285.07倍。

艾迪药业成立于2009年,系一家以人源蛋白产品生产、销售为主的生物制品企业,公司同时开展部分仿制药业务及经销雅培公司 HIV 诊断设备和试剂业务,还在布局开展抗艾滋病、抗炎以及抗肿瘤领域创新药物研发。财报显示,艾迪药业2019年营业收入为3.45亿元,同比增长24.67%,归母净利润为0.34亿元,同比增长290.45%。

7月7日,公司将开放网上申购,这只新股如何,南财AI新闻实验室新股排查课题组为大家扒一扒。

收入依赖大客户,盈利能力较弱

艾迪药业在6月30日发布的《首次公开发行股票并在科创板上市招股意向书》中,一共提示了45个风险。

南财AI新闻实验室整理发现,有三大风险跟公司的经营关联性高,值得投资者注意。分别是收入依赖大客户风险,现有业务与创新药业务协同性较低以及盈利能力较弱。

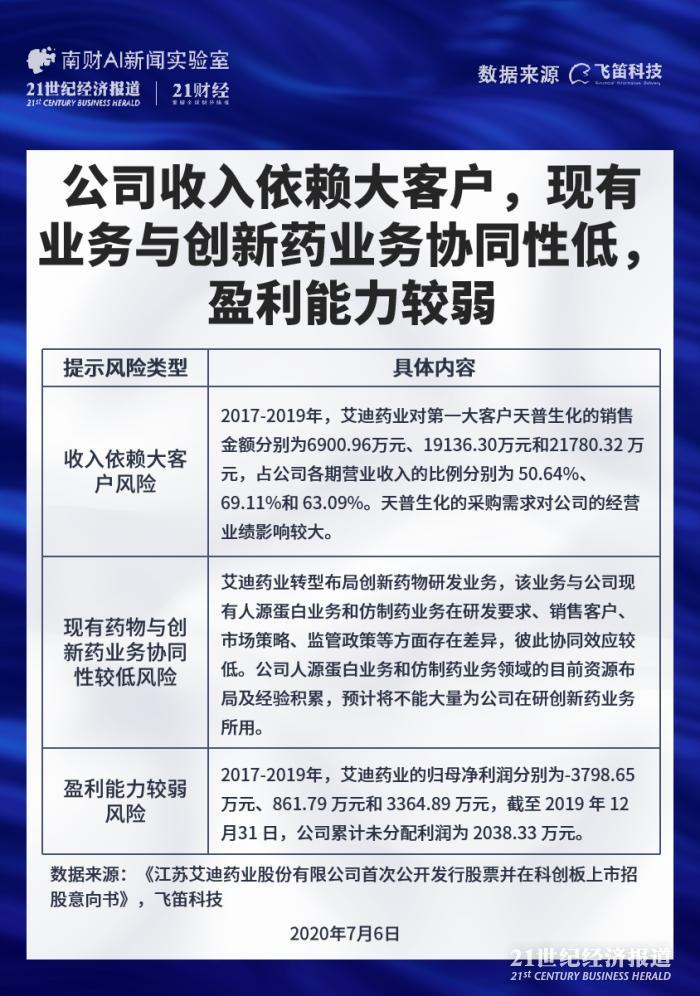

首先是收入依赖大客户风险,2017-2019年,艾迪药业对第一大客户天普生化的销售金额分别为6900.96万元、19136.30万元和21780.32 万元,占公司各期营业收入的比例分别为 50.64%、69.11%和 63.09%。天普生化的采购需求对公司的经营业绩影响较大。

艾迪药业解释销售较为依赖天普生化,主要是因为注射用乌司他丁和注射用尤瑞克林系天普

生化独家品种,公司亦是目前唯一能够向天普生化规模化提供乌司他丁粗品和尤瑞克林粗品的供应商,双方形成了长期产业合作关系。同时也提示,如果与天普生化的产业合作关系发生重大不利变化或者天普生化经营状况发生波动而公司又不能及时化解相关风险,可能将会对公司经营业绩产生较为重大不利影响。

其次是现有药物与创新药业务协同性较低,艾迪药业转型布局创新药物研发业务,该业务核心在于潜力品种遴选、合成路线开发、临床前药理毒理及药代动力学研究、临床试验观察及分析、原料及制剂工艺优化以及上市后学术信息传递、不良反应收集等,与公司现有人源蛋白业务和仿制药业务在研发要求、销售客户、市场策略、监管政策等方面存在差异,彼此协同效应较低。

艾迪药业提示,公司人源蛋白业务和仿制药业务领域的目前资源布局及经验积累,预计将不能大量为公司在研创新药业务所用,可能会导致公司与其他创新药企相比存在研发周期较

长、市场落地较慢的风险。另一方面,公司经销 HIV 诊断设备及试剂业务,除了在销售渠道和市场终端用户方面可能与公司在研抗艾滋病领域创新药物存在交叉以外,在其他方面与公司创新药业务协同性较低。

第三是盈利能力较弱风险,2017-2019年,艾迪药业的归母净利润分别为-3798.65 万元、861.79 万元和 3364.89 万元,截至 2019 年 12 月31 日,公司累计未分配利润为 2038.33 万元。

艾迪药业提示,公司现有业务的盈利能力相对较弱,创新药物尚未上市销售且仍在持续推进相关研发,预计未来仍需要大量资金投入,且公司无法保证取得新药上市批准,则公司盈利能力较弱态势将持续存续或累计未分配利润可能变为负数进而无法实施利润分配,可能会对公司资金状况、业务拓展、人才引进、团队稳定、研发投入等方面产生重大不利影响。

关联交易的合理性引关注

艾迪药业登陆科创板,上交所一共提出三轮问题,公司分别在2019年12月17日,2020年1月20日以及2020年4月9日作出回复。

上交所关注的问题中,关联交易的合理性,通过排他性约定保证竞争地位的合规性以及专利授权问题值得注意。

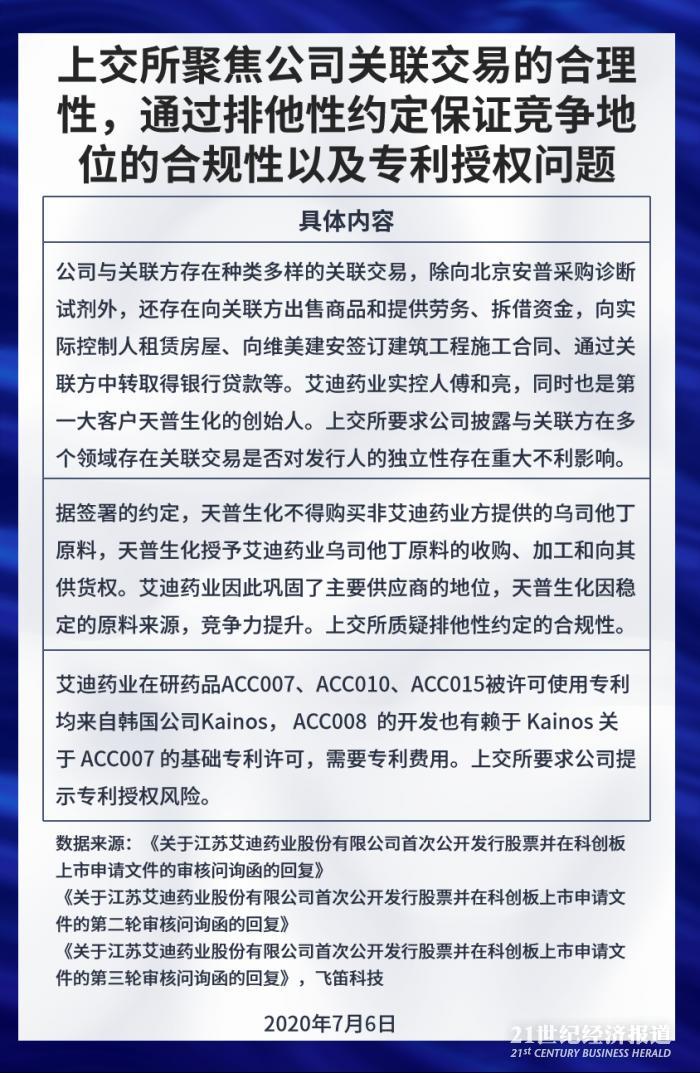

首先是关联交易的合理性,据招股书披露,公司与关联方存在种类多样的关联交易,除向北京安普采购诊断试剂外,还存在向关联方出售商品和提供劳务、拆借资金,向实际控制人租赁房屋、向维美建安签订建筑工程施工合同、通过关联方中转取得银行贷款等。艾迪药业实控人傅和亮,同时也是第一大客户天普生化的创始人。上交所要求公司披露与关联方在多个领域存在关联交易是否对发行人的独立性存在重大不利影响。

艾迪药业解释与关联方在多个领域存在关联交易均具有商业实质,具有必要性和合理性,对公司的独立性不存在重大不利影响。除与北京安普 HIV诊断设备及试剂采购、乌司他丁粗品中转香港优瑞出口至印度、关键管理人员薪酬、实际控制人及其一致行动人为发行人提供担保事项外,其余事项预计不会持续发生。

其次是通过排他性约定保证竞争地位的合规性,上交所关注到公司和天普生化多次约定,天普生化不得收购非艾迪药业方提供的乌司他丁原料。此外,注射用乌司他丁相关化合物、配方、急性胰腺炎等适应症领域均不受专利保护,但多年来仍系天普生化独家品种,公司认为原因在于新企业申报乌司他丁仿制药的除生产需具备较强的工艺外,还需具备稳定、可溯源的原料药来源,因此申报获批壁垒较高。同时,公司与天普生化签署合同,天普生化授予公司乌司他丁原料的收购、加工和向其供货权。

上交所提出质疑,艾迪药业与天普生化的排他性约定是否意味着:新企业无法通过与艾迪药业合作获得稳定可溯源的原料药来源而无法突破申报壁垒,进而降低新竞争对手对天普生化的冲击,而天普生化独家拥有乌司他丁。天普生化不得收购非艾迪药业方的其他厂家提供的乌司他丁原料,维持了艾迪药业主要供应商的地位,双方均通过前述排他性的约定维持其竞争地位,上述约定是否违反《反不正当竞争法》及反垄断等相关规定。

艾迪药业解释,竞争企业可能因在技术层面难以满足现有监管部门对原料来源与控制、病毒去除、制备工艺、质量控制的要求,而难以突破申报壁垒。乌司他丁多年为天普生化独家品种的现状并非因为新企业无法与公司建立合作导致。

艾迪药业强调天普生化系国内独家拥有注射用乌司他丁生产批件的企业,公司拥有树脂吸附工艺核心技术,是目前唯一能够规模化提供乌司他丁粗品的供应商。因此,目前公司向天普生化独家供货的现状是两家的市场竞争地位导致,并非因为双方所签署之排他性约定所形成。公司认为此排他性约定不属于《反不正当竞争法》及反垄断等相关规定的情形。

第三是专利授权问题,艾迪药业在研药品ACC007、ACC010、ACC015被许可使用专利均来自Kainos, ACC008 虽然系公司自主开发的包含 ACC007、替诺福韦和拉米夫定单片复方制剂,

但是 ACC008 的开发也有赖于 Kainos 关于 ACC007 的基础专利许可。上交所要求公司提示专利授权风险。

公司提示,公司仅拥有上述授权的中国区域权利而无全球权利。假如在研药品通过临床试验,Kainos 亦可择机向其他竞争对手授权海外权利,从而可能间接影响公司的知识产权利益。同时,专利许可协议的遵从依赖于 Kainos 对合同义务的遵守,尽管合同约定公司的中国区权利是独家的,但若 Kainos 违约,从而可能直接影响公司的知识产权利益。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)