6月30日,伟思医疗(688580.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,拟公开发行1709万股,发行价格为67.58元/股,发行市盈率为48.88倍。

公司属于中国康复医疗器械行业,公司致力于在盆底及产后康复、神经康复、精神康复等细分领域为医疗及专业机构提供康复产品及整体解决方案,主要产品为电刺激类、磁刺激类、电生理类设备、耗材及配件等。2019年,公司实现的营业收入为3.19亿元,同比增长53.47%,归母净利润为9972万元,同比增长57.37%。

7月8日,伟思医疗将开放网上申购,这只股有哪些风险点值得关注?以下南财AI新闻实验室为大家扒一扒。

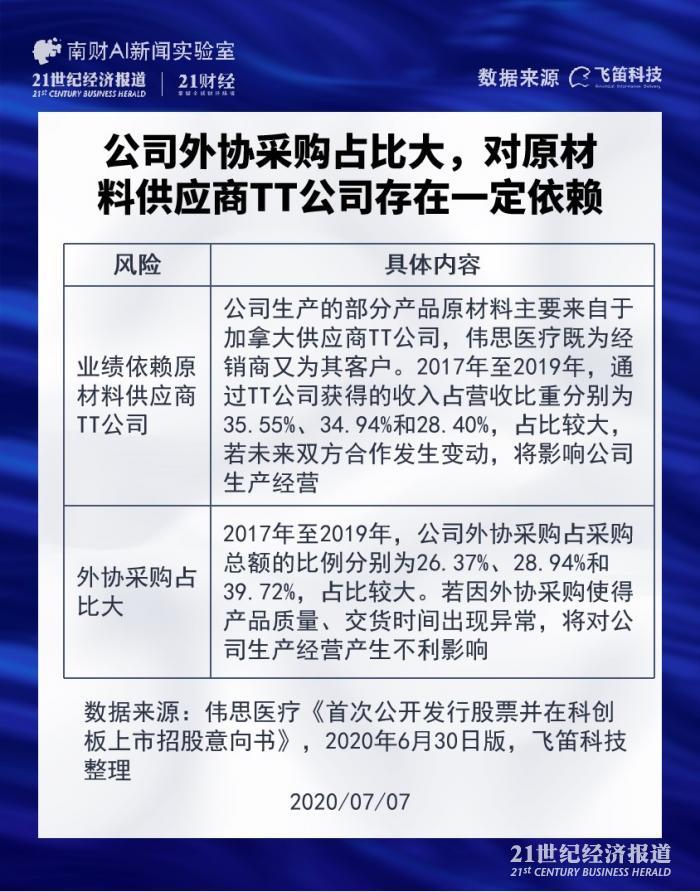

对原材料供应商TT公司存在依赖

公司招股说明书披露的风险点中,有两大风险值得关注。

首先是公司收入依赖原材料供应商TT公司的问题。加拿大TT公司是一家生物反馈、神经反馈和精神生理仪器制造商,拥有ISO13485医疗器械认证等多项资质。据招股书,公司与TT公司存在两种合作模式,一种是作为经销商采购TT公司的整套产品,另一种是作为客户采购TT的零部件,并通过研发设计形成自身的医疗/非医疗器械产品。2017年至2019年,两者合计收入为5091万元、7205万元和9004万元,占主营业务收入比重分别为35.55%、34.94%和28.40%,占比较大。

公司提示,若未来公司不再向TT公司采购部件或TT公司经营策略调整或更换合作方,将影响公司相关产品的生产和销售,从而对公司的生产经营产生不利影响。

其次为外协采购占比大的风险。公司塑胶件、PCBA、医用配件等部件主要采用外协方式进行生产,2017年至2019年,公司外协采购占采购总额的比例分别为26.37%、28.94%和39.72%。公司提示,如果公司未能切实有效执行管理措施,可能对产品质量、交货时间等带来一定风险;同时,如果外协厂商无法按照协议约定保质保量提供产品,或者违反约定导致公司技术及商业秘密泄露,将会对公司生产经营产生不利影响。

销售费用高于同行

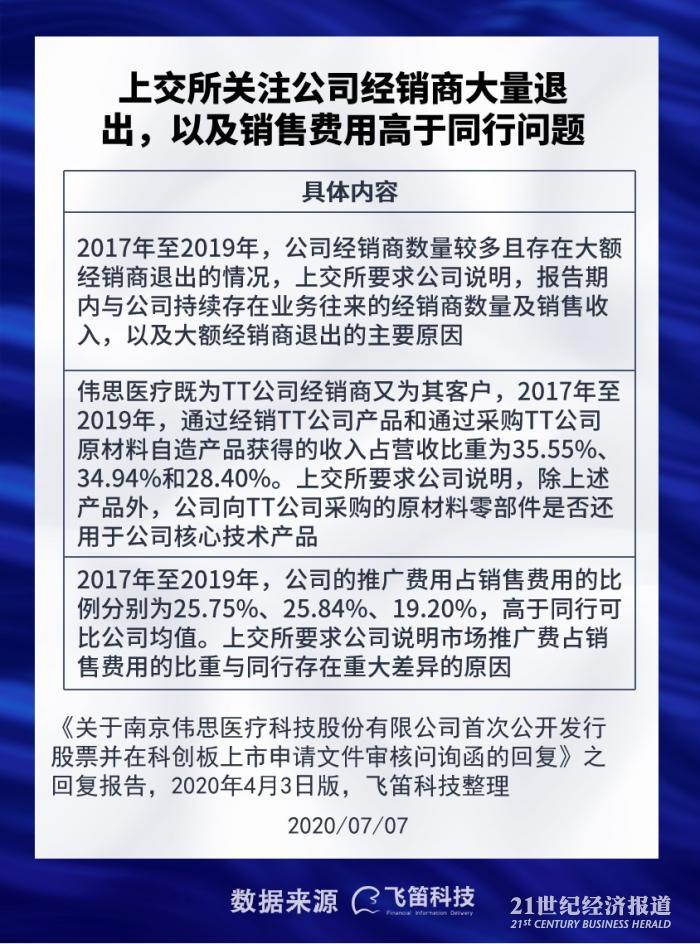

针对公司发布的招股书,上交所共给出了两轮问询函。其中,经销商大量退出、公司向主要供应商采购的原材料是否用于核心技术产品、以及销售费用高于同行可比公司问题。

第一个问题,公司采取以经销为主的销售模式,2017年至2019年,公司经销收入占主营业务收入的比例分别为95.71%、99.48%和99.09%,占比高。由于公司经销商数量较多且存在大额经销商退出的情况,因此,上交所要求公司说明,报告期内与公司持续存在业务往来的经销商数量及销售收入,以及大额经销商退出的主要原因。

公司披露,2017年至2019年,公司的经销商数量分别为727家、827家和796家。数量众多,原因在于公司终端客户主要为公立医院、民营医院及其他机构,遍布全国各地,同时公司主要以地市为单位向经销商授予经销区域。公司表示,上述经销商中,采购金额小于10万的经销商数量虽多,但销售金额占经销收入的比重小,报告期内均为10%以下;而采购金额大于50万的经销商数量虽少,但销售金额占经销收入的比重大,报告期内均为70%以上。

2017年至2019年,公司经销商进出数量较多,其中,进入数量分别为477家、498家和434家;退出数量分别为295家、398家和465家,主要为收入小于10万元的经销商。收入大于50万元主要经销商的进出数量相对稳定,其中,进入数量分别为12家、28家和44家;退出数量分别为1家、4家和9家,进入家数大于退出家数。50万元以上的大额经销商减少的主要原因是经销商业务转型或自身经营策略变化而不再合作或基于商务原因双方未能达成继续合作意向。

第二个问题,据公司招股书,公司自2003年与TT公司签署合作协议开始业务合作,业务一直持续至今。公司既为TT公司的经销商,也向TT公司采购零部件生产自身产品。2017年至2019年,经销TT公司产品及采购TT公司原材料加工两类产品收入占公司主营业务收入的35.55%、34.94%和28.40%。上交所要求公司说明,除上述两类产品外,公司向TT公司采购的原材料零部件是否还用于公司核心技术产品。

对此,公司表示,公司向TT公司采购的原材料零部件同时还用于公司MyoTrac系列及多参数生物反馈仪两类产品,这两类产品属于公司的核心技术产品,2017年至2019年,这两类产品所得收入占主营业务收入的7.60%、12.74%和14.10%。

第三个问题,据公司招股书披露,2017年至2019年,公司的销售费用占营业收入的比重分别为29.02%、25.59%、23.56%,高于同行可比公司(普门科技、心脉医疗、爱朋医疗、迈瑞医疗)2017年至2018年的平均值21.86%、22.41%。同期,公司的推广费用占销售费用的比例分别为25.75%、25.84%、19.20%,远高于同行可比公司2017年至2018年的平均值18.05%、17.94%。因此,上交所要求公司说明市场推广费占销售费用的比重与同行业可比公司存在重大差异的原因。

上述四大同行可比公司中,由于心脉医疗、爱朋医疗的市场推广费占销售费用的比重与公司较为接近,因此公司主要分析了与普门科技、迈瑞医疗的主要差异。公司解释,普门科技对经销商SYSMEX(全球知名的临床检验综合方案提供商)的销售收入中,SYSMEX承包了市场推广费,且由于SYSMEX知名度高,降低了普门科技其他体外诊断产品的销售难度,增加了销量;而迈瑞医疗是国内最大的医疗器械公司,市场知名度高。因此这两家公司的推广费用占销售费用的比重低。

除以上风险外,据启信宝数据,跟公司司法风险相关的消息18则,主要以知识产权权属侵权纠纷为主。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)