中国版公募REITs指引发布,使其迎来新的发展时代,在满足不同层次投资者的投资需求后,基础设施REITs的税收问题也引起诸多关注。

根据中国经营报消息,目前财税部门正在积极研究针对公募REITs的税务政策,这些政策包括资产的重组,收购,持有运营,分配等各个环节所涉及的各种税项,通过这些政策的研究以解决市场参与者潜在的税收痛点。

REITs作为一种金融工具,是实现不动产证券化的重要手段。在我国经济的宏观背景下,发展公募REITs势在必行。

如果因为REITs在设立和运营环节的税负考虑,导致项目发起人的原动力不足,投资者的收益率不高,并不利于推动公募REITs的发展。

【REITs指数】半年度报告指出,从国外的发展经验看,税收优惠和基于税收的金融创新是REITs 发展的驱动力,而国内在租金收益率低的情况下,REITs面临的税务问题更为突出,使得发起人的动力不足,投资者的收益率不高,有必要予以解决。

4月30日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,目前试点采取“公募基金+资产证券化”的模式,产品架构相对复杂,层级较多。可能存在税收政策不明确和重复征税的问题,导致税负过重,原始权益人动力不足,不利于试点开展。建议进一步明确各环节相关税收政策并给予适当优惠,从而更好地推动REITs试点。

REITs的设立过程可以产生大量的税收增量,这些增加的税收在不设立REITs 的情况下通常不会即时产生,因而为制订优惠政策提供了空间。该类税收优惠一般不会改变资产的计税基础,从而在未来发生出售等应税行为时,不引起税收的减少和流失。

另外REITs有助于提升不动产投资市场的活跃度,优化投资市场结构,从而在一定程度上起到开拓税源和增加税收的效果,具有积极作用。我们希望相关部门能够遵循税收中性原则,对设立、运营和退出等各环节的税负给予优惠待遇,推动REITs发展。

【REITs指数】还指出,从国际经验看,税收优惠是REITs产生和发展的重要驱动因素。REITs诞生于美国,其标志是将REITs这种新的税收概念主体纳入国内税法典。税收优惠政策是REITs吸引房地产融资的重要因素,也是政府引导和推动REITs市场健康快速发展的重要工具。国际市场上,虽然各国家和地区税收制度存在差异,但为支持REITs市场发展,在REITs产品上基本都推出了税收优惠政策。

目前,境内已推出类REITs产品。类REITs产品架构下的税收制度实践对于推出真正的REITs具有较强的参考意义。但当前类REITs产品未享受税收优惠政策,整体税收负担较重。现行税收制度下,物业资产为实现风险隔离而重组的过程在税收处理上与物业资产销售类似,产生了较高的交易税费,如土地增值税和增值税等,造成了较大的税收负担。同时,类REITs产品运营过程也存在双重征税情况,影响了产品投资收益,也降低了物业持有人发起REITs项目的积极性。

REITs搭建的重要税务问题

毕马威中国指出,REITs在搭建过程中一般的交易路径涉及四个阶段,首先是进行资产剥离。一般来说,原始权益人首先需要将底层不动产资产通过重组的方式置入到新设的SPV公司,置入的方式一般是通过正向剥离的方式,有一些情况也会通过反向剥离的方式。

第二个环节就是原始权益人安排认购设立的私募基金的份额,并且对私募基金的份额进行最低出资的实缴。私募基金接着参照股权的公允价值,向原始权益人取得SPV的股权。接着是设立资产支持计划,专项计划向原始权益人取得私募基金的份额。

之后,公募基金认购资产专项计划的份额,募集资金后资产支持计划同步完成对私募基金剩余的认缴出资,以及后续完成对SPV股权对价的支付续完成,REITs搭建重组就完成了。

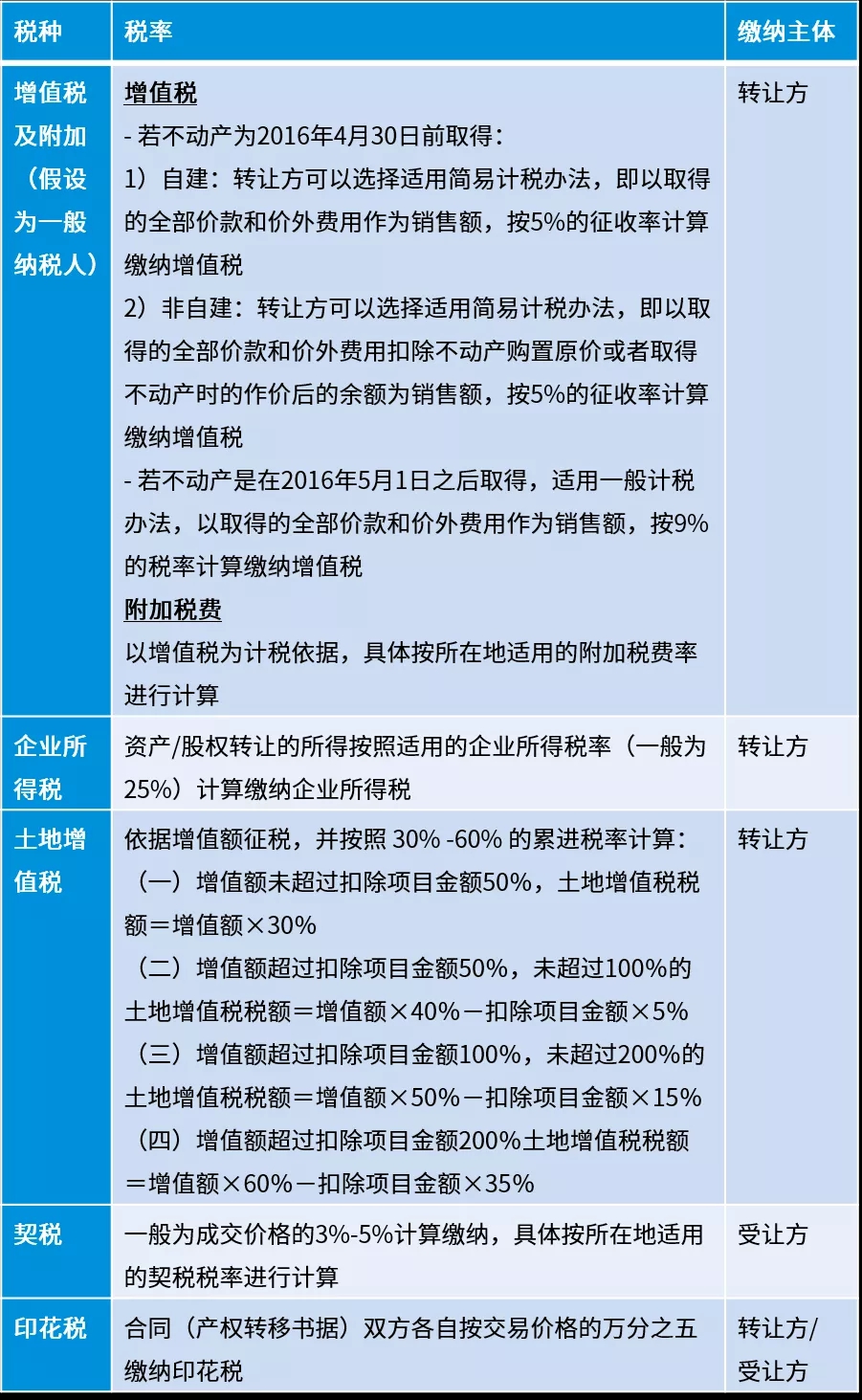

在资产剥离环节,原始权益人把标的不动产通过资产转让或投资方式注入到新设SPV项目公司。如在重组环节,无论是资产转让还是股权转让,需考虑到以下的主要税务成本:

资料来源:毕马威中国

对REITs产品制定相关税收优惠政策的建议

全国政协委员张野曾建议,一是在REITs设立过程,对部分主要税收进行递延或减免。首先,对土地增值税进行一定程度的递延。鉴于REITs成立后原物业持有人一般仍持有较大比例的REITs份额,REITs设立过程在性质上不同于一般意义上的对外销售,建议对拟发行REITs产品的企业按所持份额比例暂缓征收土地增值税,当企业对外转让自持REITs产品份额时,再按照原计税基础补缴剩余土地增值税款。

其次,对增值税进行免征。根据财税有关规定,“在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,不征收增值税”。建议财税部门依据相关规定,明确REITs产品设立时将物业资产转让至项目公司过程可以适用“不征收增值税”的条款。

二是在REITs运营过程,对REITs收入及资本利得向投资人分配的部分免征所得税。在目前个人所得税考虑全口径收入背景下,建议借鉴国际成熟经验,在REITs层面进行税收减免避免双重征税,即对REITs的租金等各项收益以及买卖楼盘的资本利得中向投资人分配的部分免征企业所得税,投资人正常缴纳个人所得税。

全国人大代表李晓林李晓林建议对REITs产品制定相关税收优惠政策,他分别就土地增值税、增值税、房产税、所得税、印花税等提出了自己的解决方案。

建议对拟发行REITs产品的房地产企业暂缓征收土地增值税,当原始权益人对外转让权益性份额,或REITs产品对外市场化处置资产或对应项目公司股权时,原始权益人再按照原计税基础补缴相应土地增值税款。

增值税设立环节简化不征收条件,运营环节仍按5%简易征收。

当前实践中,REITs产品下的项目公司通过资产重组取得的不动产,同样被视为在2016年5月1日后取得,适用11%销项税率。对于租赁住房及其他各类商业地产而言:若其适用财税〔2016〕36号文规定不征收增值税,则项目公司无法取得进项税票,且其固有的成本费用结构导致其难以取得运营期间足够的进项税额与之抵扣,在此情形下项目公司的实际增值税负担会明显高于5%,从而降低投资人收益。

按照实质重于形式的原则,建议对于《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目,在进行REITs操作、资产转移至新设项目公司后,继续沿用简易计税办法,按照5%的征收率计算缴纳增值税。

此外,还可尝试对租赁住房等国家鼓励民生领域REITs项目适用低税率,设立环节递延缴纳所得税,免征印花税,运营环节减免征收所得税等措施。

集中租赁、自持性租赁等机构租赁模式是未来大中型城市住房租赁的发展趋势,在这个过程中,土地、金融、税收和法律相关政策措施配套支持,相信当前发展中遇到的瓶颈必能突破。

建议土地增值税在REITs产品架构下递延缴纳。

根据财税〔2015〕5号文第四条规定,单位、个人在改制重组时以国有土地、房屋进行投资,对其将国有土地、房屋权属转移、变更到被投资的企业,暂不征土地增值税;第五条规定,上述改制重组有关土地增值税政策不适用于房地产开发企业。

李晓林认为,房企作为国内主要的物业持有方和现阶段国内REITs市场,特别是租赁住房及PPP基础设施领域REITs市场的重要参与主体之一,很多资产累计增值幅度较大,设立环节重组过户操作的土地增值税负担较重,在设立环节即征收的土地增值税将抑制房地产开发企业参与REITs项目的积极性。他同时建议对拟发行REITs产品的房地产企业暂缓征收土地增值税,当原始权益人对外转让权益性份额、或REITs产品对外市场化处置资产或对应项目公司股权时,原始权益人再按照原计税基础补缴相应土地增值税款。

建议增值税设立环节简化不征收条件,运营环节仍按5%简易征收。

《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,不征收增值税。

对REITs而言,项目公司仅作为产品的风险隔离手段,资产相关的运营管理工作由另行聘任的资产服务机构完成。因此,项目公司内部不仅不需要人员,还会因人员的存在给REITs产品的有序管控增加难度。建议明确在拟发行REITs产品下,将“劳动力”从不征收增值税的必要条件中免除。

若通过资产划转或资产买卖方式进行资产重组,并缴纳了资产重组环节的增值税,项目公司取得了全额的进项税票,假设其长期运营,则应收租金对应的销项税额可逐年与进项税抵扣,但在几年内,进项税即被抵扣完毕,后期将面临11%的销项税率,税负压力较大。

按照实质重于形式的原则,建议对于《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目(“房地产老项目”),在进行REITs操作、资产转移至新设项目公司后,继续沿用简易计税办法,按照5%的征收率计算缴纳增值税。

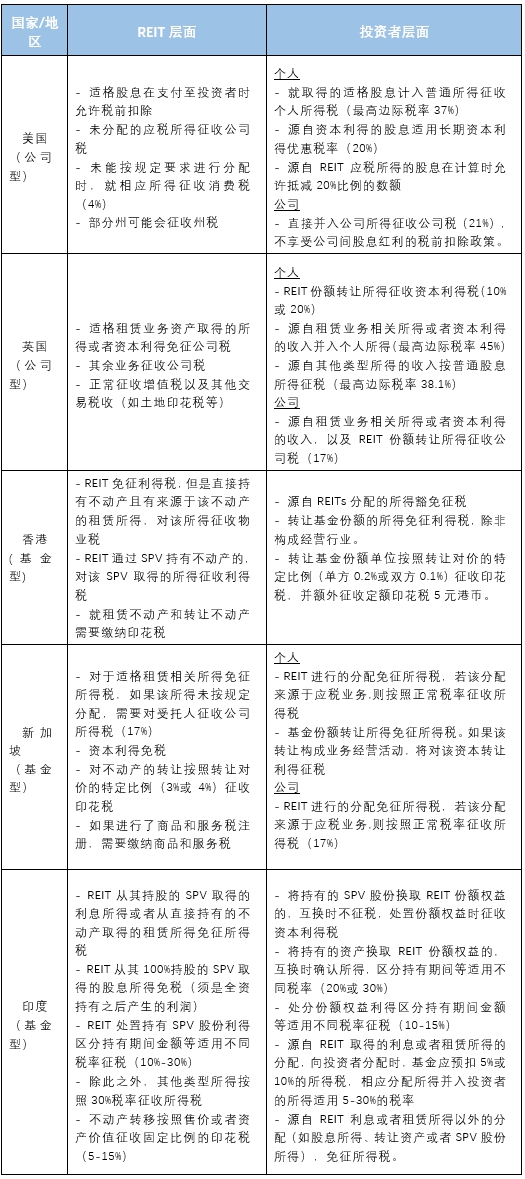

REITs税制要点梳理

以下是部分国家/地区的REITs税制要点,仅供概览性参考。

囿于篇幅,不涉及非居民投资者的情形,也对相应的法律条文依据予以省略。

资料来源:金杜所叶永青律师团队

(作者:REITs行业研究 )

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。