6月我国新增人民币贷款1.81万亿元(预期值1.77万亿元),新增社融3.43万亿元(预期值3.05万亿元),均超出市场预期;M2同比增长11.1%(预期值11.1%),符合市场预期。

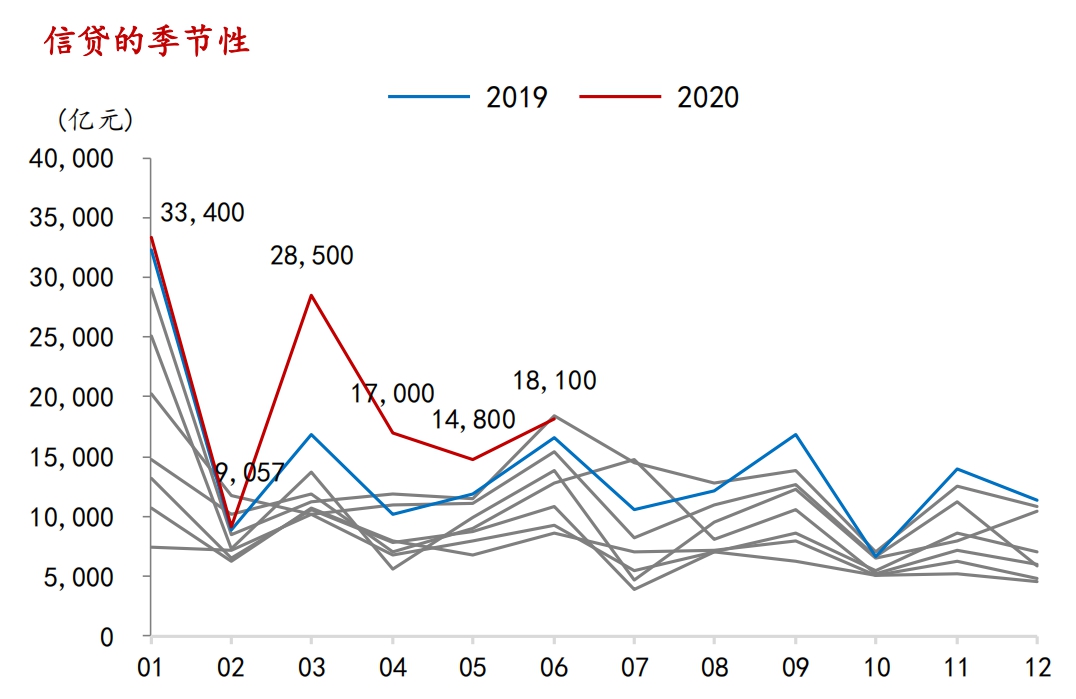

图1:6 月信贷增长略强于季节性

资料来源:WIND、招商银行研究院

一、信贷:总量有所回升,结构持续改善

6月新增人民币贷款1.81万亿元(同比多增0.15万亿元,环比多增0.33万亿元),表现略强于季节性,且信贷结构延续了自3月以来的改善势头。

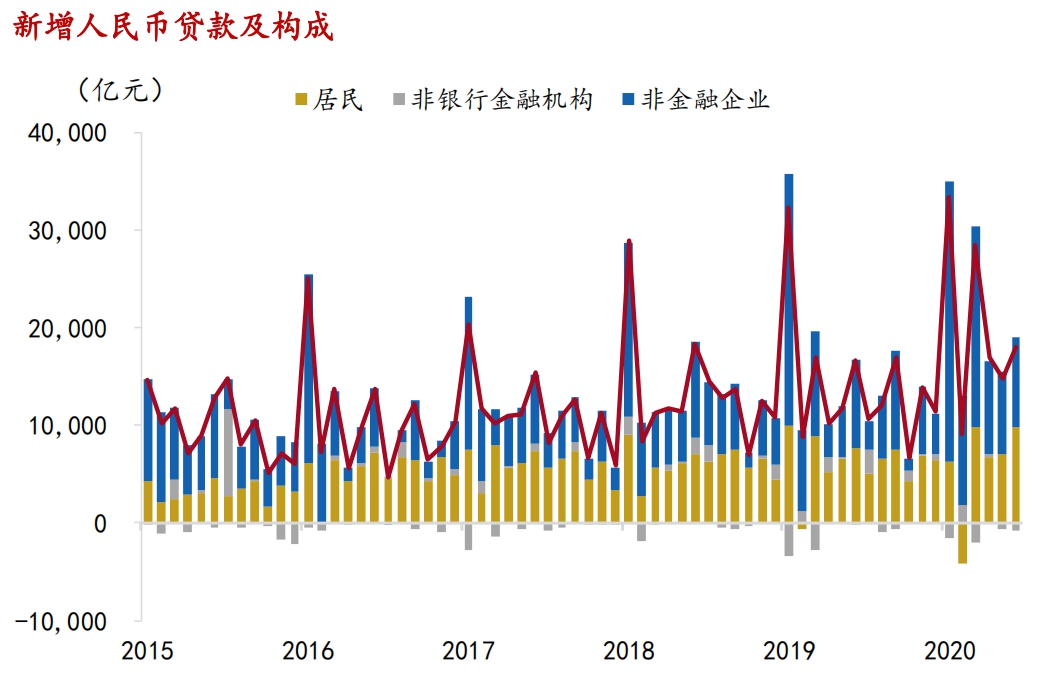

图2:新增人民币贷款及构成

资料来源:WIND、招商银行研究院

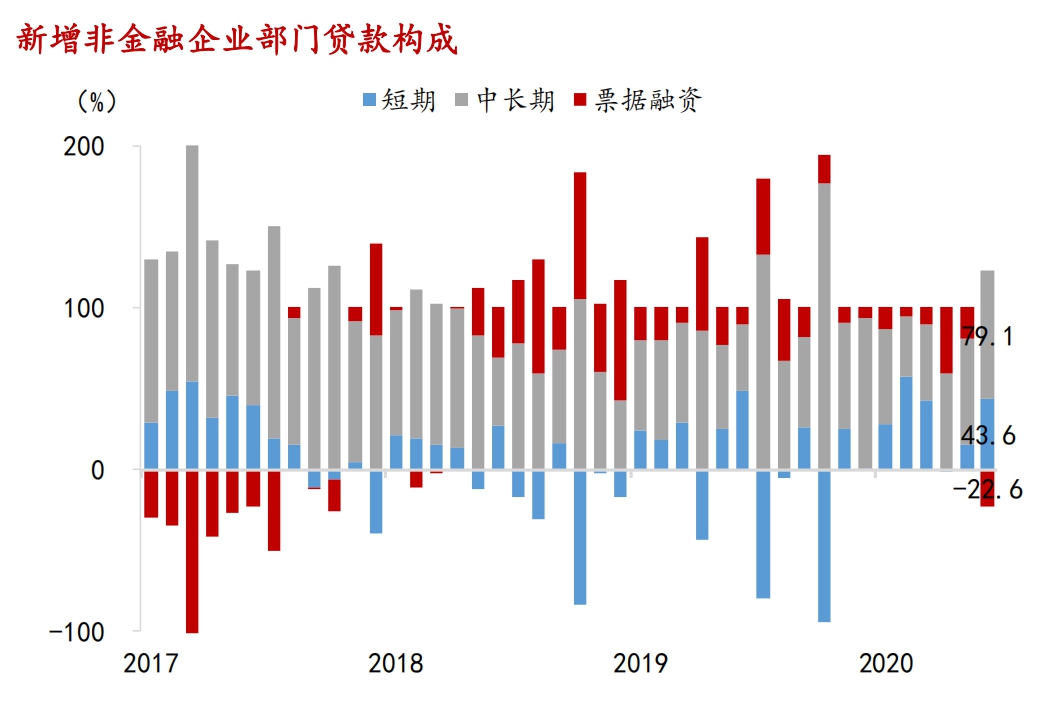

6月新增企业贷款同比基本持平,环比小幅上行819亿元。其中,中长贷同比多增3,595亿元,环比多增2,043亿元,占比上升至79%(前值65%),主要源于基建领域融资需求较强;制造业领域得到的支持加码、且需求亦有所复苏。短贷环比多增2,840亿元,而表内票据融资环比大幅减少3,690亿元,指向在监管打击“票据-结构性存款/理财”套利模式的背景下,6月票据利率快速上行,短贷对票据形成了替代。

图3:新增非金融企业贷款构成占比

资料来源:WIND、招商银行研究院

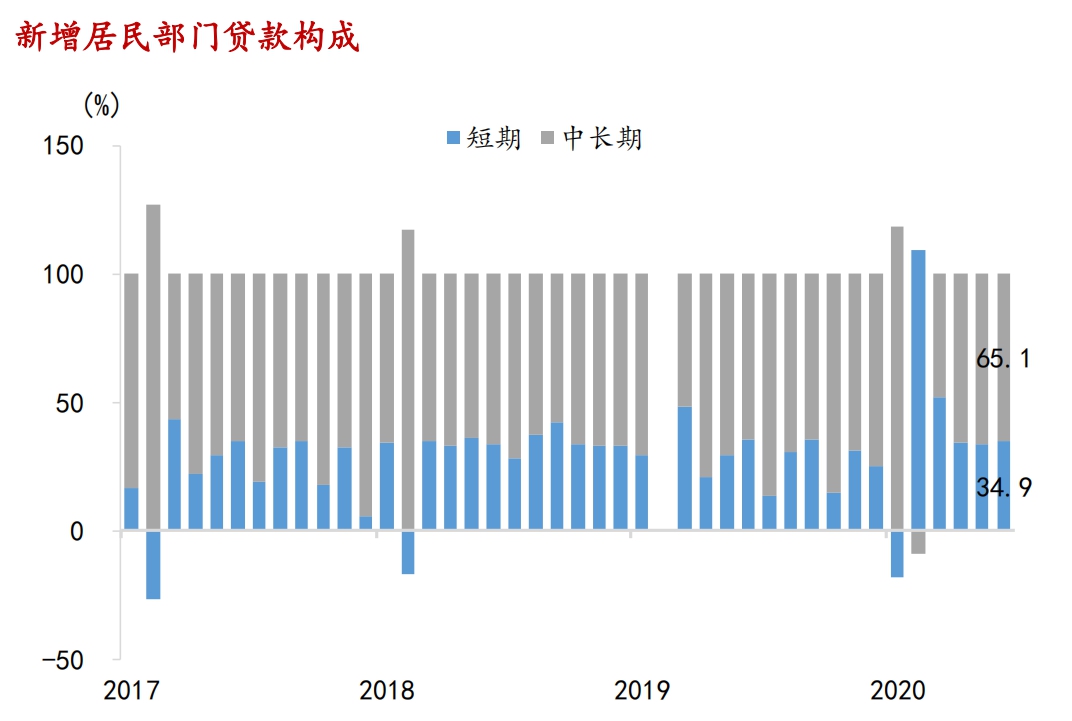

6月居民贷款同比多增2,198亿元,环比多增2,772亿元。其中居民短贷和中长贷分别同比多增733和1,491亿元,前者指向居民消费继续温和修复;后者与6月房地产销售大幅回暖有关,30大中城市商品房成交面积当月同比增速继续由5月的-2.3%“跳升”至6月的9.4%。

图4:新增居民贷款构成占比

资料来源:WIND、招商银行研究院

二、社融:信贷持续高增,非标延续收缩

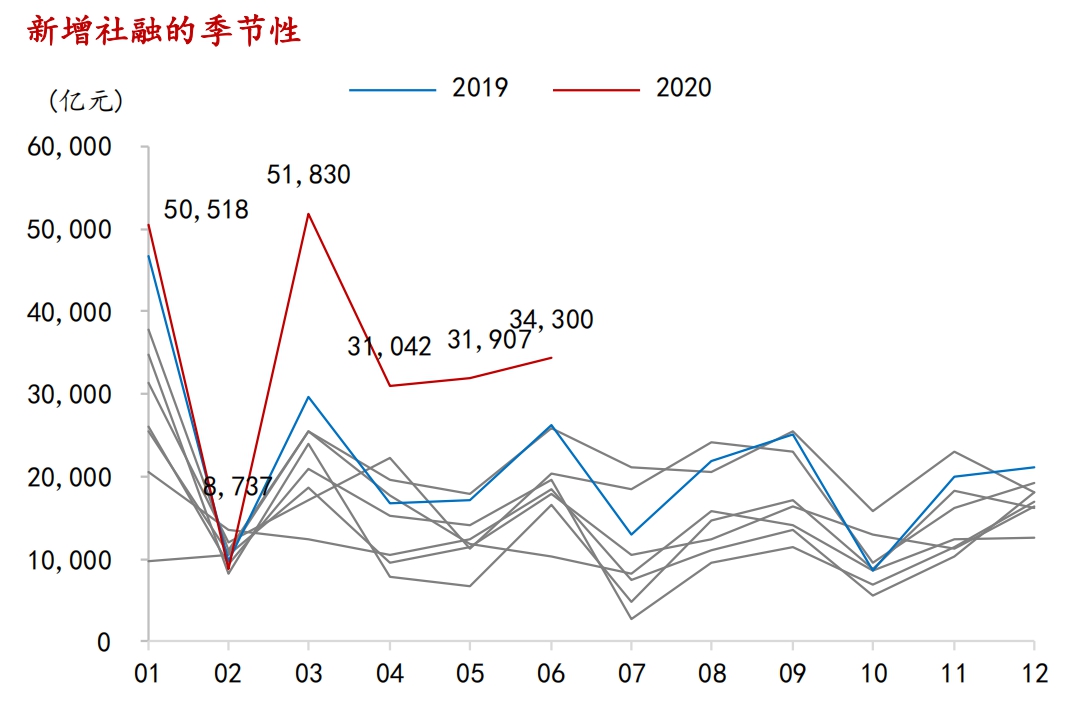

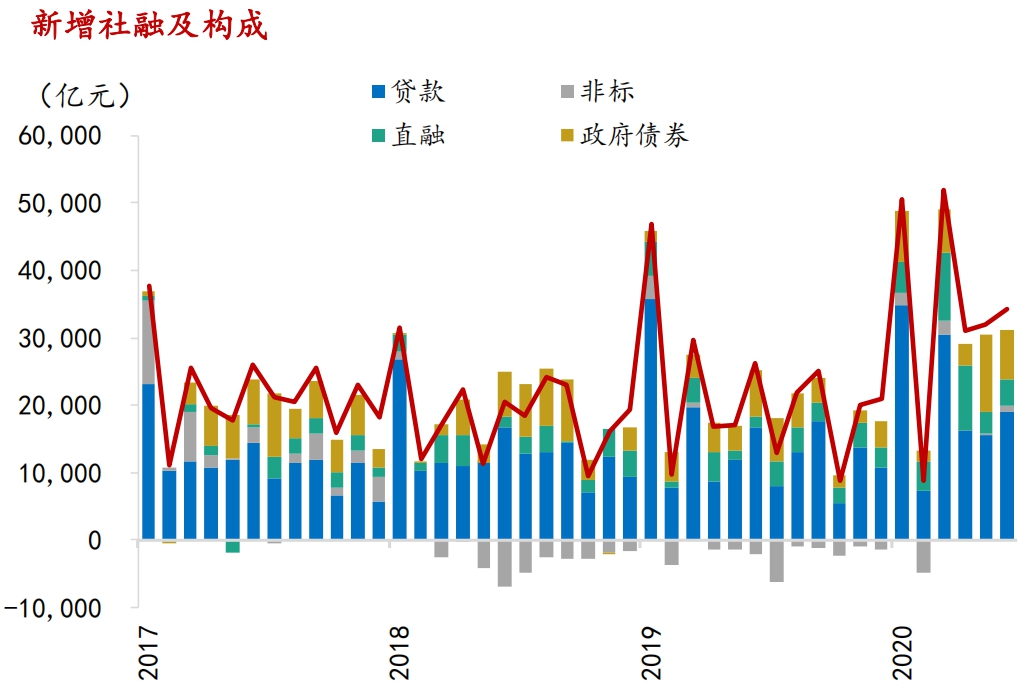

6月新增社融3.43万亿元(同比多增0.81万亿元),略高于市场预期的3.05万亿元,亦再度创下同期历史新高,主要是受到信贷继续放量的推动(同比多增0.23万亿元)。此外,表外票据、企业债券的同比虽表现较好,分别多增0.35和0.19万亿,但环比表现趋弱,主要是与货币政策结构性转向以“退空转”有关。

图5:6 月社融超季节性增长

资料来源:WIND、招商银行研究院

图6:新增社融及构成

资料来源:WIND、招商银行研究院

受5月以来债券市场大幅调整影响,企业债券融资整体较为低迷,6月融资额虽环比多增340亿元至3,311亿元,但显著低于3-4月均值9,587亿元。非标方面,金融严监管态势下,委托贷款和信托贷款持续收缩;未贴现银行承兑汇票环比多增1,353亿元,主要是因为表内贴现受到抑制,表内外票据仍合计环比减少2,337亿元。

6月政府债券净融资额同比多增533亿元,环比回落3,962亿元。据《政府工作报告》的安排,预计今年下半年政府债券净融资额有望达到3.7万亿元,同比大幅多增约1.4万亿元,成为下半年社融的重要支撑因素。

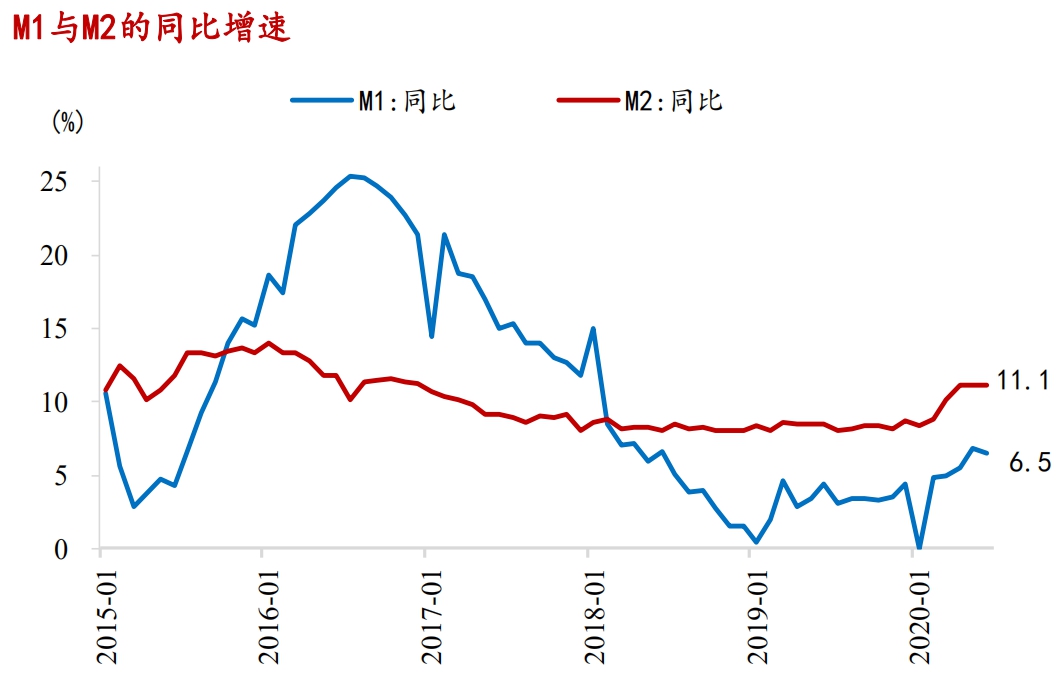

三、货币:M2-M1剪刀差走阔

6月M2同比增速持平于5月的11.1%,M1同比增速环比小幅下行0.3pct至6.5%,M2与M1间的剪刀差走阔。居民存款同比大幅多增1.05万亿元:一方面,居民消费意愿的彻底恢复尚需时日;另一方面,存款增长或面临结构上的分化,即以高收入者的存款增长为主,指向前期应对疫情的总量性政策或对收入分配产生负面效应。企业存款同比少增0.12万亿元,环比多增0.64亿元,基本符合季节性。M1增速小幅下滑但仍处在2019年以来的高位水平,指向企业的复工/投资进程稳步推进,交易需求较高。

图7:6 月 M2-M1 剪刀差走阔

资料来源:WIND、招商银行研究院

6月财政支出显著加快,同比多减1,082亿,环比减少1.9万亿,对M2形成支撑。此外,非银存款继续减少,指向6月债券类资管产品的赎回压力仍大。

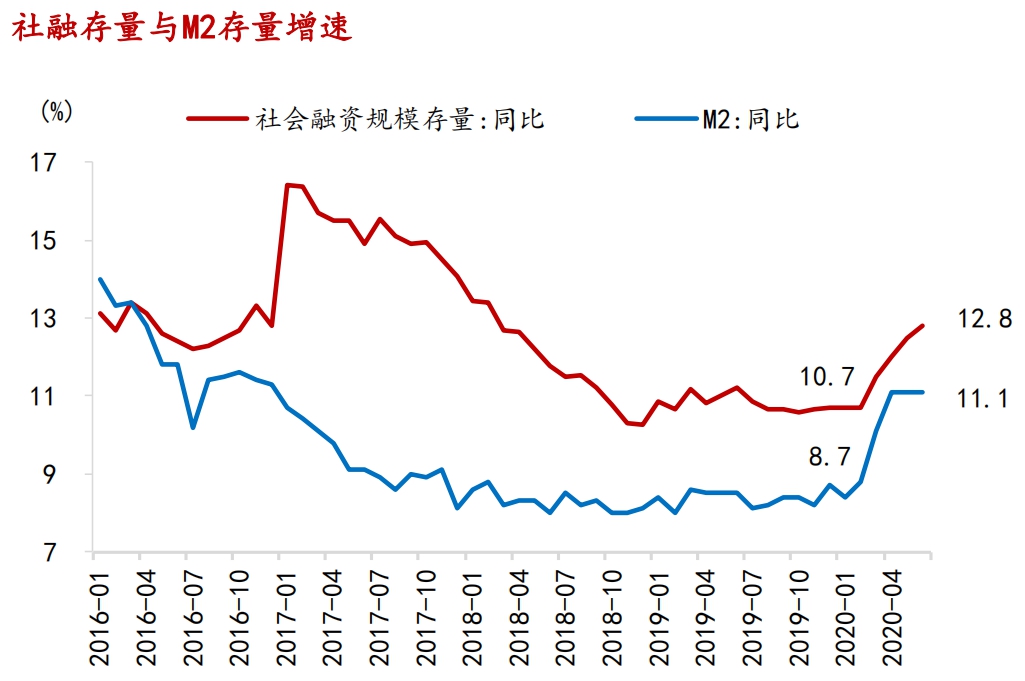

图8:社融存量与 M2 存量同比增速

资料来源:WIND、招商银行研究院

四、前瞻:信用扩张有望继续加速

总体来看,在“宽信用”“宽财政”的政策组合下,6月金融数据继续回暖,企业中长贷、居民中长贷是重要推动因素,背后反映的是基建/制造业/房地产领域不同程度的修复:基建投资显著放量、房地产韧性较强、而制造业修复压力仍存。今年上半年,金融数据持续亮眼,主要是政策引导下银行持续加大对实体经济的支持;随着经济逐步改善,下半年信用扩张则会更取决于实体经济融资需求的修复情况,其中最大的不确定性在于小微企业的融资困境。因此,预计下半年结构性货币政策工具的使用力度将进一步加大。7月1日,央行下调支农、支小再贷款利率25BP,显示政策重点已转向结构性“宽信用”,从而“直达”小微和民营企业、三农等特定领域,定向支持其信用扩张和贷款利率下行。

前瞻地看,根据央行行长易纲在618陆家嘴论坛上的讲话测算,预计今年末M2 和社融增速分别会上升至10.8%和13%(2019 年末为8.7%和10.7%,2020年6月末为11.1%和12.8%)。具体而言,下半年新增贷款约为7.9万亿,新增社融约为12.2万亿,将分别同比多增0.8和1.2万亿,意味着下半年信用扩张有望继续加速后趋稳,且“信贷投放节奏将与经济复苏的节奏相匹配”。

-END-

本期作者

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

杨薛融 宏观研究员

yangxuerong@cmbchina.com

(作者:招商银行 )

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。