7月9日,建霖家居(603408.SH)发布了《首次公开发行股票招股意向书》,拟公开发行4500万股,发行价格为15.53元/股,发行市盈率为22.98倍。

公司属于家居行业,主要从事厨卫产品、净水产品和其他产品的研发、设计、生产和销售。其中,厨卫产品包括淋浴系列、龙头系列、进排水系列和厨卫附属配件,净水产品包括净水器和净水配件,其他产品包括空气处理产品、护理产品、家电配件和管道安装等家居产品以及汽车配件等非家居产品。2019年,公司实现营业收入33.93亿元,同比下降3.87%;归母净利润为3.34亿元,同比下降0.21%。

建霖家居将于7月20日放开网上申购,这家公司有哪些风险点需要关注?南财AI新闻实验室新股排查课题组为大家扒一扒。

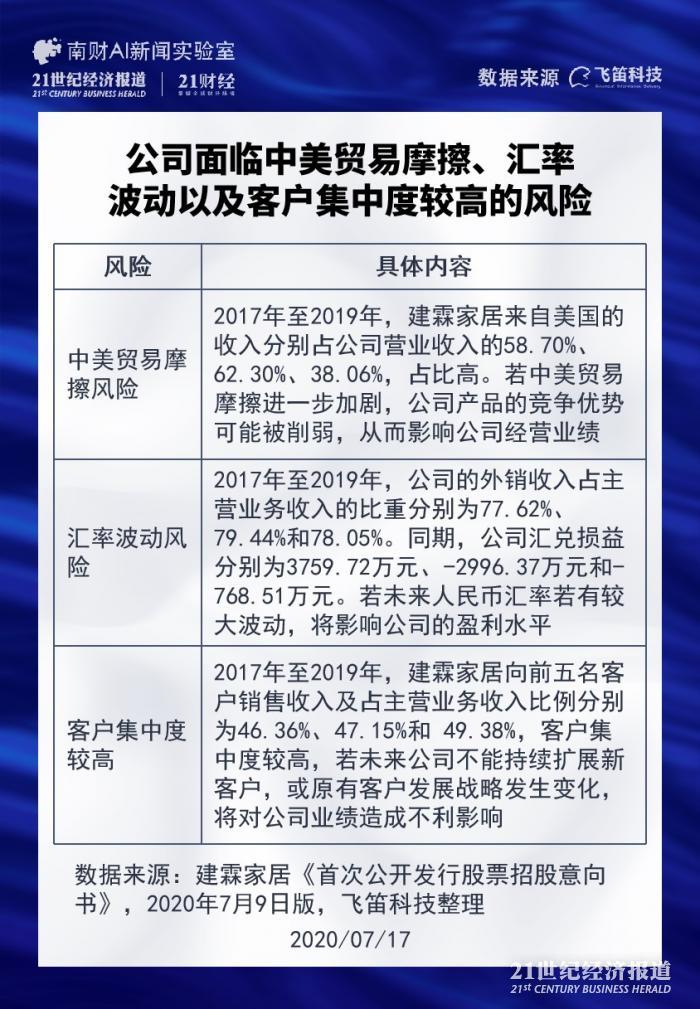

客户集中度较高风险

建霖家居于7月6日发布的招股说明书中提示了多个风险点。经南财AI新闻实验室梳理,有三大风险点跟公司经营高度相关,分别是中美贸易摩擦风险、汇率波动风险、客户集中的风险。

首先是中美贸易摩擦风险。2017年至2019年,建霖家居来自美国的外销收入分别占公司营业收入的58.70%、62.30%、38.06%,占比较高。截至目前,中美贸易摩擦尚未对公司的生产经营产生重大不利影响。但如果中美贸易摩擦进一步加剧,公司的产品竞争优势可能被削弱,美国客户可能会采取减少订单,导致公司来自美国地区的外销收入和盈利水平下降,进而对公司经营业绩造成不利影响。

其次是汇率波动风险。公司外销业务规模较大,2017年至2019年,公司的外销收入分别为23.83亿元、27.89亿元和26.34亿元,占主营业务收入的比重分别为77.62%、79.44%和78.05%。同期,公司因人民币汇率波动产生的汇兑损益分别为3759.72万元、-2996.37万元和-768.51万元。公司提示,若未来人民币汇率若有较大波动,将对公司出口业务和盈利水平造成一定的影响。

最后是客户集中度较高的风险。2017年至2019年,建霖家居向前五名集团客户销售收入占主营业务收入比例分别为46.36%、47.15%和49.38%,客户客户集中度较高。原因是公司主要客户为全球知名厨卫、净水品牌商,厨卫、净水品牌商主要集中在起步较早,发展较为成熟的美国、欧洲、日本等发达国家或地区。公司提示,若未来公司不能持续扩展新客户,或者原有客户发展战略发生重大变化,对公司的采购大幅减少,影响公司经营业绩。

境内外销售毛利率差异明显

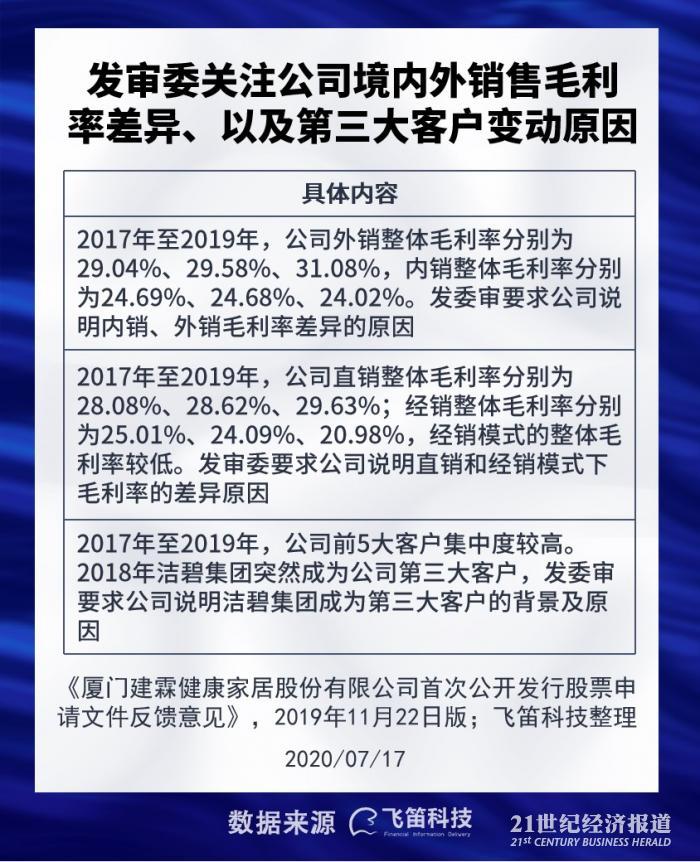

针对公司招股书,发审委于2019年11月22日给出了反馈意见书。其中,公司境内外产品销售的毛利率差异原因、直销和经销模式下的毛利率差异原因,以及第三大客户变动原因这三大问题值得投资者特别关注。

第一个问题,据招股书,公司主要的销售收入主要来自于境外。2017年至2019年,公司来自境外的收入分别为23.83亿元、27.89亿元和26.34亿元,占公司主营业务收入的比重分别为77.62%、79.44%和78.05%。同期,公司外销整体毛利率分别为29.04%、29.58%、31.08%,内销整体毛利率分别为24.69%、24.68%、24.02%,内销毛利率低于外销毛利率。发委审要求公司说明内销、外销毛利率差异的原因。

公司解释,这主要是因为国外客户品牌溢价能力强,商业模式较为成熟,市场占有率较高,因此能给予供应商较大的利润空间,同时公司与国外客户合作时间较长,整体产品口碑较好,议价空间较大;而国内厨卫行业的价格竞争相对激烈,议价空间相对较小;此外,外销产品毛利率还受汇率波动和出口退税政策的影响。

第二个问题,公司的销售模式主要分为直销和经销,直销产品中主要以OEM(代工)及ODM(自主设计加生产)为主,并包含部分自有品牌产品,经销产品则全部销售自有品牌产品,不同销售模式下公司产品毛利率呈现差异。2017年至2019年,公司直销整体毛利率分别为28.08%、28.62%、29.63%;同期,经销整体毛利率分别为25.01%、24.09%、20.98%,经销模式的毛利率低于直销模式的毛利率。发审委要求公司说明这两种销售模式下产品毛利率的差异原因。

公司表示,公司经销模式下销售的均为自有品牌产品,由于公司自有品牌产品处于初创阶段,整体规模较小,因此毛利率波动较大。2019年,公司部分经销销售的厨卫产品因销售市场不佳予以降价,从而使得相应经销毛利率下降明显。

最后为2018年第三大客户变动的原因。据公司招股书披露,2017年至2019年,公司前5大客户集中度较高,且客户关系较为稳定。但在2018年,洁碧集团突然成为了公司的第三大客户,对建霖家居的销售收入占公司营业收入的8.67%。发委审要求公司说明洁碧集团在2018年成为第三大客户的背景及原因。

公司回复,公司早于2006年便与洁碧集团开始合作,主要以销售厨卫产品为主。到2016年开始,洁碧集团为优化供应商结构,在洁牙器产品领域与公司展开合作,护理产品订单持续上涨;到了2018年,公司与洁碧集团开发出一款淋浴产品进入Costco(美国最大的连锁会员制仓储量贩店)卖场,由于促销产品订单周期一般为一年半至两年,因此公司销售给洁碧集团的沐浴系列产品显著增长。综上所述,2018年洁碧集团成为公司的第三大客户。

除以上风险外,据启信宝数据披露,跟公司司法风险相关的消息7则,主要以劳动争议为主,跟公司经营风险相关的消息4则,均为行政处罚案件。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)