7月10日,爱博医疗(688050.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,拟公开发行2629万股,发行价格为33.55元/股,发行市盈率为55.55倍。

公司属于医疗器械行业,主要专注于眼科医疗器械的自主研发、生产、销售及相关服务。目前公司主要产品覆盖手术和视光两大领域,主要针对白内障和屈光不正这两大类造成致盲和视力障碍的主要眼科疾病,其中手术领域的核心产品为人工晶状体,视光领域的核心产品为角膜塑形镜。2019年,公司实现营业收入1.95亿元,同比增长53.73%;归母净利润为6669万元,同比增长228.32%。

爱博医疗将于7月20日放开网上申购,这家公司有哪些风险需要关注?南财AI新闻实验室新股排查课题组为大家扒一扒。

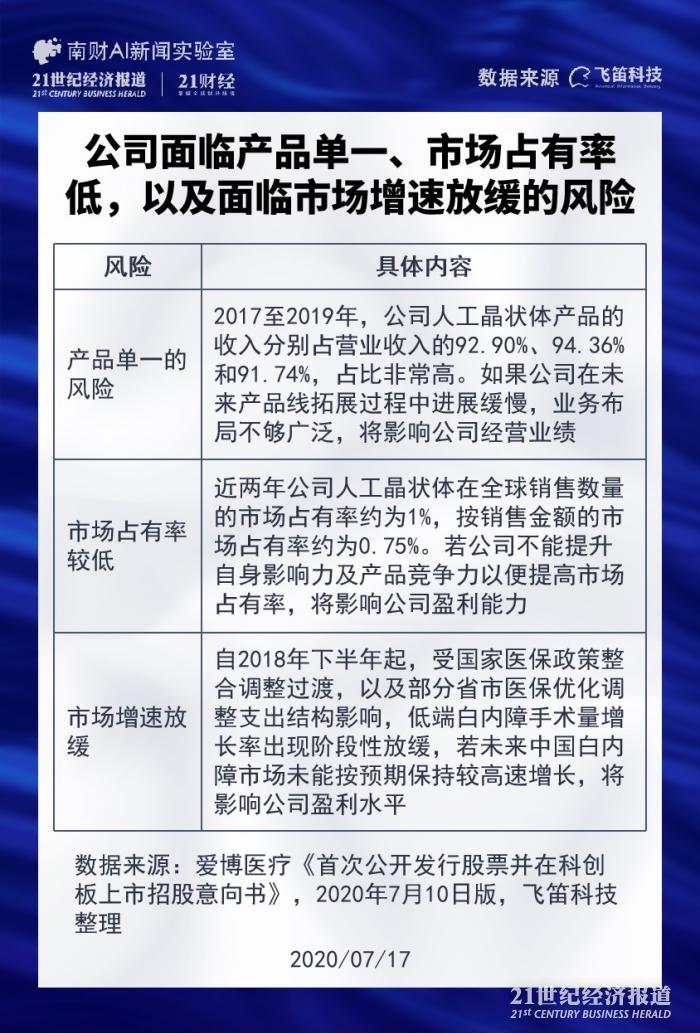

产品单一、市场占有率低

爱博医疗于7月10日发布的招股说明书中提示了多个风险点。经南财AI新闻实验室梳理,有三大风险点跟公司经营高度相关,分别是产品单一、市场占有率较低和市场增速放缓的风险。

首先是产品单一的风险。据公司招股书,公司营业收入主要依赖于人工晶状体,2017至2019年,公司人工晶状体产品的收入分别占营业收入的92.90%、94.36%和91.74%,占比非常高。爱博医疗提示,如果公司在未来产品线拓展过程中进展缓慢,业务布局不够广泛,将对公司经营业绩的可持续性产生不利影响。

其次为市场占有率较低的风险。我国人工晶状体市场长期被进口产品占据,公司产品虽然已实现部分进口替代,但总体而言市场占有率仍然偏低。据公司估算,近两年公司人工晶状体在全球销售数量口径的市场占有率约为1%,按销售金额口径的市场占有率约为0.75%。爱博医疗提示,若公司不能在国内外市场提升公司影响力及产品竞争力,不能有效、快速提高市场占有率,将会对公司长期经营和盈利能力产生不利影响。

最后为市场增速放缓的风险。自2018年下半年起,受国家实施城镇居民与农村合作医疗的医保政策整合调整过渡,以及部分省市医保优化调整支出结构影响,低端白内障手术量增长率出现阶段性放缓。爱博医疗提示,若未来中国白内障市场未能按预期保持较高速增长,可能会对公司经营和盈利增长产生不利影响。

产销率逐年走低

据公司发布的招股书,上交所给出了两轮反馈意见。其中,公司产销率逐年走低原因、公司期间费用高于同行原因,以及研发费用资本化是否符合行业惯例这三大问题值得投资者特别关注。

第一个问题,据公司招股书,2017年至2019年,公司的产销率分别为84.37%、63.57%和61.38%,逐年走低,但产能利用率始终保持较高水平。上交所要求公司说明产销率走低的原因,是否存在存货库龄增加并需要大额计提减值的情况。

爱博医疗解释,2018年、2019年公司的产销率走低,主要是因为人工晶状体产品规格型号增多,备库压力较大。2017年初,公司人工晶状体有190个规格,到了2019年增加至1193种,较竞争对手有一定优势;此外,公司的客户数量和销量也保持增长,为满足已有客户和潜在客户的需求,同时满足产能扩张周期的需要,公司需保有一定量的库存,提前布局以便抓住市场机遇。且报告期内,公司产品的保质期显著高于年初存货的消化周期,因此不存在存货库龄大幅增加并需要大额计提减值的情况。

此外,在2017年至2019年,公司的期间费用总额分别为6204.22万元、8488.54万元、9783.77万元,扣除股份支付后的期间费用及期间费用率分别为56.89%、50.83%、50.12%,略高于行业平均水平,且管理费用明细中包括“存货报废损失”这一项目。因此上交所要求公司说明报告期连续出现存货报废损失的原因,公司是否存在存货管理不善的风险。

爱博医疗表示,公司存货报废损失主要为包装材料。据医疗器械管理相关规定,公司名称、注册地址、生产地址、产品注册证号码等任何信息发生变化,原已印刷相关信息的包装材料无法再行使用,全部予以报废处理。随着公司产能的增长,场地受限制,报告期内多次增加生产地址,同时2019年部分产品注册证到期延续注册、公司股改变更公司名称和注册地址等,都加大了公司包装材料的报废损失。随着场地供给到位、公司股改完成等,后期包装材料等报废损失将得到一定缓解,因此公司不存在因存货管理不善而导致的重大风险。

第三个问题,据公司招股书,2017年至2019年,公司研发费用资本化金额分别为935.24万元、588.51万元和698.52万元,公司在研产品成功完成首例临床入组并使用后开始资本化,计入开发支出,在申请并取得医疗器械注册证后结束资本化,相关开发支出转入无形资产。上交所要求公司说明,研发费用资本化节点是否遵循了正常研发活动及行业惯例。

对此,爱博医疗表示,公司将与研发活动直接相关的职工薪酬、研发材料费用、折旧与摊销费用、检验与试验费用以及其他与研发直接相关的费用确认为内部研究开发项目支出,确认依据与可比公司一致。公司将内部研究开发项目的支出区分为研究阶段支出和开发阶段支出。研究阶段的支出于发生时计入当期损益;开发阶段的支出需满足资本化条件时才能予以资本化。公司研发支出会计处理方式符合《企业会计准则》的要求,确认依据及核算方法与同行业可比公司相比无重大差异。

除以上风险外,据启信宝数据披露,跟公司司法风险相关的消息3则,主要为民间借贷纠纷案件,跟公司经营风险相关的消息17则,主要以动产抵押和股权出质为主。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)