新股排查丨江航装备采购和销售关联交易双高,经营活动现金流波动大

江航装备将于7月22日放开网上申购,这家公司有哪些风险需要关注?

7月14日,江航装备(688586.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,拟公开发行1亿股,发行价格为10.27元/股,发行市盈率为47.17倍。

公司属于航空装备制造行业,公司聚焦于航空装备及特种制冷领域,主要产品涵盖航空氧气系统、机载油箱惰性化防护系统、飞机副油箱等航空产品以及军民用特种制冷设备。2019年,公司实现营业收入6.74亿元,同比增长2.04%;归母净利润为1.13亿元,同比增长59.18%。

江航装备将于7月22日放开网上申购,这家公司有哪些风险需要关注?南财AI新闻实验室新股排查课题组为大家扒一扒。

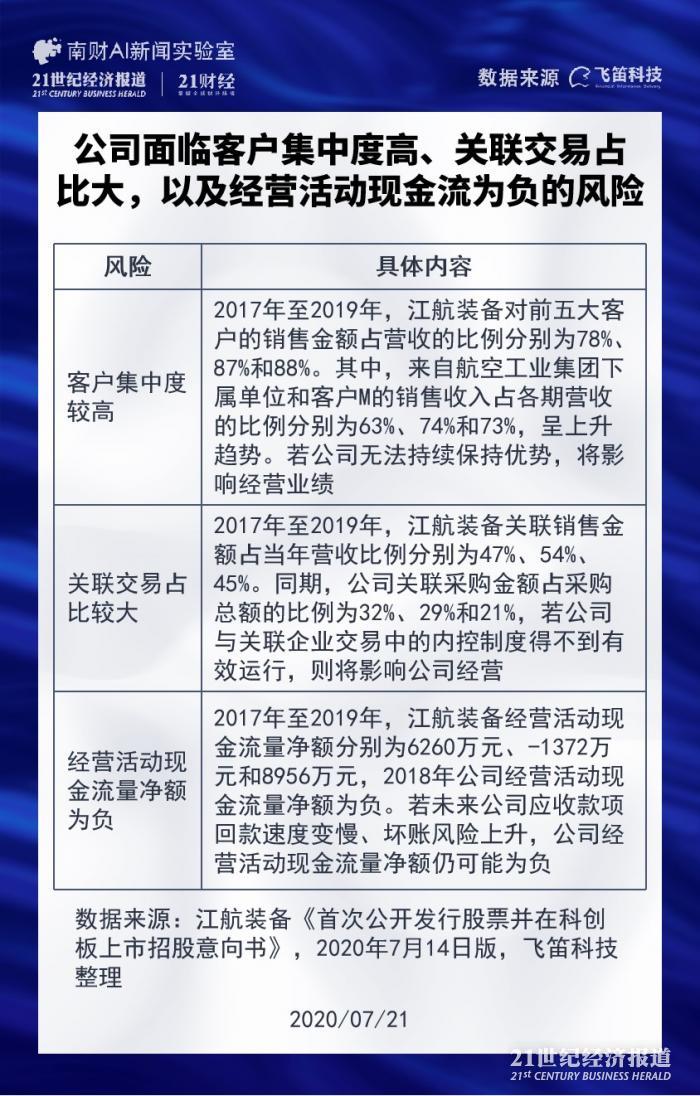

客户集中度高、关联交易占比大

江航装备于7月14日发布的招股说明书中提示了多个风险。经南财AI新闻实验室梳理,有三大风险点跟公司经营高度相关,分别是客户集中度较高、关联交易占比较,以及经营活动现金流量净额为负的风险。

首先是客户集中度较高的风险。2017年至2019年,公司对前五大客户的销售金额分别为5.31亿元、5.73亿元和5.94亿元,占公司各期营业收入的比例分别为78.09%、86.73%和88.07%,公司对前五大客户的销售收入占营业收入的比例较高。其中,来自航空工业集团下属单位和客户M的销售收入占各期营业收入的比例分别为63.09%、73.59%和72.79%,整体呈上升趋势。公司提示,如果公司无法保证在各航空飞机制造厂及客户M的供应商中持续保持优势,则公司的经营业绩将有可能受到较大冲击。

其次为关联交易占比较大的风险。公司关联销售金额分别为3.17亿元、3.55亿元、3.03亿元,占当年营业收入的比例分别为46.61%、53.76%、44.88%。同期,公司关联采购金额分别为1.02亿元、1.13亿元和5626.65万元,占采购总额的比例分别为31.63%、28.71%和20.83%,公司表示上述关联销售及采购主要由于我国军工行业产业布局及配套关系所致。公司提示,若公司与航空工业集团下属企业的关联交易中的内控制度得不到有效运行,则可能对关联交易的规范性产生影响。

最后是经营活动现金流量净额为负的风险。2017年至2019年,公司经营活动现金流量净额分别为6259.99万元、-1372.35万元和8956.46万元。2018年公司经营活动现金流量净额为负的主要原因在于:一方面,公司业务快速发展,应收账款和存货规模逐年增长,销售回款与采购付款具有不同信用期;另一方面,军改影响了公司军方及主机厂客户的付款进度。公司提示,如未来公司应收款项回款速度变慢、坏账风险上升,公司经营活动现金流量净额仍有为负的可能。

关联方采购及同业竞争引关注

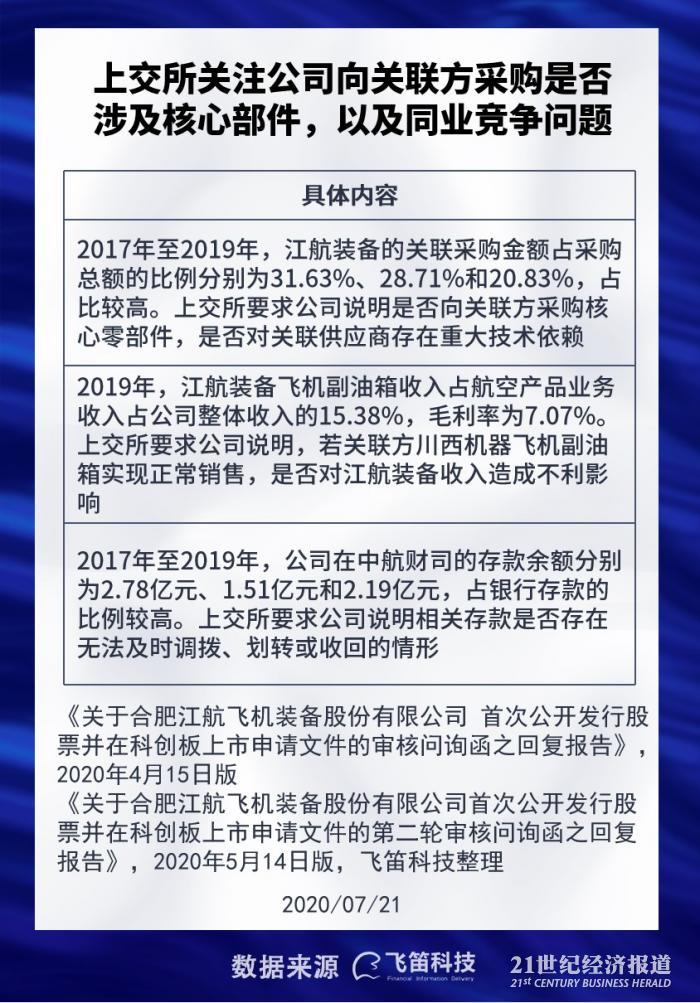

据公司发布的招股书,上交所发出了两轮问询函。其中,向关联方采购是否涉及公司核心部件、与关联方存在同业竞争关系,以及与关联方存在资金拆借与存款这三大问题值得投资者特别关注。

第一个问题,据公司招股书,2017年至2019年,公司的关联采购金额分别为1.02亿元、1.13亿元和5626.65万元,占采购总额的比例分别为31.63%、28.71%和20.83%,占比较高。上交所要求江航装备说明是否向关联方采购核心零部件,是否对关联供应商存在重大技术依赖。

江航装备解释,公司生产的航空产品涉及零部件较多,例如YX-35系统共计零部件1656件,其中需要采购零部件278件。公司的核心竞争力体现在产品的整体研发设计、关键部件生产、外购及自产部件的集成调试、检验测试,以实现产品的整体系统性功能上。具体零部件生产由各产业内供应商承担,属于产业链内正常的专业分工合作,不影响公司的核心竞争力。

第二个问题,据上交所第二轮问询涵,2019年,江航装备飞机副油箱业务收入占公司主营业务航空产品收入的比例为25.42%、毛利润占比为4.65%,飞机副油箱收入占江航装备总收入的15.38%。同一控制下的关联方川西机器飞机副油箱业务在2019年下半年仅销售1套样机的情况下,实现的收入和毛利润分别达到江航装备飞机副油箱业务的6.09%和14.80%。因此,上交所要求公司说明,若川西机器飞机副油箱实现正常销售,收入或毛利润是否会达到江航装备该类业务的30%以上,公司实际控制人是否采取有效措施消除该等同业竞争对公司的重大不利影响。

江航装备表示,2020年5月10日,公司控股股东中航机载和航空工业集团出具《关于同业竞争相关事项的说明》,确认川西机器已实现飞机副油箱的正常销售。根据合肥江航和川西机器的在手订单及排产计划,预计2020年、2021年川西机器副油箱实现的收入或毛利润占江航装备副油箱业务收入、毛利润的比例均不会超过30%。川西机器生产的飞机副油箱限定在现有配套某单一型号军用飞机副油箱,除非用户指定不涉及其他型号副油箱业务。二者产品范围明确划分,互相不具有可替代性,不会导致公司与川西机器之间的非公平竞争及利益输送。

此外,公司还与关联方存在资金拆借与存款的行为。2017年至2019年,公司在中航财司的存款余额分别为2.78亿元、1.51亿元和2.19亿元,占银行存款的比例较高,借款余额分别为3.45亿元、6631.34万元和0元。上交所要求公司说明是否存在将公司闲置资金自动划入中航财司的要求和行为,相关存款是否存在无法及时调拨、划转或收回的情形,是否对公司经营产生不利影响。

对此,公司解释,报告期内(2017年至2019年),中航财司曾存在将公司闲置资金自动划入中航财司的行为。截至2019年11月20日,这种行为已经不存在。且根据2019年10月公司与中航财司签订的《金融服务框架协议》,约定双方合作的基本原则是合肥江航及其子公司有权根据其业务需求,自主选择提供金融服务的金融机构,自主决定存贷款金额以及提取存款的时间,不存在存入中航财司的存款无法及时调拨、划转或收回的情形。

除以上风险外,据启信宝数据,跟公司风险相关的消息50则,主要以合同纠纷为主。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)