新股排查丨盟升电子客户集中度高,毛利率远高同行

7月14日,盟升电子(688311.SH)发布了《首次公开发行股票并在科创板上市招股意向书》 ,宣布在科创板上市,共发行股票2867万股,发行价为41.58元/股,市盈率为68.31倍。

盟升电子成立于2013年,是一家卫星导航和卫星通信终端设备研发、制造、销售和技术服务的高新技术企业,主要产品包括卫星导航、卫星通信等系列产品。财报显示,2019年,盟升电子的营业收入为2.83亿元,同比增长39.79%,归母净利润为7306万元,同比增长126.37%。

7月22日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题小组来为大家拆一拆。

客户集中度高

盟升电子在7月14日发布的《首次公开发行股票并在科创板上市招股意向书》中,一共提示了32个风险。

南财AI新闻实验室整理发现,有三大风险与公司的经营关联性高,分别是客户集中度高风险,境外销售毛利率较低风险,以及应收账款回收风险,值得投资者注意。

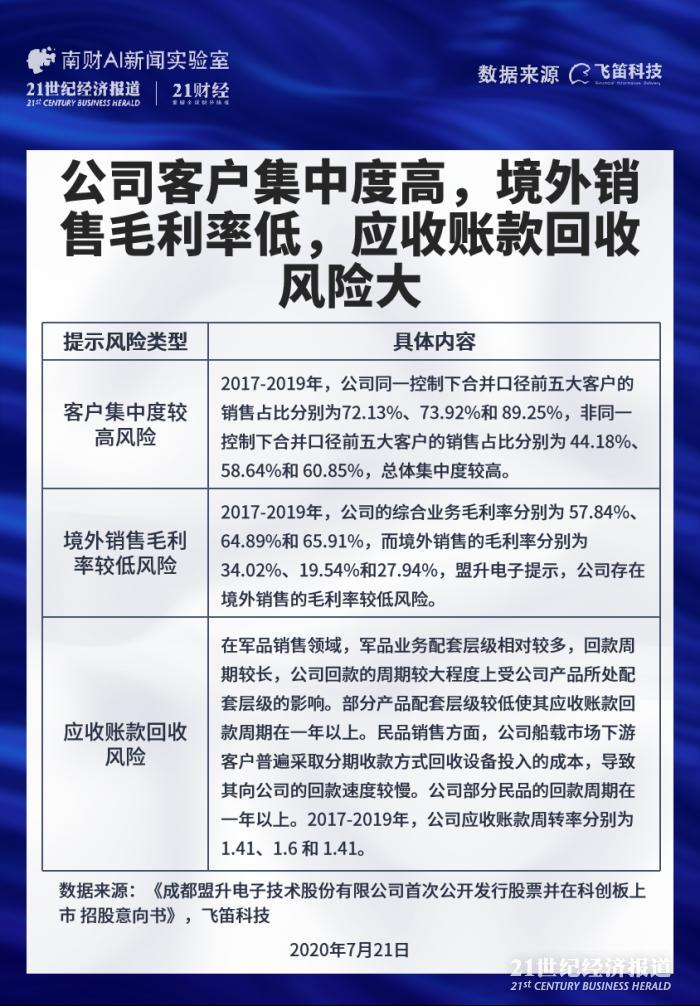

首先是客户集中度较高风险,盟升电子的主要客户为中国航天科技集团公司、中国航天科工集团公司、中国电子科技集团公司、中国航空工业集团有限公司等主要军工集团的下属科研院所。2017-2019年,公司同一控制下合并口径前五大客户的销售占比分别为72.13%、73.92%和 89.25%,非同一控制下合并口径前五大客户的销售占比分别为 44.18%、58.64%和 60.85%,总体集中度较高。

盟升电子提示,如果未来公司无法在各主要 客户的供应商体系中持续保持优势,无法继续维持与主要客户的合作关系,则公司的经营业绩将受到较大影响。同时,如果客户对公司主要产品的需求产生变化 或公司竞争对手产品在技术性能上优于公司,会对公司的经营业绩造成不利影响。

其次是境外销售毛利率较低风险,2017-2019年,公司的综合业务毛利率分别为 57.84%、64.89%和 65.91%,而境外销售的毛利率分别为34.02%、19.54%和27.94%,盟升电子提示,公司存在境外销售的毛利率较低风险。

盟升电子解释,为开拓中东市场,公司聘请了 Polaris 为公司中东地区的销售服务代理机构, 同时,由于公司技术团队尚无法提供全球性的售后技术支持服务,为向客户 Taqnia Space 提供售后技术支持服务,公司聘请了 Mobility 为公司售后技术支持 服务。由于公司向 Polaris 支付的销售佣金及向 Mobility 支付的售后服务费用金 额较高,使公司境外市场的利润率水平较低。

第三是应收账款回收风险,在军品销售领域,军品业务配套层级相对较多,回款周期较长,公司回款的周期较大程度上受公司产品所处配套层级的影响。部分产品配套层级较低使其应收账款回款周期在一年以上。民品销售方面,公司船载市场下游客户普遍采取分期收款方式回收设备投入的成本,导致其向公司的回款速度较慢。公司部分民品的回款周期在一年以上。2017-2019年,公司应收账款周转率分别为 1.41、1.6 和 1.41。

盟升电子提示,应收账款作为公司资产的重要组成部分,回款周期影响资金周转速度和经营活动的现金流量。若未来公司军工产品配套层级降低或民品客户不能按期回款,则会导 致公司应收账款回款周期过长,公司可能面临运营效率降低和经营业绩下滑的风险。

毛利率高于同行

盟升电子登陆科创板,上交所一共提出两轮问题,公司分别在2020年4月24日和2020年5月20日做出回复。

上交所关注的问题中,毛利率高于同行业公司的合理性,专利数量较少,以及业绩增长的持续性,值得投资者注意。

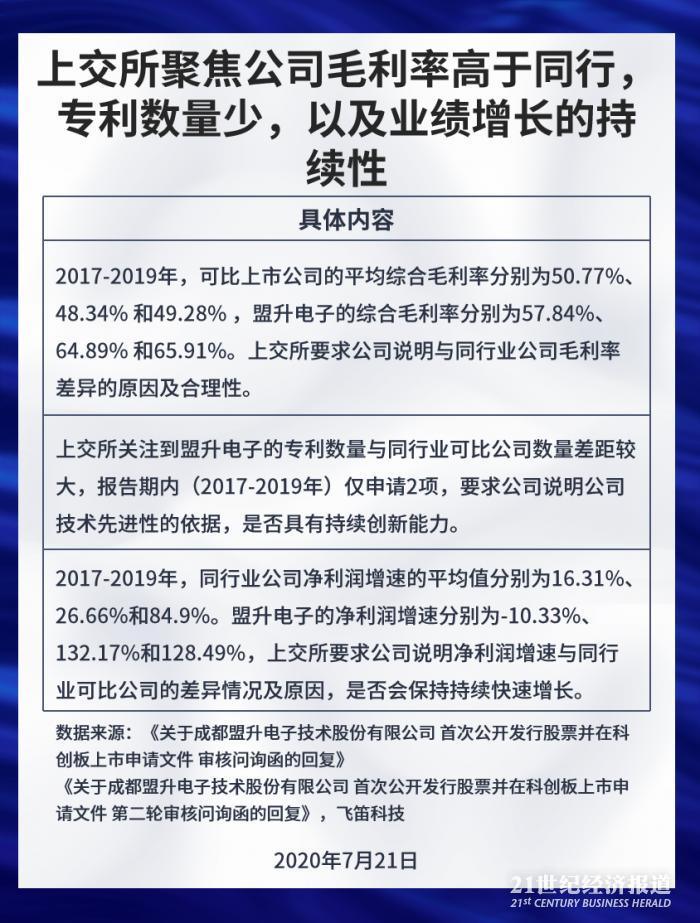

首先是毛利率高于同行业公司的合理性,2017-2019年,可比上市公司的平均综合毛利率分别为50.77%、48.34% 和49.28% ,盟升电子的综合毛利率分别为57.84%、 64.89% 和65.91%。上交所要求公司说明与同行业公司毛利率差异的原因及合理性。

盟升电子解释,公司综合毛利率水平高于可比上市公司,主要系各公司具体经营业务结构、服务客户、主要产品技术要求不同等因素影响所致。 2018 年公司卫星导航系列产品毛利率水平显著提升、2019 年公司研发费用率水平较低,促进了公司利润水平的提升。整体而言,公司毛利率水平与可比上市公司不同反映了各自的产品、业务经营情况,具有合理性。

其次是专利数量较少,上交所关注到盟升电子的专利数量与同行业可比公司数量差距较大,

报告期内(2017-2019年)仅申请2项,要求公司说明公司技术先进性的依据,是否具有持续创新能力。

盟升电子解释,公司目前专利数量与可比上市公司的数量差距较大,其中部分原因系可比上市公司上市后随着人员、资源、精力的逐步充实,相关专利数量迅速提升。且盟升电子表示,专利数量较少不影响公司技术的先进性,公司的卫星导航、卫星通信终端设备作为复杂系统,涉及数学、力学、光学、原子物理学、电子技术、计算机技术等多学科、多领域技术,技术集成度高,往往客户需求的解决更考验的是业内企业在已有技术条件下的方案设计能力和优化能力。公司的相关技术不仅获得了权威机构和人士的成果鉴定、客户单位的认可,同时其产品还应用在了我国主力导弹、战机等武器装备和最新民航客机之上,充分证明了其产品、技术的先进性。

第三是业绩增长的持续性,2017-2019年,同行业公司净利润增速的平均值分别为16.31%、26.66%和84.9%。盟升电子的净利润增速分别为-10.33%、132.17%和128.49%,上交所要求公司说明净利润增速与同行业可比公司的差异情况及原因,是否会保持持续快速增长。

盟升电子解释,公司 2018 年、2019 年利润增速增长较快,高于可比上市公司平均值,其中,2018 年主要是因为 2017 年利润基数较低,相应2018 年收入增幅较大;2019 年主要是受到军工行业整体需求增大的影响,加之公司前期的投入效益不断显现,带动了行业内的公司业绩大幅提升。同时,盟升电子提到,军工行业市场需求未来一段时间内将保持持续的增长,国防和军队改革要求下,新型装备需求提升;且公司目前在手订单较为充足,亦有助于支撑公司未来的持续性成长。预期未来未来营业收入、净利润会保持持续快速增长。

除了以上公司风险点,来自启信宝的数据显示,盟升电子历史上还存在2条买卖合同纠纷,2条股权出质记录。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)