在我国1亿的慢阻肺患者中,超过50%的患者生活在县城。

近两年的医药行业在带量采购、医保谈判等多项政策的影响下,不断调整市场结构和方向。在本土药企传统占优的非一线市场,跨国药企的下沉力度不断加大。

近日,由国家呼吸疾病临床研究中心、中国医科院呼吸病学研究院、全国呼吸专科联合体指导,中国县域医院院长联盟、海南博鳌县域医疗发展研究中心主办,阿斯利康中国支持的“呼吸在县”中国县域慢阻肺规范管理中心暨双肺筛查项目正式启动。

该项目旨在联合县级医院为广大县域百姓提供慢阻肺和肺癌公益筛查与管理的整体解决方案,从而提升基层居民对肺部健康的认知及重视度,帮助高危群体早筛、早诊、早治、早获益。

据悉,今年内将有约100个县医院建成首批县域慢阻肺规范管理中心,负责包括慢阻肺疾病筛查诊断、规范治疗与随访管理等在内的全病程管理;同时肩负慢阻肺和肺癌双肺疾病筛查服务,并下沉乡镇卫生院进行慢阻肺规范诊疗培训和筛查。除了100个首批县医院,该项目还将联动更多县医院普及推广双肺筛查,预计未来将逐步覆盖全国500多个县域。

肺癌与慢阻肺由于症状不典型、县域百姓对疾病不了解,很多患者在确诊时已为中晚期,不仅错过最佳治疗时机,致使病情更加复杂,还要面临更大经济压力。中国医学科学院院长、北京协和医学院校长王辰在启动会上表示,“县市级医院承担了大量繁重的医疗任务,是就诊量最大、接触病人最直接的医疗单位。提升县市级医院的慢阻肺、肺癌筛查与诊疗水平直接关乎患者生命健康、意义重大。”

“大病”的基层之困

县医院是人民健康的守门员,满足基层患者的医疗需求,提升县域医疗机构服务能力,是实现“大病不出县”目标的重要途径。

但目前县级医疗机构在满足“早筛、早诊、早治”还面临诸多临床难题。

目前,在导致中国人死亡的主要原因中,肺癌与慢阻肺高居第3位和第4位,肺癌是我国第一大癌。在农村地区,吸烟率及二手烟暴露量均比城市人口更高,在我国1亿的慢阻肺患者中,超过50%的患者生活在县城。

但调查显示县城少于10%的慢阻肺患者可以获得规范诊疗,远远落后于城市患者40%的规范诊疗率,县城呼吸系统疾病致死率比城市高出20%。基层居民重视程度低、县域发展不均衡,导致呼吸系统疾病的管控在基层地区尤为严峻。

中日友好医院呼吸与危重症医学科三部副主任杨汀在接受21世纪经济报道采访时表示,县级医院面临区域内数十万基层服务人群,同时联系基层各家医疗机构,是最能够开展早筛、早诊、早治的关口。目前在县域,肺部疾病的未诊断患者多,未治疗患者多,就医需求大。但是县级医院面临人员缺乏,肺功能设备不足,尤其是便携肺功能仪缺乏,吸入药物配备不完全,缺乏高效信息系统等难题。

“县域慢阻肺特征有患者人群大,未诊断患者多,未治疗患者多,重度患者多。全国多中心的调查显示被诊断为慢阻肺的患者,仅12%曾经进行过肺功能检查,更多的患者仅听说过老慢支、肺气肿,而没有听说过慢阻肺,使用吸入药物治疗的比例更低。调查显示慢阻肺漏诊率达22%,误诊率达23%。”杨汀指出,既往转诊的困难包括缺乏有效沟通渠道,缺乏患者诊治信息传递的有效系统,基层医院和上级医院联系不紧密等,此次将通过县域慢阻肺规范管理中心予以解决。

中国县域慢阻肺规范管理中心建立后拟采用门诊问卷机筛查和社区筛查结合,问卷筛查和肺功能筛查结合,对院内就诊患者和社区高危患者进行慢阻肺筛查,筛查阳性者在县医院内进行支气管舒张实验,通过肺功能诊断慢阻肺,并给予综合评估分级分组,给予相应治疗。

对于医生的培训也是必须的,县级公立医院的医生一般获取渠道包括阅读书籍教材、听讲座、网络平台如微信等渠道,杨汀表示,需要不断给予正确的诊疗知识培训,同时采取定期监督质控方式培养医生正确的用药习惯。

对于此次项目的启动,溆浦县人民医院院长刘敏表示,“县域双肺筛查项目对于降低县域慢性呼吸疾病死亡率与慢阻肺患者中重度急性加重风险的疾病管理目标至关重要。能切实提升老百姓对肺部健康的重视,推进早期肺癌和慢阻肺的筛查、诊断与治疗,帮助县域医院实现重大疾病的全周期管理,推动基层医疗一体化建设,优化基层健康服务。经过各方力量的联动,我们目标成为县域呼吸疾病诊疗的样板医院,助力打造国家级慢阻肺规范管理示范区。”

争夺县域市场“新高地”

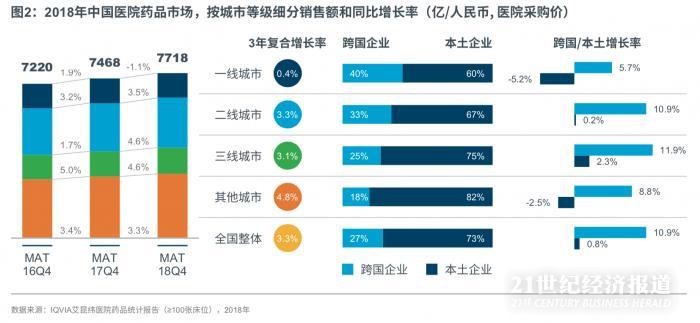

据IQVIA数据,2018年中国整体药品市场终端(不含线上零售)销售总规模达13308亿元,同比增长4.5%,增速较去年的4.8%下降了0.3个百分点,基本持平。处方药市场规模达11266亿元,占据了85%的市场份额,销售额同比增长4.9%;非处方药的增速较处方药市场相对缓慢,同比增长2.2%,增速下降了3.4个百分点。

从渠道的贡献率来看,医院仍然是医药市场的主流终端,占64.5%的整体市场份额,与2017年相当。受医保准入谈判、“4+7”城市带量采购、医保控费等医改政策的影响,2018年医院渠道销售额增速为3.3%,增长平缓。在医院药品市场中,跨国药企和本土药企全年销售额分别为2084亿人民币和5634亿人民币。

从地域上看,跨国药企在二线和三线城市,跨国药企的增速分别达到10.9%和11.9%。与此相对应的是本土药企在各线城市均表现不佳,在二、三线城市仅取得微弱的增长,特别是在一线城市下降最为明显,为-5.2%。

其中,2018年中国县域医院药品市场规模达到1931亿元,同比增长4.4%,增速高于城市医院,成为跨国企业新的增长点。县域医院慢病药物的市场增长率明显高于整体,如糖尿病用药、高血压用药的增速分别达到14.4%和18%。

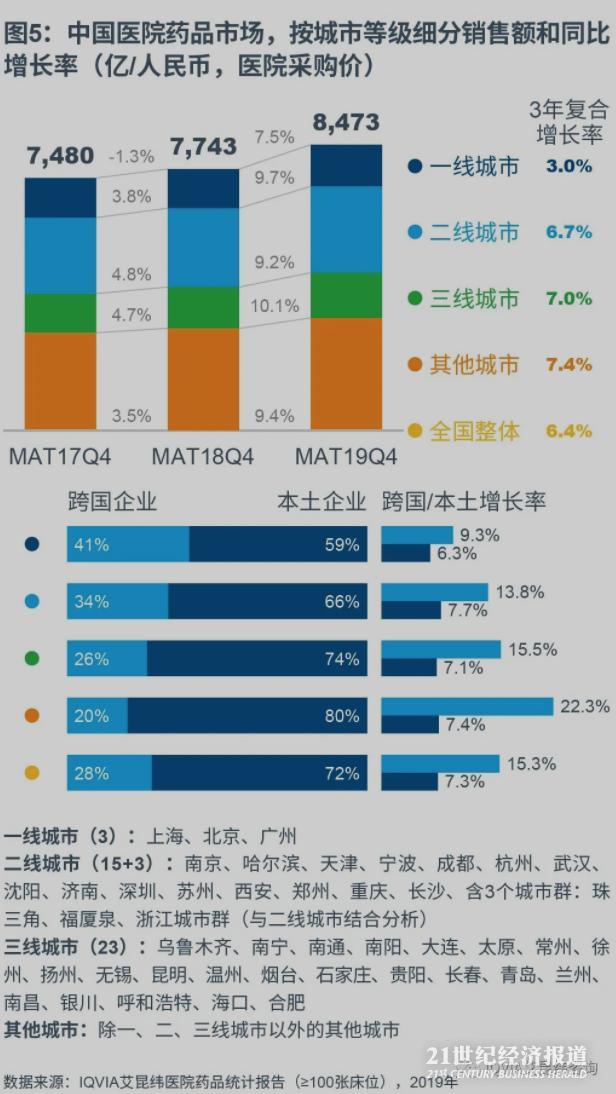

2019年中国医院药品市场总销售额达到8473亿人民币,同比增长9.4%,增速远高于前一年的3.5%。受医保谈判及带量采购政策落地实施影响,中国医院药品市场增幅在2019年第二季度达到峰值,至下半年,市场增速有所放缓,2019年第四季度的同比增长率为6%。

在经过了2017年、2018年的低迷期后,2019年,中国医院市场逐渐提振,销量的提升和新产品的上市是市场增长的主要驱动力,但是招标采购、“两票制”和药品谈判等因素导致了产品价格下降,减缓了部分市场增速。从不同企业表现来看,跨国企业销售额增长率超过15%,本土企业也呈增长态势,达到7.3%。

跨国企业和本土企业全年销售额分别为2389亿人民币和6084亿人民币。从地域上看,跨国药企不断加大下沉的力度,在二、三、四线城市的渗透效果明显,跨国药企在四线城市的增速超过22%。本土企业在各线城市的发力不及跨国企业,在一线城市的增长略显乏力。

(作者:卢杉 编辑:张伟贤)