专栏正文

上证综合指数在2008年以前确实是能够反映当时的中国经济的产业结构特点,早期工业生产加工制造出口,内部投资,产业扩张,金融体系建设和完善,从工业,地产,金融,形成的正向反馈;

产业的扩张期,资本市场在利润和估值的推动下驱动,上证综合指数的权重反映了经济早期发展的第一轮中的比重和结构;

从2008年之后,中国经济开始漫长的转型期,经济结构的转变在经济比重中并不完全的体现,创新的资本赛道提供,但是都是从小蝌蚪开始孵化,创新产业的资本市场路径比重是一个慢慢提高的过程;

图:易方达中小盘和规上证50 (数据:路孚特EIKON)

这一阶段就行了指数由传统经济在驱动,经历了完整的成熟期,低PE和低PB对于产业角度来讲就是非常的正常,新经济没有反应在指数权重中,除了在2013-2014年的创新中小创泡沫中有杠杆式的影响;

之后新经济的赛道在经历过泡沫阶段后逐步的转向赛道龙头,这一阶段资本市场表现就主要是结构性的行情,这一阶段如果看赛道龙头组合成为的ETF和整体综合指数的表现,就能看出明显的差异;

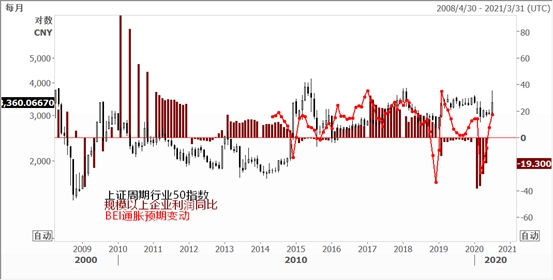

图:中国周期行业50指数(银行保险地产券商)和规模以上企业利润同比 (数据:路孚特EIKON)

很长时间传统周期性行业为大权重的综合指数的不动并不是代表着经济转型的成果完全没有,还是指数编制的核心问题 - 权重的问题,指数的编制和目前的经济的比重其实是一个道理,传统经济在整体企业利润,市值仍然是大比例,经济增速下行,行业寡头垄断的方式维持利润,这基本就是托底经济,但是无法托高估值或盈利增速,所以上证指数编制使得表现并没有充分反应出中国经济增长的结构性变化情况,而十年不变的指数本身的误解也很打击一部分投资者的信心,这部分只看指数不考虑权重因素的或多或少会对指数形成偏见;

这一阶段需要一个权重调整的阶段,在整个指数中,要逐步的体现一个优胜略汰的过程,首先是垃圾部分需要被逐步的淘汰出指数权重,ST股票、*ST股票,还有一些B股,这些没有及时地被剔除权重影响了上证综指的权重,同时科技类科创类的没有被纳入指数,使得反应经济早期创新结构性的行情没有被指数所体现;

此次上证综指修改充分借鉴了国际代表性指数的做法,延长了高市值权重股和其他新股上市后计入指数的时间,有利于平滑新上市股票价格剧烈波动对指数的干扰,提高了上证综指的代表性和稳定性,更好的反应经济的结构表现的特征。

虽然目前的修改并不会立刻的改变市场现有的情况,但至少这是一个好的开始,随着逐步的权重比重在未来的数年时间里逐步的改善,量变才会引发质变,当然这一定是个需要时间的过程;

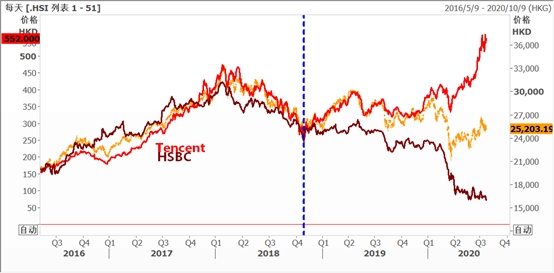

图:新老香港(腾讯VS汇丰) (数据:路孚特EIKON)

其实对应的香港市场也在积极的做出类似的结构性布局,从2018年放开关于科技企业香港上市的结构性问题,到目前大量的优质中概股回归港股上市,即将推出的香港科技指数和原本传统的恒生指数之间,也将反应类似的这总差异,也将有助于内外投资者分享原本已经成熟的科技创新型企业高速成长的红利。

专栏作家简介

付鹏

东北证券

首席经济学家

付鹏先生现出任东北证券首席经济学家,毕业于英国雷丁大学ISMA/ICMA(国际资本市场协会)中心,主修国际证券、投资与银行学。在十余年对冲基金工作中对全球资本市场大类资产之间的轮动及全球宏观经济的把握有着深刻的理解,曾对08年金融危机做出了正确的判断,并参与了2008年全球著名基金对冲狙击英镑的全过程。

↓↓↓

(作者:路孚特 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。