新股排查丨高测股份业绩波动,应收账款逾期比例高

7月17日,高测股份(688556.SH)发布了《首次公开发行股票并在科创板上市招股意向书》 ,宣布在科创板上市,共发行股票 4046万股,发行价为14.41元/股,市盈率为80.67倍。

高测股份成立于2006 年,主要从事高硬脆材料切割设备和切割耗材的研发、生产和销售。公司产品主要应用于光伏行业硅片制造环节。财报显示,2019年高测股份的营业收入为

7.14亿元,同比增长17.7%,扣非净利润为3202万元,同比下降40.2%。

7月27日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题小组来为大家拆一拆。

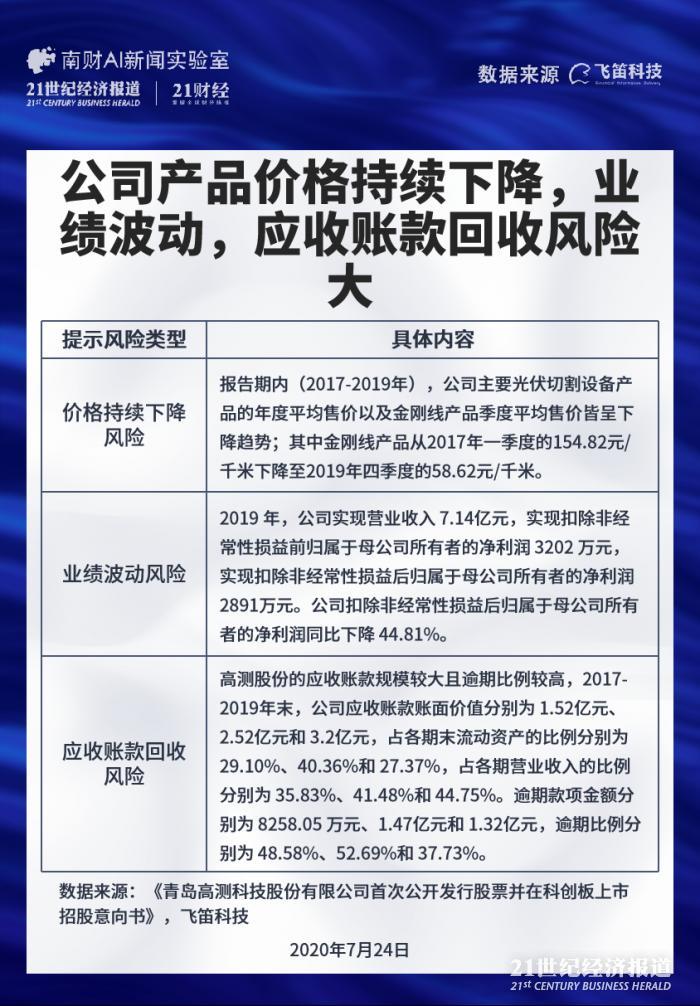

应收账款回收风险大

高测股份于7月17日发布的《首次公开发行股票并在科创板上市招股意向书》中,一共提示了27个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,有三大风险与公司的经营关联性高,分别是价格持续下降风险,业绩波动风险,以及应收账款回收风险,值得投资者注意。

首先是价格持续下降风险,报告期内(2017-2019年),公司主要光伏切割设备产品的年度平均售价以及金刚线产品季度平均售价皆呈下降趋势;其中金刚线产品从2017年一季度的154.82元/千米下降至2019年四季度的58.62元/千米。

高测股份提示,若假设2017-2019年各期公司产品售价下降 10%,在其他因素不变情况下,将导致公司各期销售毛利分别下降 23.84%、26.01%和 28.06%;净利润分别下降 1658.85 万元、2088.22 万元和 2494.75 万元。

其次是业绩波动风险,2019 年,公司实现营业收入 7.14亿元,实现扣除非经常性损益前归属于母公司所有者的净利润 3202 万元,实现扣除非经常性损益后归属于母公司所有者的净利润 2891万元。公司扣除非经常性损益后归属于母公司所有者的净利润同比下降 44.81%。

高测股份解释,公司目前主要面向光伏行业销售切割设备及切割耗材产品,经营业绩很大程

度上受到下游光伏行业波动的影响。一方面,下游光伏行业波动导致公司下游客户扩产计划变化,从而导致公司设备类产品销售收入存在波动性。另一方面,受“531光伏新政”影响,公司下游硅片产品价格下降,导致公司产品价格下降,但由于成本下降存在滞后效应,公司毛利水平相应下降,导致公司实现的净利润同比下降。同时公司也提示,未来,如若光伏行业市场持续波动,将可能继续对公司经营业绩造成不利影响,从而导致公司未来经营业绩存在波动风险。

第三是应收账款回收风险,高测股份的应收账款规模较大且逾期比例较高,2017-2019年末,公司应收账款账面价值分别为 1.52亿元、2.52亿元和 3.2亿元,占各期末流动资产的比例分别为 29.10%、40.36%和 27.37%,占各期营业收入的比例分别为 35.83%、41.48%和 44.75%。逾期款项金额分别为 8258.05 万元、1.47亿元和 1.32亿元,逾期比例分别为 48.58%、52.69%和 37.73%。

高测股份提示,未来,随着公司业务规模的扩大,公司应收账款有可能进一步增加。如果公

司的应收账款不能及时足额回收甚至不能回收,或将对公司的经营业绩、经营性现金流等产生不利影响。

存货大幅上升

高测股份递交上市申请后,上交所一共提出两轮问询,公司分别在2020年4月8日以及2020年5月15日作出回复。

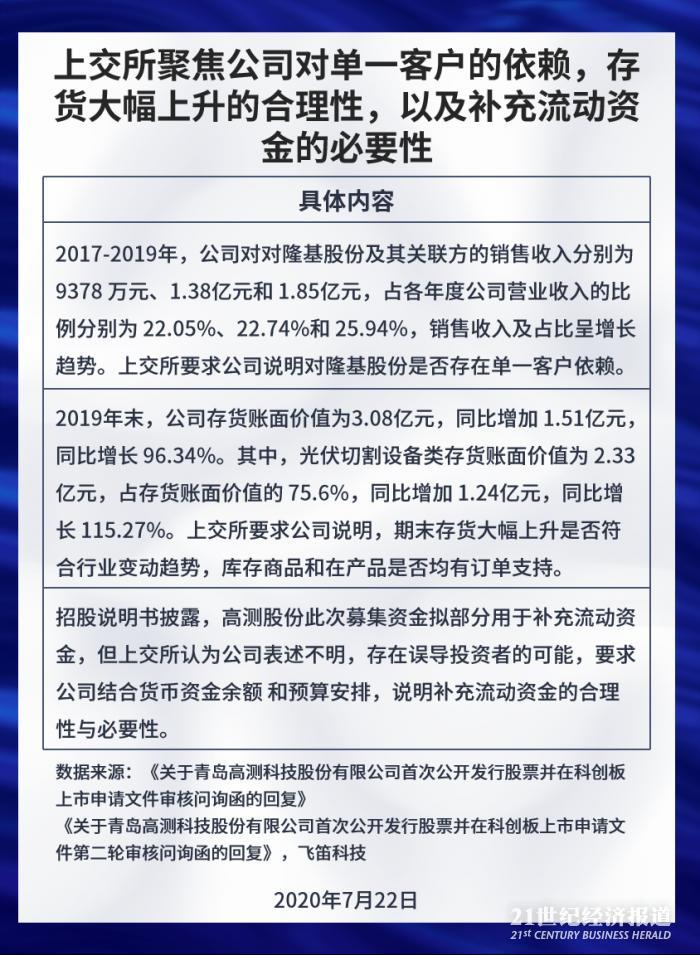

上交所关注的问题中,是否存在单一客户依赖,存货大幅上升的合理性,以及补充流动资金的必要性,值得投资者注意。

首先是单一客户依赖问题,2017-2019年,公司对对隆基股份及其关联方的销售收入分别为 9378 万元、1.38亿元和 1.85亿元,占各年度公司营业收入的比例分别为 22.05%、22.74%和 25.94%,销售收入及占比呈增长趋势。上交所要求公司说明对隆基股份是否存在单一客户依赖。

高测股份解释对隆基股份的销售收入增长的原因,在光伏切割设备方面,隆基股份作为全球单晶龙头企业,持续进行单晶硅棒及硅片产能建设,对光伏切割设备的采购需求持续提升,推动公司对隆基股份销售光伏切割设备收入金额快速增长。在光伏切割耗材方面,公司金刚线产能持续提升、持续推出细线化新产品,拉动公司对隆基股份销售光伏切割耗材产品的收入金额及占比均呈现快速增长趋势。且认为,公司对隆基股份的销售收入占比未达到 50%,公司的切割设备和切割耗材产品已覆盖全球光伏硅片产能前十名企业,公司不存在对隆基股

份的单一客户依赖。

其次是存货大幅上升的合理性,2019年末,公司存货账面价值为3.08亿元,同比增加 1.51亿元,同比增长 96.34%。其中,光伏切割设备类存货账面价值为 2.33亿元,占存货账面价值的 75.6%,同比增加 1.24亿元,同比增长 115.27%。上交所要求公司说明,期末存货大幅上升是否符合行业变动趋势,库存商品和在产品是否均有订单支持。

高测股份解释,公司存货大幅上升主要系行业整体需求增加带动公司生产经营规模扩大,符合行业变动趋势。2019年度,国内外光伏市场恢复快速增长的态势,高效单晶硅片产品供不应求,受行业整体需求回暖推动,下游客户纷纷开始进行硅棒硅片端的产能扩建并与公司签订设备采购合同。且除零星抵账/退回设备及个别试用运回设备、订单取消设备之外,公司 2019 年末主要的库存商品和在产品已有订单对应或有明确的用途。

第三是补充流动资金的必要性,招股说明书披露,高测股份此次募集资金拟部分用于补充流动资金,但上交所认为公司表述不明,存在误导投资者的可能,要求公司结合货币资金余额 和预算安排,说明补充流动资金的合理性与必要性。

高测股份解释,2016 - 2019 年,公司营业收入年均复合增长率达 69.4%,随着公司业务规模扩大和募投项目的逐渐达产,公司营运资金需求将有所增加。根据未来经营增长情况,假设未来三年营业收入每年增长 40%(该增长率仅为测算流动资金占用需要,不构成盈利预测),到 2022 年公司流动资金缺口预计为 1.83亿元,拟补充流动资金金额未超过流动资金缺口额度。此外,2017-2019年各期末,公司资产负债率(母公司)分别为 74.89%、71.61%和 70.66%,高于行业平均水平;其中短期借款分别达到 6530万元、9830 万元和 9824 万元,公司需要补充部分流动资金用于缓解公司日常生产经营面临的资金压力。

除了以上公司风险点,来自启信宝的数据显示,公司历史上还涉及多条司法诉讼。其中包括7条买卖合同纠纷,5条承揽合同纠纷,3条侵权责任纠纷,2条合同纠纷,1条信用证纠纷,1条其他纠纷,1条劳动争议,1条票据纠纷。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。