绝大多数行业利润回暖。

上半年,中国工业企业利润增速走出了一条前低后高、持续反弹的曲线,这为近期诸多明显改善的宏观数据又增添了一抹亮色。

国家统计局7月27日公布的数据显示,6月份,全国规模以上工业企业实现利润总额6665.5亿元,同比增长11.5%,增速比5月份加快5.5个百分点。相比一季度下降36.7%,二季度的工业企业利润同比增长了4.8%,增速逐月加快。

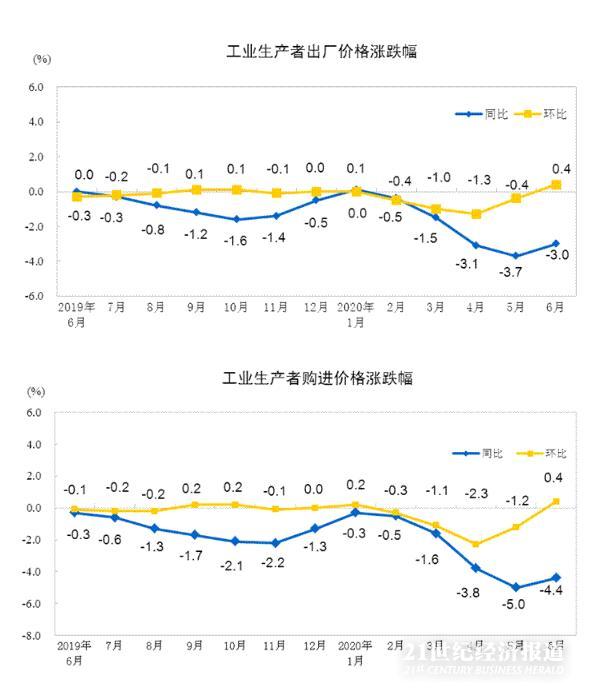

分析认为,工业利润大幅改善的原因是:在疫情防控基础上,工业企业复工复产加快,下游需求明显回暖;6月工业生产者出厂价格指数、购进价格指数降幅比5月份分别收窄0.7和0.6个百分点,双双扭转了今年以来降幅持续扩大的趋势。

从行业上看,受市场需求改善、工业品价格回暖、成本压力减缓影响,6月钢铁、油气开采、石油加工、有色等重点行业利润改善最为明显。

不过工业利润的持续改善仍面临着库存与应收账款高企的问题:6月末,规模以上工业企业应收账款15.34万亿元,同比增长12.7%;产成品存货4.44万亿元,增长8.3%,而下半年疫情的不确定性更是一个绕不开的挑战。

看点1:工业企业利润前低后高

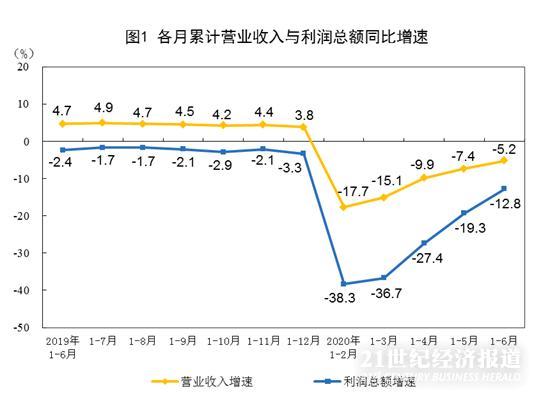

数据显示,1—6月份,全国规模以上工业企业实现利润总额25114.9亿元,同比下降12.8%,降幅比1—5月份收窄6.5个百分点。

不过,6月当月,规模以上工业企业实现利润总额6665.5亿元,同比增长11.5%,增速比5月份加快5.5个百分点。

近期以来,中国工业企业利润增速逐月加快,已经连续两月实现正增长,5、6月份,工业企业利润分别增长6.0%和11.5%,这支撑今年上半年的工业企业利润增速呈现“前低后高、由降转升”走势。

从季度上更是如此,二季度工业企业利润同比增长4.8%,而一季度为下降36.7%。

国家统计局工业司高级统计师朱虹解读工业企业利润数据时指出,今年上半年,随着统筹推进疫情防控和经济社会发展各项政策措施逐步落实落地,复工复产深入推进,生产经营秩序稳步恢复,工业企业利润状况持续改善。

她指出,尽管二季度工业企业利润状况明显恢复向好,但总体看,受新冠肺炎疫情冲击影响,市场需求依然偏弱,企业生产经营仍然面临不少困难,上半年累计工业企业利润同比仍下降12.8%,且利润增长结构也有待进一步优化。当前,全球疫情仍在持续蔓延,国际经贸形势复杂严峻,工业利润增长的持续性仍存在不确定性。

看点2:工业生产销售双双走高

谈及工业利润的改善,朱虹认为,首先是因为工业生产和销售增长加快。6月份,规模以上工业增加值同比实际增长4.8%,增速比5月份加快0.4个百分点;工业企业营业收入同比增长4.2%,增速加快2.8个百分点。企业规模扩张带来盈利增加。

中国社科院工业经济研究所研究员张航燕向21世纪经济报道表示,随着复工复产的进一步推进,工业生产经营秩序逐步恢复,市场需求也开始回暖,近期工业利润降幅收窄在其意料之中。

生产方面,复工复产正在深入推进。此前国家统计局对规模以上工业企业的快速调查显示,工业企业开工情况从年初严重不足逐步恢复,二季度开工复产情况大幅好转。截至6月中旬,规模以上工业企业已基本全面开工,其中有68.4%的企业达到正常生产水平八成以上,较4月上旬上升17.2个百分点。

在此背景下,工业生产由降转升。上半年规模以上工业增加值降幅逐步收窄,1—6月份,工业生产同比下降1.3%,降幅较一季度收窄7.1个百分点。其中,二季度工业生产同比实现增长4.4%,一季度为下降8.4%。4、5、6月份,同比分别增长3.9%、4.4%、4.8%,增速逐月加快。

二季度,中国工业产能利用率为74.4%,较一季度回升7.1个百分点;三大门类产能利用率分别为72.1%、74.8%、70.6%,较一季度回升2.8—7.6个百分点。其中,装备制造业产能利用率为76.8%,较一季度回升10.1个百分点,其中电子和电气机械行业产能利用率分别为78.4%、78.1%,分别回升7.5、10.1个百分点。上半年,工业产能利用率为71.1%,较一季度有所回升,但总体仍处于近年低位。

需求方面,6月制造业PMI新订单指数已升至51.4%的近期高点,并持续在荣枯线以上扩张。

张航燕表示,近期基建投资等方面也有加快的迹象,这带动了钢铁、石化等行业的市场改善。

外需方面,她指出,工业出口也在持续增长。上半年,在全球商品贸易降幅不断扩大的形势下,中国工业出口降幅不断收窄,二季度实现了增长,出口交货值同比增长0.8%,而一季度为下降10.3%。据世贸组织预计,同期全球商品贸易同比下降约18.5%。6月份,我国工业产品出口交货值同比增长2.6%。

看点3:工业品价格扭转颓势

朱虹指出,工业品价格降幅收窄是工业利润改善的另一重要原因。

6月份,工业生产者出厂价格指数、购进价格指数降幅比5月份分别收窄0.7和0.6个百分点,双双扭转了今年以来降幅持续扩大的趋势。初步测算,6月份工业品价格变动影响全部规模以上工业企业利润增速比5月份回升5.3个百分点。

工信部赛迪研究院工业经济所工程师张亚丽告诉21世纪经济报道,从全年看,目前石油等能源价格仍然处于历史低位;但上游的能源原材料价格正在快速回暖。4月曾一度跌入负值的国际油价从5月开始出现了大幅反弹,钢铁价格也出现了同样的反弹。

国家统计局城市司高级统计师董莉介绍,6月份,国际大宗商品价格回暖,国内制造业稳步恢复,市场需求继续改善。从环比看,PPI由上月下降0.4%转为上涨0.4%。其中,生产资料价格由下降0.5%转为上涨0.5%,生活资料价格由下降0.3%转为上涨0.1%。

从调查的40个工业行业大类看,价格上涨的有22个,比上月增加12个;下降的12个,减少8个;持平的6个,减少4个。

上半年,受主要产油国“价格战”叠加新冠肺炎疫情等因素影响,国际原油价格剧烈波动,波及国内石油和天然气开采业价格震荡,各月环比涨跌幅在-35.7%至38.2%之间,同比涨跌幅在-57.6%至17.5%之间。

不过,近期国际原油价格大幅度上涨,受此影响,石油相关行业产品价格止降转涨,其中石油和天然气开采业价格上涨38.2%,石油、煤炭及其他燃料加工业价格上涨1.7%,化学原料和化学制品制造业价格上涨0.4%。黑色金属冶炼和压延加工业价格由平转涨,上涨1.9%。有色金属冶炼和压延加工业价格上涨1.9%,涨幅比上月扩大0.3个百分点。

在价格回暖提振下,6月钢铁、油气开采、石油加工、有色等重点行业利润改善明显。

朱虹介绍,6月份,钢铁、有色行业利润同比分别增长35.3%、24.1%,5月份则分别下降50.5%、49.3%;油气开采行业利润下降55.0%,降幅比5月份收窄83.1个百分点;石油加工行业利润增长1.86倍,5月份为增长8.9%。

看点4:绝大多数行业利润回暖

从行业上看,绝大多数行业利润增速出现了回暖。二季度,41个工业大类行业中,37个行业利润增速比一季度加快(或降幅收窄、由负转正),其中25个行业利润实现增长。

其中,装备制造业、高技术制造业利润显著改善。二季度,装备制造业利润同比增长31.8%,一季度为下降46.7%,为回升幅度最大的行业板块。其中,环保标准切换、基建项目加快推进带动汽车、专用设备行业明显回升,二季度汽车、专用设备行业利润分别增长26.0%、63.5%,而一季度分别下降80.2%、34.7%。

二季度,高技术制造业利润增长34.6%,为增速最高的行业板块,而一季度为下降17.1%。其中,受订单转移到国内以及内需增加影响,电子行业二季度利润增长47.6%,而一季度为下降12.0%。

消费品制造业利润增速有所恢复。二季度,消费品制造业利润同比增长10.1%,一季度为下降13.6%。其中,食品制造、纺织行业回升较为明显,二季度利润分别增长36.8%、19.0%,而一季度分别下降27.4%、38.8%。

原材料制造业利润降幅也明显收窄。二季度,受基建项目加快推进、主要大宗原燃材料产品价格回升等因素影响,原材料制造业利润同比下降17.9%,降幅比一季度大幅收窄45.0个百分点。

其中,受成品油价格回升、原材料为低价库存原油双向影响,石油加工行业二季度实现利润104.5亿元,而一季度为全行业亏损247.0亿元。此外,建材行业二季度利润增长6.5%,一季度为下降34.0%;化工、钢铁行业二季度利润分别下降13.5%、34.1%,降幅比一季度分别收窄43.0、21.6个百分点。

值得注意的是,工业利润的持续改善仍面临着库存与应收账款高企的问题:6月末,规模以上工业企业应收账款15.34万亿元,同比增长12.7%;产成品存货4.44万亿元,增长8.3%。

张航燕指出,近期库存与应收账款边际有所改善,但当前库存仍处于高位,未来要更加关注库存变为应收账款的问题,“我们在调研中发现,确实很多企业的库存压力有所缓解,但大量企业表示,应收账款正在成为一大难题,比如我调研的一家药企近期的应收款就高达一个亿,‘货卖出去了,但钱收不回来’正在成为一个普遍的现象。”

她认为,这说明企业在经营中普遍面临着资金流的压力,部分地区存在“三角债”的问题。她建议各地政府针对这一问题作出更弹性化的政策安排。

朱虹认为,尽管二季度工业企业利润状况明显恢复向好,但总体看,受新冠肺炎疫情冲击影响,市场需求依然偏弱,企业生产经营仍然面临不少困难,上半年累计工业企业利润同比仍下降12.8%,且利润增长结构也有待进一步优化。当前,全球疫情仍在持续蔓延,国际经贸形势复杂严峻,工业利润增长的持续性仍存在不确定性。

【南财号-数据点评】

周期行业复苏,装备制造业利润维持高增长——2020年6月工业企业利润点评

(作者:夏旭田 编辑:周上祺)