2020年7月27日,国家统计局发布6月规模以上工业企业利润数据:1—6月份,全国规模以上工业企业实现利润总额25114.9亿元,同比下降12.8%,降幅比1—5月份收窄6.5个百分点。6月份,规模以上工业企业实现利润总额6665.5亿元,同比增长11.5%,增速比5月份加快5.5个百分点。

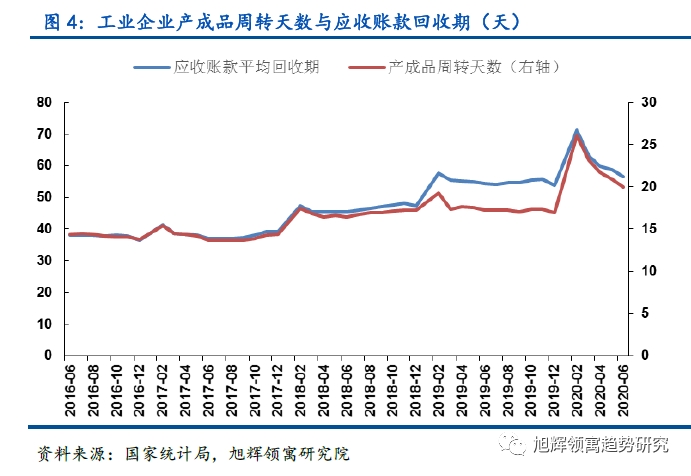

我们认为:6月累计利润同比改善源自需求回暖带来的营收改善与成本税费下降带来的盈利能力提升。产成品库存持续下降的同时,应收账款有所改善,产成品周转天数与应收账款回收期高位回落,表明需求逐步回暖,通过企业信用政策刺激销售回升的必要性下降。

分行业来看,基建与地产投资增长带动周期行业复苏。钢铁、油气开采、石油加工、有色、汽车等重点行业利润改善明显。食品饮料、医药维持高景气度,高技术制造业利润有所回落。从各个行业的营业收入利润率来看,食品饮料、烟草、医药、石油、煤炭、有色在疫情影响下依然维持较高盈利能力,营收利润率均在10%以上。

受经济增长不确定影响,2020年中国消费增速明显回落,预计全年增长1.5%,作为必需品的食品饮料仍将维持高速增长,医药行业受益于疫情防控和人口变化趋势,业绩确定性高。基建与地产投资将成为支撑中国经济增长的主要力量,有色、建材、家电、家居等行业将维持高景气度。

一、需求回暖叠加减税降费,工业企业盈利大幅改善

1—6月份,规模以上工业企业实现营业收入46.31万亿元,同比下降5.2%,降幅较5月份收窄2.2个百分点;发生营业成本39.16万亿元,下降4.7%,降幅较5月份收窄6.5个百分点;实现利润总额25114.9亿元,同比下降12.8%,降幅比1—5月份收窄6.5个百分点。

单月来看,6月份,规模以上工业企业实现利润总额6665.5亿元,同比增长11.5%,增速比5月份加快5.5个百分点。

利润变化可以分解为营业收入变化与盈利能力变化。6月累计利润同比改善一方面是由于需求回暖,营收改善。6月份,规模以上工业增加值同比实际增长4.8%,增速比5月份加快0.4个百分点;工业生产者出厂价格指数、购进价格指数降幅比5月份分别收窄0.7和0.6个百分点,双双扭转了今年以来降幅持续扩大的趋势。量价齐升带来盈利增加。一方面是由于减税降费与成本下降使得盈利能力提升,营业收入利润率增长。2020年6月的营业成本率相对于5月下降了0.21个百分点,营业收入利润率则提升了0.42个百分点。

6月末,规模以上工业企业应收账款15.34万亿元,同比增长12.7%,较5月末回落0.3个百分点;产成品存货4.44万亿元,增长8.3%,较5月末减少0.7个百分点。产成品存货周转天数为20.0天,环比减少0.9天;应收账款平均回收期为56.6天,环比减少2.2天。产成品库存持续下降的同时,应收账款有所改善,产成品周转天数与应收账款回收期高位回落,表明需求逐步回暖,通过企业信用政策刺激销售回升的必要性下降。

二、周期行业复苏,装备制造业利润维持高增长

分行业来看,基建与地产投资增长带动周期行业复苏。钢铁、油气开采、石油加工、有色、汽车等重点行业利润改善明显。6月份,石油、煤炭及其他燃料加工业、化学纤维制造业、 黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、汽车制造业、橡胶和塑料制品业利润累计同比增速分别较5月提升43.3、17.2、16.9、14.3、12.8、10.4个百分点。

高技术制造业利润有所回落。6月份计算机、通信和其他电子设备制造业累计利润同比增长27.2%,增速较5月回落7.5个百分点。

食品饮料、医药维持高景气度。6月份酒、饮料和精制茶制造业、食品制造业、医药制造业累计利润同比增速分别较5月提升6.7、6.5和2.6个百分点。

从各个行业的营业收入利润率来看,食品饮料、烟草、医药、石油、煤炭、有色在疫情影响下依然维持较高盈利能力,营收利润率均在10%以上。

受经济增长不确定影响,2020年中国消费增速明显回落,预计全年增长1.5%,作为必需品的食品饮料仍将维持高速增长,医药行业受益于疫情防控和人口变化趋势,业绩确定性高。基建与地产投资将成为支撑中国经济增长的主要力量,有色、建材、家电、家居等行业将维持高景气度。

笔者为旭辉领寓研究院趋势研究总监。曾任民生证券宏观分析师、私募投资总监。本订阅号非旭辉领寓官方订阅平台,仅用于旭辉领寓趋势研究部的研究人员个人分享研究成果。在任何情况下,本订阅号中的信息表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资与经营决策并自行承担全部风险。

(作者:毛健 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。