作者|陈涛

监管机构人士,看懂经济专栏作家

近日,最高人民法院网站发布《最高人民法院 国家发展和改革委员会关于为新时代加快完善社会主义市场经济体制提供司法服务和保障的意见》,《意见》第13条“促进金融和民间资本为实体经济服务”中提出,“抓紧修改完善关于审理民间借贷案件适用法律问题的司法解释,大幅度降低民间借贷利率的司法保护上限,坚决否定高利转贷行为、违法放贷行为的效力,维护金融市场秩序,服务实体经济发展。”

在7月22日召开的最高法新闻发布会上,在提及大幅降低民间借贷利率司法保护上限的政策考量时,最高人民法院有关人士表示,“在当前疫情防控常态化以及我国经济由高速增长向高质量发展的大形势下,降低民间借贷利率保护上限对于纾解企业融资难、融资贵以及从源头上防止‘套路贷’‘虚假贷’具有积极意义,也是最有效的解决方案。”

客观的讲,降低民间借贷利率保护上限,对缓解企业融资难融资顾的确具有积极意义,但如果说降低民间借贷利率保护上限是“最有效的解决方案”,只怕未必。

我们认为,降低民间借贷利率保护上限能有有效提升法律对高利转贷、违法放贷的震慑力。由于企业融资难融资贵的形成原因极为复杂,民间借贷利率高企是表企业融资问题的象,提升企业融资获得感、降低融资利率是一项系统工程,将降低民间借贷利率保护上限与缓解企业融资难、融资贵直接联系,并将其视“最有效的解决方案”,最终可能达不到既有的政策初衷。我们需要更深刻认识企业融资问题的本质,《意见》中提出的“依法认定新型担保的法律效力”“规范金融市场投融资秩序”“加强“逃废债”清理惩戒机制建设”等内容对提升金融服务质量,促进金融服务实体经济具有更好的支撑作用。

利率是表象,经济规律是内在

市场主体在发展过程中,不可避免会遇到融资的情况。

利率是融资的价格,是融资的外在表现,决定融资利率的因素,既有需求侧的企业资质、资金用途,也有供给侧的金融机构的风控要求和管理水平,最根本的在于价格能否覆盖风险,决定融资可得性的,是金融机构或出资人对风险和收益的衡量。

如果说降低民间借贷利率司法保护上限是缓解企业融资难融资贵的“最有效解决方案”,金融监管部门直接规定银行贷款最高利率上限不就全解决了么?

事实上,企业融资成本高是表象,根源在于资金需求与供给方的信息不对称,银企双方对风险的认知和把控存在较大的差异性,导致企业资金需求与银行资金供给出现失衡。

举例来讲,企业在扩大投资过程中,会预测新项目投产后的销售情况,最终只要有九成甚至八成的成功性,企业就会积极上马;但从银行端来讲,一个项目有10%的风险损失完全无法接受,这种情况下,要么银行不予贷款,要么需要企业提供第二还款来源,也就是抵押担保物,这就是银企之间资金需求与供给产生差异的根本来源。

贷款利率就是银行与企业博弈中形成的价格均衡,当然,由于银行在博弈中相对强势,价格均衡更倾向于银行侧,这也是企业感觉融资成本高的来源。

打破价格均衡,靠行政命令推动价格曲线往往适得其反。

强制一个价格上限,一方面导致供给减少,另一方面导致寻租出现,市场会推动价格最终仍会回到均衡位置,但可能是一个水平更高、供给更少的均衡位置。

从经济规律讲,假设目前的利率保护上限相对符合市场需求,大幅降低民间借贷利率司法保护上限,即使能对企业融资产生影响,可能也更多是负面影响。

更何况,深入分析后,我们认为:

降低司法保护上限,对正规金融几乎没有影响

企业融资从途径看,分为正规金融和非正规金融(也即民间借贷)。

总体看,正规金融利率低,但效率相对较低,对企业资质、抵押物要求高,特别是在普惠小微领域,银行信用贷款占比不足20%,资金主要用于维持生产或扩大再生产;民间借贷利率普遍偏高,但总体效率也高,对企业资质、抵质押物往往没有硬性的要求,可以满足企业短期资金周转、应急资金需求。

二者在企业经营中的作用明显不同。

正规金融应该是企业融资的主渠道,企业单纯依赖民间借贷发展起来且能够发展下去的少之又少。

何出此言?盖因民间借贷利率太高。

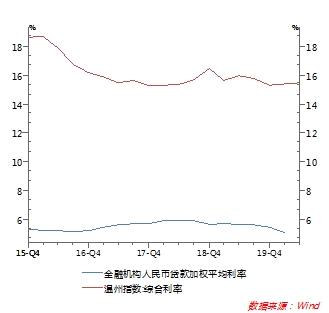

从正规金融机构借贷,虽然不排除个别企业利率处于高位的现实,但整体讲,目前银行贷款利率总体处于低位。数据显示,2020年一季度末,金融机构人民币贷款加权平均利率为5.08%,体现民间借贷利率的温州指数综合利率为15.38%,高于正规金融利率10个百分点。

几乎没有哪个行业可以长期承受15%以上的融资利率。

图:近年来金融机构贷款利率与民间借贷利率对比

如上述分析,民间借贷在企业生产经营中处于辅助地位,且利率较高,银行信贷应该是企业发展外部融资的主要渠道,总体利率水平不高。降低民间借贷利率保护上限,主要对企业辅助性、应急性融资起到保护作用,降低企业临时性周转融资成本;由于银行贷款利率远低于民间借贷保护利率上限,即使大幅降低,如从目前的24%下降一半至12%,可能对民间借贷造成毁灭性打击,但对银行信贷影响比较有限。

从这个角度讲,降低民间借贷司法保护上限,对高利转贷、高利放贷有重大的震慑和限制作用,但对促进正规银行贷款,几乎没有影响,更谈不上“最有效解决方案”。

从降低民间借贷利率保护上限更深刻理解企业融资问题

降低民间借贷利率保护上限出发点是好的,从司法角度看具有积极意义。但企业融资更多是经济规律使然,通过司法改进提升企业融资获得性是一个深刻的话题。降低民间借贷利率保护上限是一个好的探索,但提升企业融资服务质量,可能还需多方努力。

除了备受关注的“大幅降低民间借贷利率司法保护上限”的条款内外,我们认为更应关注《意见》中的其他促进融资发展的条款。

紧邻着“大幅降低民间借贷利率司法保护上限”的表述,《意见》提出要“规范、遏制国有企业贷款通道业务,引导其回归实体经济”,不知一些不走寻常路,借助市场地位赚取金融利润的个别国企是否感觉“凉飕飕”?

如“依法认定新型担保的法律效力”,《意见》指出,依法认定融资租赁、保理、所有权保留等具有担保功能的非典型担保合同的效力。这一新规定源自《民法典》,扩大了担保合同的范畴,为非典型担保的裁判提供了法律依据,是担保观念上的巨大进步,对于促进商事交易健康发展,扩大企业融资担保方式具有重要作用。

再如,“规范金融市场投融资秩序”中提出,“按照功能监管要求,对以金融创新为名掩盖金融风险、规避金融监管、进行制度套利的违规行为,以其实际构成的法律关系认定合同效力和权利义务”,“及时研究和制定针对网络借贷、资管计划、场外配资、资产证券化、股权众筹等金融现象的司法应对举措,提高防范化解重大金融风险的主动性、预判性。” 这是对近年来各类所谓以“金融创新”之名行“监管套利”之实的回应,也符合金融监管以及防范金融风险的大趋势。

此外,《意见》还提及了加强逃废债清理惩戒机制建设,这对于保护金融机构合法权益具有重要意义。

如前所述,缓解企业融资难融资贵是一项系统工程,降低民间借贷利率司法保护上限是一项积极措施,但不应对此抱不切实际的更高期望,提升企业信贷获得感,提升金融服务质量,还有更多工作要做。

(作者:看懂经济 )

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。