随着美国政府债务急速膨胀,市场猜想美联储实施YCC的可能,美联储对此持开放态度。事实上3月金融市场巨震后,10Y美债低波动已体现出YCC特征,需关注未来通胀上行以及QE下期限溢价回升时联储是否会官宣YCC。

二战时期美联储曾实施近10年YCC,本文回顾了当时YCC的背景、实施和退出。此外,本文还从政府债务、通胀、美联储控制力等角度分析了当前与二战YCC时期的异同。

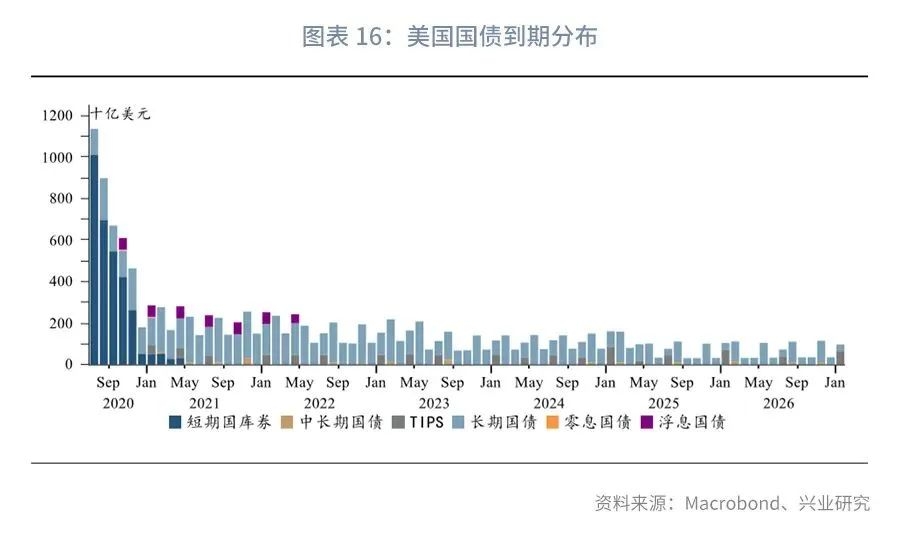

当前各期限的绝对利率水平已经很低,且年内到期的多为短期国库券,美联储实施YCC的紧迫性并不高。但美联储保持对YCC的讨论有利于维持市场低利率预期。未来如果美联储实施YCC,更可能只控制某一特定期限(例如10年期)的收益率,而非像二战时维持整条曲线的特定形态。

一旦出现通胀显著上行叠加实施YCC的组合,美元实际利率压低将进一步利空美元,利好黄金。

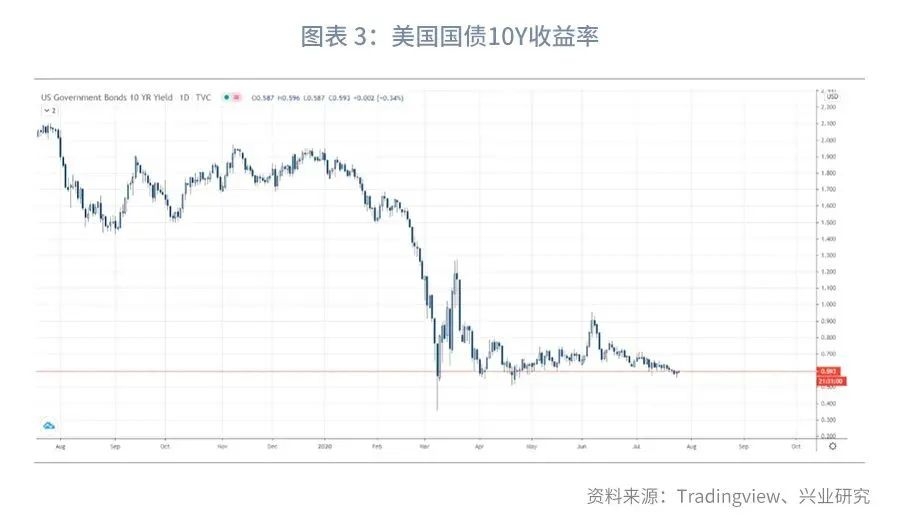

2020年2月新冠疫情在美国爆发后,美国政府提出了3万亿美元的财政刺激计划(已实施2.2万亿),以托底经济和就业。随之而来的是美国政府债务规模急剧膨胀,市场猜测美联储可能实施收益率曲线控制(Yield Curve Control,下文均简称YCC),美联储也对此持开放态度。事实上,2020年3月全球金融市场巨震之后,美国国债10年期收益率维持1%以下的低波动,已初步体现出YCC特征。我们需要重点关注的是,未来随着通胀回升,以及QE执行下期限溢价回升压力,联储是否会明确推出YCC政策以阻止收益率趋势上行。

以史为鉴,第二次世界大战期间为了配合战争融资,美联储曾经实施了近十年的YCC。本文旨在回顾这段历史,并比较当下与历史的异同。

1、 YCC历史回顾

1.1背景

1929年大萧条后美联储将短期利率维持在0附近。到1938年,13周国库券收益率仅1bp。1937年后经济复苏放缓,同时净流入美国的黄金也开始减少,美联储为了刺激经济开展了“扭曲操作(Twist Operation)”[1]并降低了对银行准备金的要求。

1940年6月法国沦陷,英国成为欧洲反法西斯的主要力量。1941年3月,美国国会通过了罗斯福政府的“租借法案(Lend-Lease Program)”,美国将向英国提供一切所需援助。为了配合租借法案,当年6月美国财政部向美联储提出YCC的两条建议:(1)发行长期债券满足战争融资,短期债券则用于应对可能出现的暂时资金短缺。(2)将长期国债收益率控制在2.5%左右,向公众明确传达收益率不会再上升的信号。

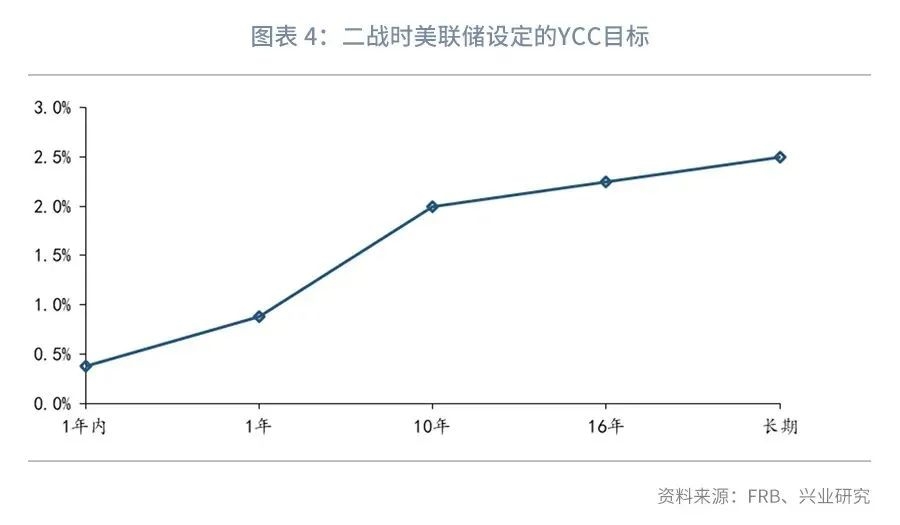

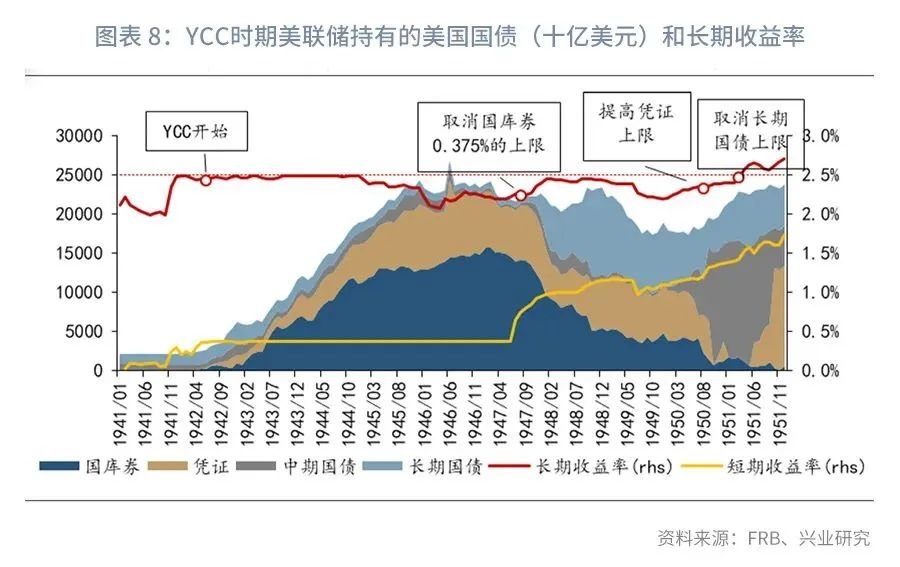

1941年6月的会议上美联储FOMC讨论了YCC,不过并未立即采取行动。1941年12月日本偷袭美国珍珠港,随后美国对日本宣战,正式加入二战。直到1942年6月,美联储才正式实施YCC。具体措施为:锁定短期国库券、1年期国债、10年期国债、16年期国债、长期国债收益率分为0.375%、0.875%、2%、2.25%和2.5%。YCC一直持续到1951年3月正式结束。

1.2YCC的执行和退出

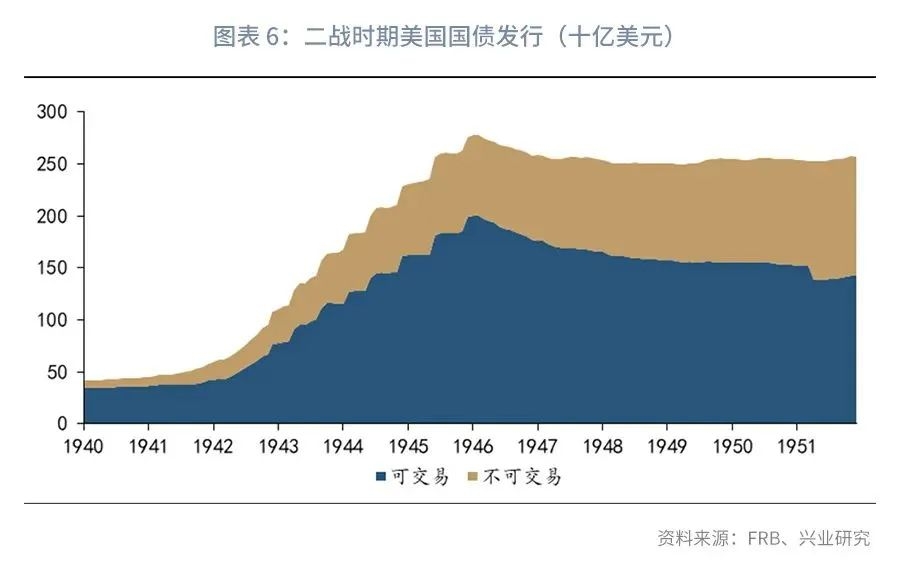

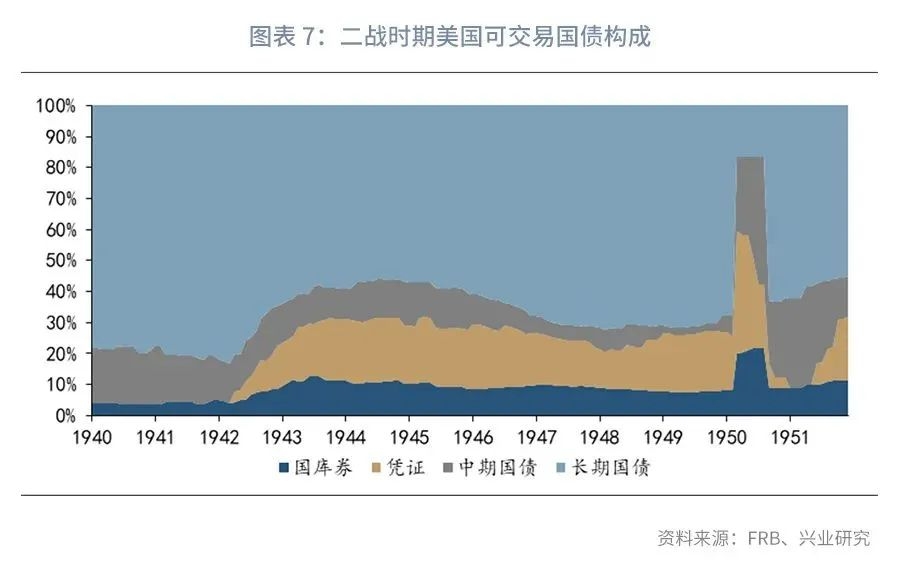

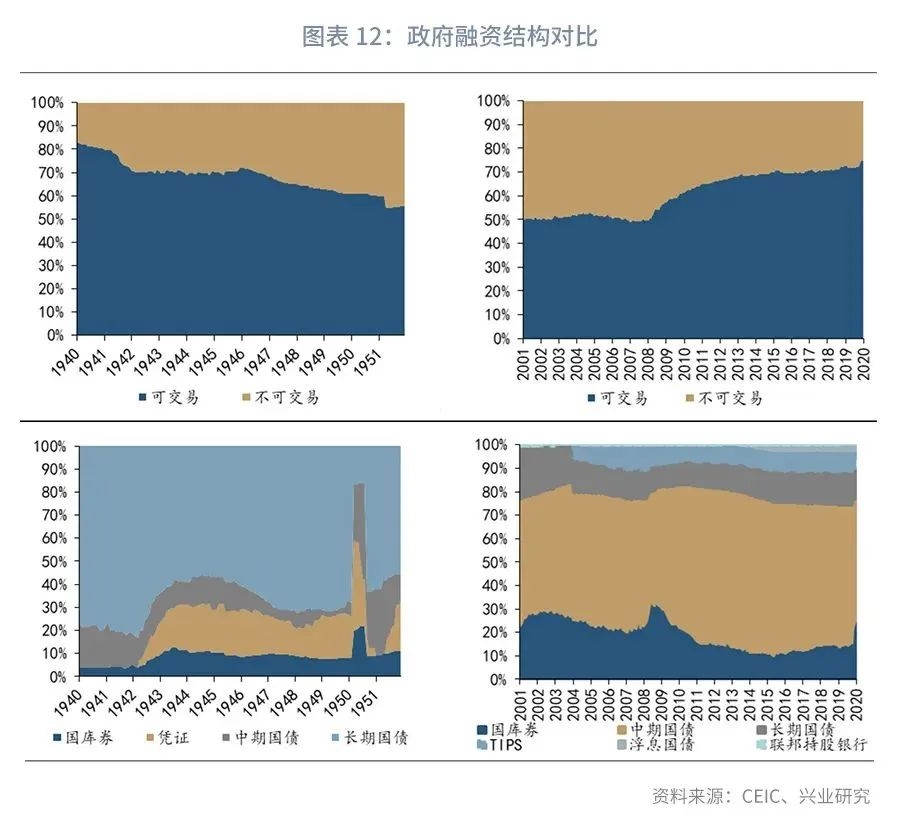

从1941年底美国参战,到1945年二战结束,美国财政部发行了近2200亿美元债券,其中绝大部分为可交易债券。可交易债券中超过一半为长期债券,其他为各类中短期债券。

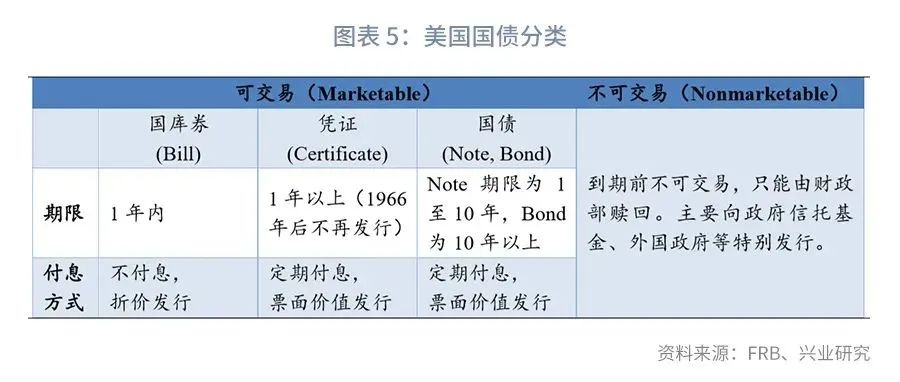

需要特别说明的是,在历史文献中,美联储并未公布完整的各期限收益率,取而代之的是短期、中期、长期收益率,对应期限大致为1年内、5至7年、20年以上。后文的国库券指Bill,期限为1年以内;中期国债指Note,期限为1至10年(含);长期国债指Bond,期限为10年以上。

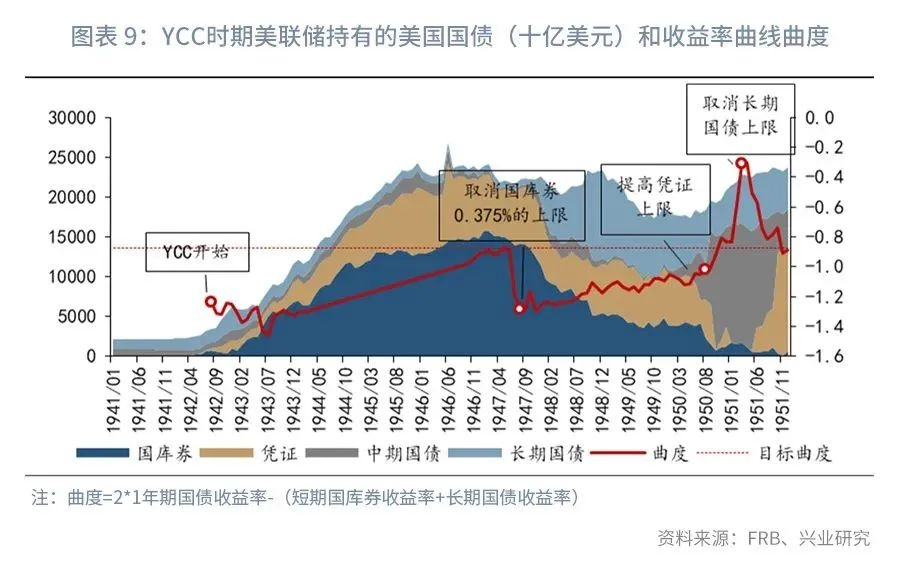

由于美联储的目标收益率曲线较为陡峭,中长期国债很受市场欢迎,而国库券和短期凭证则在市场遇冷。YCC意味着美联储必须满足二级市场的买卖需求才能有效控制曲线。当时“riding the yield”策略盛行,其结果是美联储为了满足市场的长期国债需求一度几乎耗尽了库存的中长期国债,同时大量增持了国库券,对于收益率曲线的掌控能力被大幅削弱。在YCC的大部分时间长端收益率低于美联储目标,同时收益率曲线也较美联储目标更加平坦。

当时的高通胀使得美联储担心利率报复性反弹,在1945年9月二战结束后并未立即退出YCC。美联储分三步历时三年才正式退出了YCC:

1947年8月,美联储取消了短期国库券收益率0.375%的上限,随后收益率很快上行至1%。

1950年6月,美联储允许1年期凭证收益率上限达到1.375%,但当月朝鲜战争爆发,美联储推迟了这一计划。10月,美联储再次允许1年期凭证收益率上限达到1.5%。

1950年11月,中国人民志愿军入朝作战。美国政府意识到战争持续时间超出预期,时任总统杜鲁门和美国财政部共同要求美联储确保长期国债收益率不高于2.5%的上限。直至1951年3月,财政部与美联储达成共识——“在满足政府融资需求的同时最小限度地债务货币化”。这标志着YCC正式结束。

二战时期的YCC政策提供了重要的经验:(1)如果YCC的目标是同时控制整条收益率曲线的长短两端,其中一端很可能出现偏离目标的波动。(2)为了维持较陡峭的收益率曲线形态,美联储可能需要频繁、大量的二级市场干预,更平坦的曲线形态或许能减少干预。(3)实施或退出YCC会影响投资者对于债券期限的偏好,进而可能造成美联储资产构成的重大变化。

2、 当下与历史的异同

2.1政府债务

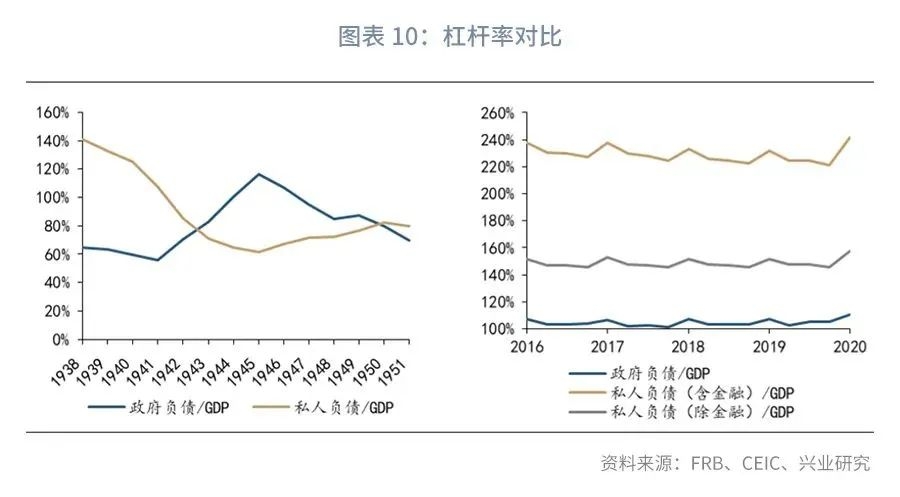

与二战时期类似,当前美国政府债务较快增长(2020年第一季度政府债务/GDP比值由105%上升至110%);但不同的是二战时期政府融资对于私人部门有明显的挤出效应,而当前由于美联储动用PMCCF和SMCCF托底企业债市场,私人部门融资并未受到明显冲击。

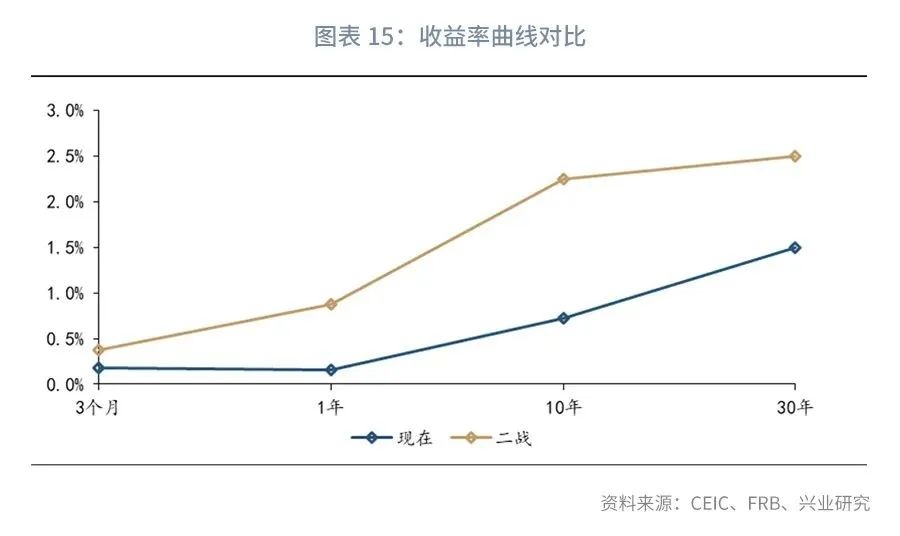

从财政赤字率看,二战时期一度超过了25%。而当前国会预算办公室预测未来10年的财政赤字率不超过6%,财政扩张的可持续性远强于二战时期。

从政府融资结构看,当前与二战时期的差异较大,二战时不可交易国债占比更高。可交易债券中,二战和当前中长期债券均是主要资金来源。

2.2通胀压力

战争需要消耗大量物资,为了防止物价飙升,1942年1月美国政府成立了价格管理办公室(Office of Price Administration, OPA)进行价格管制。1942年下半年CPI开始从10%以上的高位回落至2%左右,战后屡禁不绝的黑市令通胀再度飙升,1946年9月价格管制取消,次年CPI达到20%的高点后回落。

1947年8月,短端利率不再受限后便立即上行反映了当时的通胀压力,长端利率则继续受限,导致收益率曲线变平。当前的通胀压力明显小于二战时期,收益率上行驱动力较弱,执行YCC难度更小,紧迫性也没那么强。

2.3美联储控制力

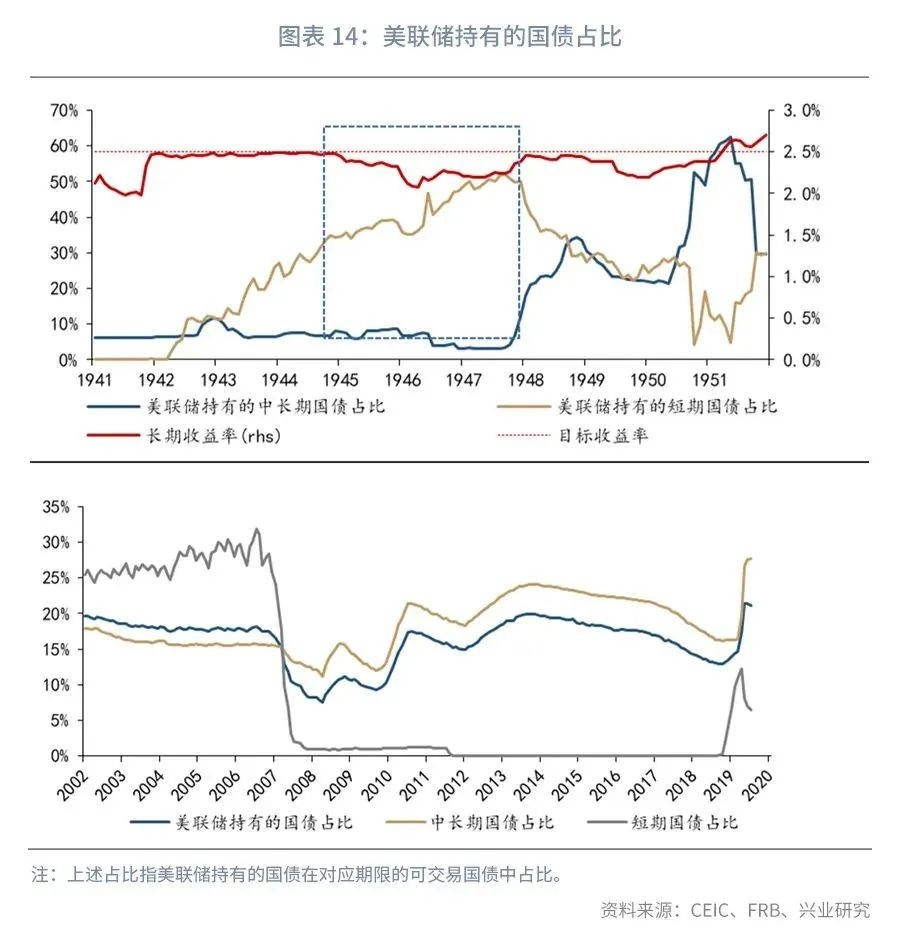

二战YCC时期,美联储持有的中长期国债仅占市场存量不足10%,这直接导致了后期美联储没有足够的能力维持较陡峭的收益率曲线形态。1945年至1948年市场大量买入长期国债,大量消耗了美联储库存中长期国债,美联储无力通过持续抛售长期债券维持长端利率。

在今年3月重启QE后,当前美联储持有的中长期国债占到了市场存量的25%以上,对于长端收益率曲线的控制能力明显强于二战时期。且当前收益率曲线较二战时期更加平坦,美联储控制曲线的难度也相应下降。

3、结论

综合上述分析,当前美国政府以中长期债券融资为主且美联储持有占比较高;相较二战时期,美联储对于收益率曲线的控制能力大为提高。另外,更低的通胀和更平坦的收益率曲线也降低了YCC的难度。

不过当前各期限的绝对利率水平已经很低,且年内到期的多为短期国库券,美联储实施YCC的必要性和紧迫性并不高。但美联储保持对YCC的讨论有利于维持市场低利率预期。

根据历史经验,假设美联储实施YCC,更可能采取日本央行的策略,即只控制某一特定期限(例如10年期)的收益率,而非像二战时维持整条曲线的特定形态。

参考文献

1.Managingthe Treasury Yield Curve in the 1940s, Kenneth Garbade, Federal Reserve Bank ofNew York Staff Reports, no. 913, February 2020

2.Boardof Governors of the Federal Reserve System (U.S.), 1935-. Banking and MonetaryStatistics, 1941-1970 , 1941-1970, https://fraser.stlouisfed.org/title/41,accessed on July 16, 2020.

注:

[1]“扭曲操作”即美联储在二级市场买入长期国债,同时卖出短期国库券,但总资产基本保持稳定。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。